Sistemi radianti e detrazioni fiscali: contributi per efficienza energetica e ristrutturazioni

Sistemi radianti e detrazioni fiscali: contributi per efficienza energetica e ristrutturazioni

Sistemi radianti e detrazioni fiscali: una panoramica dei contributi per efficienza energetica e ristrutturazioni.

Le modifiche dopo la Legge di Bilancio 2018

Diverse sono le tipologie di detrazione che riguardano i sistemi radianti: le detrazioni per le ristrutturazioni edilizie (detrazione del 50%),le detrazioni per gli interventi di efficientamento energetico (detrazione del 65%) e le detrazioni congiunte per efficienza energetica e sismica.

La Legge di Bilancio 2018 ha modificato alcuni incentivi per la casa. Le variazionepiù importante rispoetto allo scorso anno riguardano l’ecobonus. Non vi è più una detrazione del 65% per tutti gli interventi, ma aliquote differenziate con l’obiettivo di agevolare maggiormente i lavori che miglioreranno la prestazione energetica degli edifici. E' stato inoltre introdotto un incentivo maggiorato per gli interventi integrati di efficientamento energetico e messa in sicurezza antisismica.

I sistemi radianti e le ristrutturazioni edilizie

Costituiti da tubazioni all’interno delle quali circola acqua calda oppure fredda, i sistemi radianti rappresentano la tecnologia più efficiente per riscaldare e raffrescare gli ambienti.

I sistemi radianti fanno parte, insieme ai ventilconvettori, ai radiatori e altri sistemi simili, ai sistemi di emissione (secondo la normativa UNI/TR 11300-2:2014). Possono essere installati a pavimento, parete oppure soffitto: tutte e tre le modalità di posa sono caratterizzate da basse temperature dell’acqua nel periodo invernale e ‘alte’ temperature in quello estivo.

Sistemi radianti a pavimento

I sistemi radianti a pavimento sono composti da una molteplicità di prodotti che vengono di seguito elencati.

Figura 1. Sistema radiante a pavimento. Fonte: Tiemme

Componenti dei sistemi radianti a pavimento:

- Barriera a vapore o freno al vapore (strato opzionale, dipende dalla collocazione del sistema e dalla tipologia di pavimentazione);

- Strati di isolamento termico che possono avere anche funzione acustica;

- Tubazioni (generalmente in materiale plastico);

- Sistemi di ancoraggio delle tubazioni come clip ecc. (sono opzionali, dipendono dalla tipologia di sistema a pavimento);

- Strato di protezione dello strato di isolamento (può essere preaccoppiato allo strato isolante);

- Strato di ripartizione del carico statico e di diffusione del calore (strato di supporto) come ad esempio il massetto realizzato in opera oppure sistemi a secco;

- Additivi per massetti (ad esempio fluidificanti) - opzionali;

- Rivestimento superficiale;

- Giunti di dilatazione perimetrali (striscia perimetrale);

- Lamelle per la diffusione del calore (nel sistema di Tipo B secondo UNI EN ISO 11855);

- Collettore (con al suo interno valvole e dispositivi di controllo);

- Pompa di circolazione – opzionale, dipende dalla tipologia di sistema e di generatore;

- Sistema di regolazione;

- Sistemi di trattamento aria, deumidificazione, ventilazione meccanica controllata ecc;

- Prodotti per il condizionamento chimico dell’acqua – opzionali.

Sistemi radianti a soffitto e a parete

I sistemi radianti a soffitto e a parete sono composti da una molteplicità di prodotti che vengono di seguito elencati.

Figura 2. Sistema radiante a soffitto (fonte: Fraccaro Officine Termotecniche)

Componenti dei sistemi radianti a soffitto e a parete:

- Barriera a vapore o freno al vapore (strato opzionale per la parete);

- Strati di isolamento termico che possono avere anche funzione acustica;

- Tubazioni (in materiale plastico oppure in rame, solitamente sono preaccoppiate allo strato di supporto);

- Strato di supporto (lastre in cartongesso, lastre metalliche ecc.);

- Struttura di supporto del controsoffitto e della controparete;

- Collettore (con al suo interno valvole e dispositivi di controllo);

- Pompa di circolazione – opzionale, dipende dalla tipologia di sistema e di generatore;

- Sistema di regolazione;

- Sistemi di trattamento aria, deumidificazione, ventilazione meccanica controllata ecc;

- Prodotti per il condizionamento chimico dell’acqua – opzionali.

Le detrazioni per le ristrutturazioni edilizie: i sistemi radianti

Con la Legge di bilancio 2018 (approvata a fine dicembre 2017) è stata prorogata fino al 31 dicembre 2018 la detrazione del 50% per le ristrutturazioni edilizie.

In caso di riqualificazione del sistema di climatizzazione diverse sono le spese che ogni proprietario dovrà sostenere. Tra queste, oltre al costo dei prodotti vi sono la mano d’opera, le spese per la progettazione, per le pratiche edilizie e le spese per la rimozione e la demolizione del sistema esistente. Sono di seguito elencate le spese di riqualificazione edilizia che rientrano nella detrazione al 50%:

- Progettazione e altre prestazioni professionali connesse, spese per le pratiche edilizie;

- Demolizione e rifacimento della pavimentazione (demolizione e ripristino massetto, asporto in discarica, posa piastrelle, materiali);

- Installazione dei sistemi di seguito elencati;

- Sistema radiante (isolante, tubazioni, massetto, pavimentazione e altri componenti per il sistema radiante quali collettori, valvole ecc.);

- Sistema di regolazione del sistema radiante.

I sistemi radianti rientrano nell’agevolazione per la ristrutturazione insieme ai componenti idraulici e agli accessori. La detrazione al 50% potrà essere richiesta anche nel caso di sola sostituzione del sistema di emissione (sistema radiante) senza la sostituzione del generatore.

Una novità introdotta dal primo gennaio 2018 riguarda le caldaie a condensazione. Nel testo della Legge di Bilancio 2018 è infatti riportato che:

La detrazione è ridotta al 50% per le spese, sostenute dal 1º gennaio 2018, relative alla sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n. 811/2013 della Commissione, del 18 febbraio 2013. Sono esclusi dalla detrazione gli interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione con efficienza inferiore alla classe A.

Per quanto riguarda le caldaie, sono quindi esclusi dagli incentivi gli interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione con efficienza inferiore alla classe A.

Fino al 31 dicembre 2017 era possibile richiedere la detrazione al 65% anche per i sistemi radianti quando abbinati alla contestuale sostituzione del generatore con caldaie a condensazione. Tale detrazione dal 1. Gennaio 2018 è stata ridotta al 50%.

Interventi di riqualificazione energetica: le detrazioni al 65%

Con la Legge di bilancio 2018 è stata prorogate fino al 31 dicembre 2018 la detrazione fiscale del 65% per gli interventi di efficientamento energetico.

Dal primo gennaio 2018 la detrazione al 65% si applica per la sostituzione degli impianti di climatizzazione invernale con impianti dotati di apparecchi ibridi, costituiti da pompa di calore integrata con caldaia a condensazione, assemblati in fabbrica ed espressamente concepiti dal fabbricante per funzionare in abbinamento tra loro. In questo caso, l’installazione di un sistema radiante abbinata al generatore rientra nella detrazione al 65%.

I sistemi radianti e gli interventi di riqualificazione energetica

Nel caso di interventi di riqualificazione energetica la possibilità di ricevere l’incentivo al 65% dovrà essere valutata da un professionista che dimostrerà il raggiungimento dei livelli di efficienza richiesti nelle norme.

Non viene stabilito quali opere o impianti occorre realizzare per raggiungere le prestazioni energetiche richieste. L’intervento, infatti, è definito in funzione del risultato che lo stesso deve conseguire in termini di riduzione del fabbisogno annuo di energia primaria per la climatizzazione invernale dell’intero fabbricato.

Pertanto, la categoria degli “interventi di riqualificazione energetica” ammessi al beneficio fiscale include qualsiasi intervento, o insieme sistematico di interventi, che incida sulla prestazione energetica dell’edificio, realizzando la maggior efficienza energetica richiesta dalla norma.

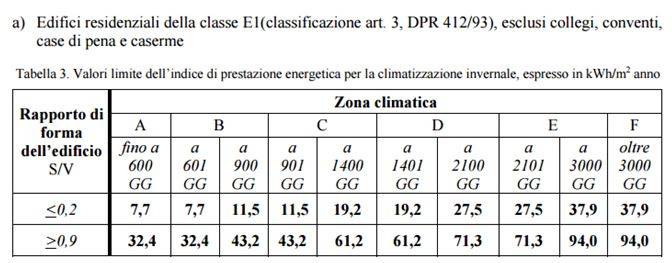

L’installazione di un sistema radiante potrà essere inserita negli interventi incentivabili qualora la riduzione del fabbisogno di energia primaria annua per la climatizzazione invernale sia inferiore ai limiti riportati nell’Allegato A del decreto del Ministro dello Sviluppo economico dell’11 marzo 2008 (Figura 3). Tali limiti prendono in considerazione la zona climatica, i gradi giorno e il rapporto S/V dell’edifico. L’ottenimento di questo obiettivo dipende sia dalla quantità e qualità degli interventi di riqualificazione ma anche dalla classe di efficienza energetica prima della riqualificazione.

Figura 3. Allegato A del decreto del Ministro dello Sviluppo economico dell’11 marzo 2008

Una seconda tipologia di incentivo riguarda gli interventi sugli involucri degli edifici. Si tratta degli interventi riguardanti strutture opache orizzontali (coperture, pavimenti), verticali (pareti generalmente esterne), finestre comprensive di infissi, delimitanti il volume riscaldato, verso l’esterno o verso vani non riscaldati, che rispettano i requisiti di trasmittanza.

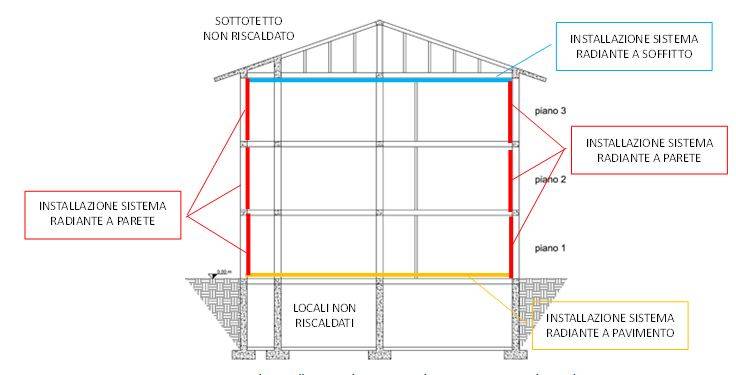

I sistemi radianti possono contribuire alla riduzione della trasmittanza termica e del fabbisogno invernale quando sono installatati nelle pareti o solai disperdenti (sistemi radianti a parete installati su pareti a contatto con l’esterno o con locali non riscaldati, oppure terreno), nei soffitti disperdenti (sistemi radianti a soffitto installati su solai di copertura), oppure nelle pavimentazioni disperdenti (sistemi radianti a pavimento installati su pavimenti a contatto con l’esterno come porticati o con locali non riscaldati, oppure a contatto con il terreno). In questi casi il sistema radiante, essendo costituito da uno strato isolante contribuisce alla riduzione della trasmittanza degli elementi disperdenti e quindi al relativo fabbisogno invernale.

Figura 4. Esempi di installazione di sistemi radianti su strutture disperdenti

La valutazione della riduzione della trasmittanza dovrà essere eseguita considerando tutti gli strati aggiuntivi. Per i sistemi radianti a pavimento entreranno nel calcolo lo strato isolante, il massetto e la pavimentazione con eventuali strati per la posa (materassini acustici o per la posa flottante).

Per quanto riguarda la riqualificazione mediante sistemi radianti non tutte le spese però sono detraibili al 65%.

La circolare dell’Agenzia delle Entrate n.36 del 31 maggio 2007 fornisce un elenco delle spese detraibili in caso di interventi finalizzati alla riduzione della trasmittanza termica degli elementi opachi costituenti l’involucro edilizio:

- fornitura e messa in opera di materiale coibente per il miglioramento delle caratteristiche termiche delle strutture esistenti;

- fornitura e messa in opera di materiali ordinari, anche necessari alla realizzazione di ulteriori strutture murarie a ridosso di quelle preesistenti, per il miglioramento delle caratteristiche termiche delle strutture esistenti;

- demolizione e ricostruzione dell'elemento costruttivo.

La guida dell’Agenzia delle Entrate sulle detrazioni al 65% (edizione 2017, alla data della pubblicazione del presente articolo la nuova guida per il 2018 non è ancora stata pubblicata) fornisce inoltre indicazioni sulle spese connesse detraibili:

- smontaggio e dismissione dell’impianto di climatizzazione invernale esistente;

- parziale o totale fornitura e posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche, delle opere idrauliche e murarie necessarie per la sostituzione, a regola d’arte, di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione;

- interventi sulla rete di distribuzione, sui sistemi di trattamento dell’acqua, sui dispositivi di controllo e regolazione nonché sui sistemi di emissione.

Per quanto riguarda invece le opere murarie, l’Agenzia delle Entrate - con risoluzione n.283/E del 7 luglio 2008 – riporta che sono ammesse alla detrazione solo le spese strettamente connesse alla realizzazione dell’intervento che assicura il risparmio energetico. [..] Si ritiene, a titolo di esempio, che la detrazione non compete con riferimento alle spese di rifacimento di tutti i pavimenti né per quelle sostenute per la dismissione del vecchio pavimento o per io smaltimento del materiale relativo al vecchio pavimento.

Quindi in caso di sostituzione dell’impianto di climatizzazione con installazione di sistema radiante a pavimento, la dismissione e la fornitura/posa di nuove piastrelle non beneficia della detrazione sul risparmio energetico, ma si può comunque optare per quella sulle ristrutturazioni edilizie (detrazione al 50%).

Le detrazioni per i sistemi di regolazione

Per quanto riguarda i sistemi di regolazione per i sistemi radianti, si potrà ottenere la detrazione al 65% qualora questi siano ‘dispositivi multimediali per il controllo da remoto degli impianti di riscaldamento e di climatizzazione’. Sono sistemi che automatizzano le funzioni di tutti gli impianti presenti in una casa ottimizzandone le prestazioni per aumentare i livelli di comfort e ridurre i consumi energetici evitando gli sprechi.

Figura 5. Sistemi di regolazione e di gestione dei consumi

L’incentivo funziona allo stesso modo di quello per l'efficientamento energetico, per cui il contribuente che intende installare impianti digitali per il controllo a distanza del riscaldamento, climatizzazione, produzione dell'acqua nella propria casa, deve farsi rilasciare dalla ditta installatrice, la documentazione attestante l'intervento.

I dispositivi devono consentire l'accensione, lo spegnimento e la programmazione settimanale degli impianti da remoto e mostrare, attraverso canali multimediali, i consumi energetici, mediante la fornitura periodica dei dati, oltre che mostrare le condizioni di funzionamento correnti e la temperatura di regolazione degli impianti.

La detrazione al 65% per i sistemi di regolazione per sistemi radianti potrà essere richiesta, rispettando i requisiti sopra descritti, anche senza ulteriori interventi di riqualificazione, ovvero senza l’obbligo di riqualificare anche gli impianti di emissione o generazione.

Sismica + efficienza energetica = detrazioni 80% e 85%

Nel testo della Legge di Bilancio 2018 è riportato:

Per le spese relative agli interventi su parti comuni di edifici condominiali ricadenti nelle zone sismiche 1, 2 e 3 finalizzati congiuntamente alla riduzione del rischio sismico e alla riqualificazione energetica spetta, in alternativa alle detrazioni previste rispettivamente dal comma 2-quater del presente articolo e dal comma 1-quinquies dell’articolo 16, una detrazione nella misura dell’80%, ove gli interventi determinino il passaggio ad una classe di rischio inferiore, o nella misura dell’85% ove gli interventi determinino il passaggio a due classi di rischio inferiori. La predetta detrazione è ripartita in dieci quote annuali di pari importo e si applica su un ammontare delle spese non superiore a euro 136.000 moltiplicato per il numero delle unità immobiliari di ciascun edificio.

I sistemi radianti potranno quindi rientrare nelle detrazioni all’80% o all’85% qualora concorrano alla riduzione del fabbisogno energetico per il raggiungimento dei requisiti di efficienza in abbinamento alle strategie per la riqualificazione sismica.

Riferimenti

- UNI/TS 11300-2:2014. Prestazioni energetiche degli edifici - Parte 2: Determinazione del fabbisogno di energia primaria e dei rendimenti per la climatizzazione invernale, per la produzione di acqua calda sanitaria, per la ventilazione e per l'illuminazione in edifici non residenziali

- Legge di bilancio 2018 - Legge n. 205 del 27 dicembre 2017

- Decreto del Ministero dello sviluppo economico 26 giugno 2015 Adeguamento del decreto del Ministro dello sviluppo economico, 26 giugno 2009 - Linee guida nazionali per la certificazione energetica degli edifici.

- DM 26 giugno 2015. Adeguamento linee guida nazionali per la certificazione energetica degli edifici