Legge di Bilancio 2019: nuove aliquote per Iper e superammortamento e un fondo per AI, IoT e Blockchain

Le novità del settore del digitale riguardano:

Iperammortamento e Superammortamento

Credito di imposta per Ricerca&Sviluppo

Nuova Sabatini

Credito d’imposta per Formazione 4.0

Fondi per AI, IoT e Blockchain

Cyber security

Innovation Manager Impresa 4.0

Tutte le novità della Legge di bilancio 2018 relativa al settore digitale

Importanti novità per il Piano Impresa 4.0, con la Legge di Bilancio 2018 e il Maxiemendamento, che ha modificato l’impostazione e le aliquote dell’iperammortamento, reintroducendo le agevolazioni per la formazione sulle tecnologie innovative, che inizialmente non erano state previste nella Manovra. Sono considerati anche i fondi per lo sviluppo di tecnologie innovative (ad esempio intelligenza artificiale, IoT e Blockchain) e un fondo da destinare al Ministero della difesa per la cybersecurity, oltre al voucher per l’innovation manager con fondi dedicati alle PMI.

Riassumendo, le novità del settore del digitale riguardano:

- Iperammortamento e Superammortamento

- Credito di imposta per Ricerca&Sviluppo

- Nuova Sabatini

- Credito d’imposta per Formazione 4.0

- Fondi per AI, IoT e Blockchain

- Cyber security

- Innovation Manager Impresa 4.0

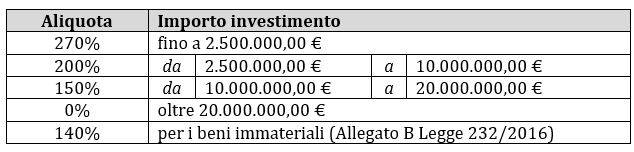

Iperammortamento e Superammortamento

È stata definita la proroga del beneficio fiscale per gli investimenti in beni materiali ed immateriali effettuati entro il 31/12/2019 oppure entro il 31/12/2020 (con la “solita” condizione dell’ordine accettato e con un acconto di almeno il 20%). Sono stati previsti 3 scaglioni per l’iperammortamento, al fine di favorire le Piccole e Medie Imprese:

Risultano agevolabili anche le soluzioni di cloudcomputing all’interno dei beni immateriali, con un fondo del Mise di 25 milioni di euro per ogni anno dal 2019 al 2021).

Il superammortamento non sarà prorogato oltre il 31/12/2018.

Credito di imposta per Ricerca&Sviluppo

Vengono ridotte le agevolazioni per Ricerca&Sviluppo, mediante alcune modifiche alla Legge n. 9/2014 per il credito di imposta nell’ambito R&S.

Il credito è ora riconosciuto nella misura del 25% (rispetto al precedente 50%), fino a un importo massimo annuale di 2.500.000 € per ciascuna impresa, con spese per attività di R&S pari almeno a 50.000 €.

L’aliquota rimane al 50% per i costi relativi al personale dipendente impegnato nelle attività di R&S o per «contratti stipulati con università, enti di ricerca e organismi equiparati per il diretto svolgimento delle attività di R&S» o altre imprese. Il tetto passa da 20.000.000 a 10.000.000 €.

Nuova Sabatini

Il provvedimento è stato prorogato al 31/12/2019 e rifinanziato con 48.000.000 € per l’anno 2019, con

96.000.000 € per ogni anno dal 2020 al 2023 e poi con 48.000.000 € per il 2024.

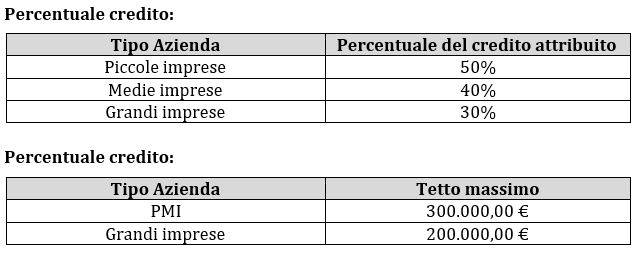

Credito d’imposta per Formazione 4.0

Vengono prorogate le agevolazioni relative alla formazione del personale nel settore delle tecnologie, già previste dal Piano Impresa 4.0, anche per le spese sostenute oltre il periodo d’imposta che si concluderà il 31/12/2018, con tre scaglioni di percentuali per il credito d’imposta e due tetti massimi in funzione della dimensione delle imprese:

Per questi provvedimenti, è stato previsto un fondo di 250.000.000 € per il 2020.

...continua la lettura nel pdf

ing. Ugo Gecchelin

TEAM 4.0 - Brescia

Ordine Ingegneri prov. di Brescia A2233

CT 519 UNINFO (Tecnologie Abilitanti per Industria 4.0) Comitato di Redazione

Comitato scientifico Fiera SPS IPC Drive