TAV: analisi delle ricadute sull’economia, la logistica ed il sistema dei trasporti in Piemonte

Considerazioni della Commissione Trasporti, Mobilità, Infrastrutture e Sistemi dell’Ordine degli Ingegneri della Provincia di Torino sulle ricadute sull’economia piemontese della nuova linea ferroviaria Torino-Lione (TAV)

Ultimo aggiornamento: 15/04/2019

Considerazioni della Commissione Trasporti, Mobilità, Infrastrutture e Sistemi dell’Ordine degli Ingegneri della Provincia di Torino sulle ricadute sull’economia piemontese della nuova linea ferroviaria Torino-Lione (TAV)

Scopo di questo documento è evidenziare quali possono essere le ricadute per l’economia, per la logistica ed il sistema dei trasporti in Piemonte in conseguenza della disponibilità di un collegamento ferroviario di elevate prestazioni sull’asse est-ovest (nuova linea ferroviaria Torino-Lione, cosiddetta “TAV”). Queste considerazioni si integrano con le analisi di natura più tecnica e trasportistica e costi/benefici, già redatte dall’Ordine degli Ingegneri della Provincia di Torino.

Le prestazioni attuali del sistema dei trasporti nell’economia del Piemonte

Il Piemonte, secondo i dati Istat e Banca d’Italia, è rispetto all’Italia:

- la quinta regione per importazioni: 33,8 mld€ (8% nazionale) pari a 13,6 milioni di tonnellate all’anno;

- la quarta regione per esportazioni: 48,2 mld€ (10,4%) pari a 11,7 milioni di tonnellate all’anno;

- la terza regione per saldo attivo: +12,6 mld€.

La Provincia di Torino (Città metropolitana dal 2015) è:

- la terza provincia italiana per importazioni: 18 miliardi;

- la seconda provincia per esportazioni: 19,5 miliardi.

Il Piemonte movimenta, per import più export, circa 25 milioni di tonnellate di merce all’anno.

In questo contesto, il riassetto dei sistemi industriali seguito alla crisi del 2008 mostra di essere stato influenzato soprattutto da due parametri:

- la dimensione delle aziende;

- la disponibilità di collegamenti efficienti per l’interscambio delle merci.

Studi recenti elaborati da Assolombarda e Università Bocconi1, riferiti alla produzione manifatturiera, indicano come l’indice di produzione delle imprese con meno di 50 addetti, pur avendo reagito meglio delle imprese maggiori nel 2008, abbia patito di più la seconda crisi del 2011-2012, dalla quale ha tardato molto a riprendersi restando comunque ben al di sotto degli indici precrisi e anche a quelli delle imprese di maggior dimensione.

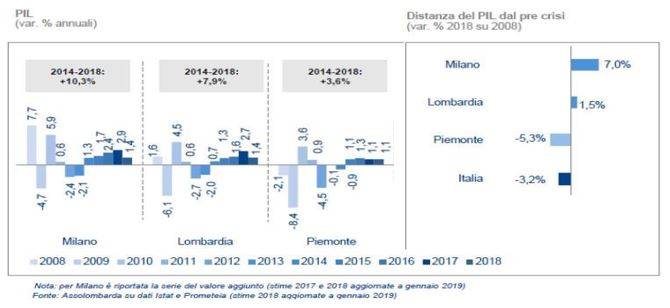

Il confronto delle variazioni del PIL 2008-2018 relative anche al Piemonte evidenziano una situazione di difficoltà più marcata, con diminuzioni più vistose negli anni di crisi e recuperi più contenuti negli anni di ripresa.

Complessivamente la variazione % del PIL nel 2018 rispetto al 2008 vede la Lombardia in leggero aumento (con Milano molto positiva), mentre il Piemonte resta negativo, addirittura sotto la media nazionale.

Fonte: Programma di Università Bocconi, cit.

Questa differenza fra le due Regioni è collegata alla diversa struttura dei due sistemi economici territoriali, ma anche al diverso livello di accessibilità, organizzazione delle reti di trasporto e distribuzione, baricentro dei flussi – tutti concetti relativi alla dotazione infrastrutturale, tecnologica e gerarchie di reti prescelte - rispetto ai flussi di interscambio delle merci, soprattutto internazionali e legati all’esportazione.

Oltre il 30% del PIL italiano, infatti, dipende dall’export, che dal 2007 al 2017 è cresciuto in valore, nella media nazionale del 21,7%. Il Piemonte in questo caso si posiziona oltre la media, al +26,6%.

Fonte: Programma di Università Bocconi, cit.

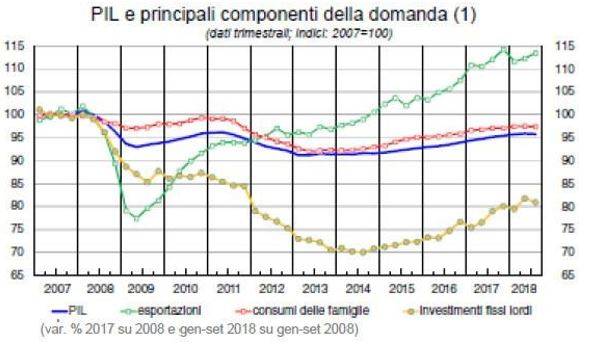

Crescita del valore dei beni esportati e diminuzione del PIL, tuttavia, evidenziano per il Piemonte una difficoltà nelle altre componenti della domanda, come il consumo delle famiglie e gli investimenti, difficoltà legata, ad esempio, ad una minor redditività della produzione causata da maggiori costi che erodono il margine sul prezzo di riferimento accettato dal mercato.

La questione dell'accessibilità

In questo equilibrio gioca un ruolo forte la questione già accennata dell’accessibilità in senso lato, ovvero della disponibilità di servizi efficienti di logistica per le merci e per la mobilità delle persone, come pure economici e di qualità, quindi delle infrastrutture necessarie a supportarli, con relative logiche di reti (gerarchiche, distribuite, hub and spoke…). La mancanza di investimenti, tipicamente pubblici per le nuove infrastrutture, quando utili ed al passo con i tempi, e una posizione “periferica” nel contesto della rete di riferimento, che sia nazionale o europea, non aiutano certo nella competizione globale, nella capacità di attirare società e capitali internazionali, che proprio alle questioni logistiche per le merci e consumi delle persone guardano con grande attenzione.

Dalla posizione baricentrica di Torino nel Regno sabaudo, si è andata consolidando dal ‘900 in poi quella di Milano come crocevia di traffici di livello internazionale, anche per la sua posizione più baricentrica rispetto alla rete di riferimento post-Regno, quella della Pianura Padana, intersezione dei corridoi nord-sud (fra i porti liguri, la Svizzera ed il centro Europa) ed est-ovest; Torino ed il Piemonte, invece, hanno acquisito una posizione più periferica in tale sistema di riferimento. Anche se Ventimiglia è il secondo valico più trafficato via strada (ma con traffici via ferrovia di appena il 3% circa), dell’intero arco alpino; quindi, il problema non sono i flussi, che esistono, ma l’impedenza degli archi (cioè la difficoltà a qualsiasi titolo di percorrere determinati itinerari); di conseguenza il Piemonte, racchiuso in parte dalle Alpi, ha assunto una posizione decentrata nonostante le coraggiose scelte di Cavour che riuscì - nella rete di riferimento dell’’800 - a porre rimedio a tale contesto geografico con la costruzione dei collegamenti ferroviari con Genova e la vecchia linea del Gottardo, sull’asse nord-sud via Alessandria-Novara, e il traforo del Frejus sull’asse est-ovest.

Si può dire però che a quasi 150 anni di distanza la forza propulsiva di queste infrastrutture si è esaurita per la inadeguatezza infrastrutturale rispetto all’allargamento dei mercati su scala globale (collegamenti fra i porti intercontinentali e fra questi e i bacini di domanda ed offerta), alle alternative di valico ed alle prestazioni di trasporto oggi richieste (treni intermodali di grande capacità e lunghezza, in grado di garantire le economie di scala che indirizzano le scelte per i corridoi di traffico).

Torino e il Piemonte si ritrovano, quindi, in una posizione marginale, che non solo ne frena la crescita economica, ma che potrebbe non trovare una via d’uscita alla crisi (alias “scelta”) degli ultimi anni, dove per “crisi” si intende anche un momento di “scelta” – questa è l’etimologia del termine – in relazione ai nuovi obiettivi della società.

Infatti, il collegamento autostradale con la Francia, con il tunnel viario del Frejus adiacente a quello ferroviario, non si pone come un servizio efficiente, a causa dell’elevato costo di pedaggio. Lo stesso vale per il traforo del Monte Bianco ed anche per quello del Gran San Bernardo.

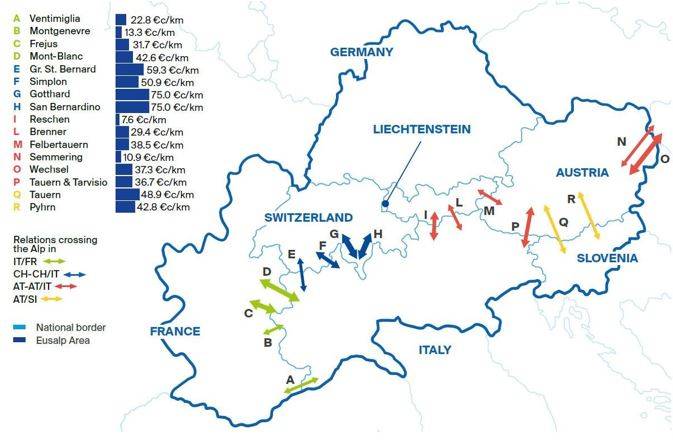

I costi dei pedaggi

A questo proposito, uno studio del novembre 2018 di EUSALP2 evidenzia i costi in €/km dei pedaggi (inclusi i tunnel ove esistenti) sui diversi corridoi di attraversamento delle Alpi. Da questo emerge che i tre attraversamenti che interessano il Piemonte e Torino (Frejus, Monte Bianco e Gran San Bernardo) sono in assoluto i più costosi. È stato calcolato che il costo del pedaggio per l’attraversamento del tunnel del Frejus è maggiore di quello per un tragitto autostradale di oltre 1.000 km, ad esempio da Bari a Bardonecchia.

Nonostante questi costi elevati del trasporto su strada, il traffico che interessa i tunnel autostradali del Frejus e del Monte Bianco cresce ad un tasso del 4-5% all’anno, mentre il trasporto ferroviario su questo corridoio (vecchio traforo del Frejus) continua a perdere domanda e rappresenta appena il 7%. L’offerta risulta, infatti, non competitiva per le obsolete prestazioni della linea, soprattutto rispetto alle alternative di valico sulle lunghe percorrenze che sono andate creandosi (nuovo Sempione/Lötschberg del 2017, nuovo Gottardo del 2018, nuovo Brennero in realizzazione): pendenze elevate, tortuosità, limiti nella potenza erogabile dalle sottostazioni elettriche, ridotta massa trasportabile sul singolo treno, necessità di due o anche tre locomotive e complessità operative fanno sì che il costo ferroviario sia molto alto rispetto ad alternative esistenti.

Nella pratica, i trasportatori diretti ad ovest preferiscono utilizzare il trasporto stradale ed allungare eventualmente i percorsi passando dal più economico valico di Ventimiglia, da cui transitano più di metà delle 44 milioni di tonnellate/anno della relazione Italia/Francia, oppure (per i mercati del nord della Francia e UK) i servizi ferroviari via Svizzera dagli scali di Novara o Gallarate. Un collegamento su ferro da Candiolo (sud di Torino) a Mechelen (presso Bruxelles) risulta addirittura più conveniente instradato via Domodossola-Basilea che via Frejus.

In pratica, il corridoio attraverso Torino e le Alpi occidentali viene utilizzato solo quando non ci sono alternative o sono veramente molto lunghe e questo vale sia per il trasporto stradale, spesso per lo più locale (interregionale Piemonte/Savoia), che ferroviario3.

In ultimo, ma forse elemento di grande importanza per il futuro, è il collegamento ferroviario con i porti liguri, in particolare Savona-Vado, il cui nuovo terminal dovrebbe generare circa 700’000/900'000 TEU anno, con una quota modale su ferrovia del 40%; con le grandi navi da 18 mila TEU e oltre è implicito pensare che queste non possano accontentarsi del nord-ovest d’Italia e dovranno valicare le Alpi per giustificare l’approdo di tali navi.

Tutto questo non riguarda solo gli “attraversamenti” del Piemonte, che da un certo punto di vista potrebbero anche essere “relativamente interessanti” per l’impatto che hanno sui traffici e sull’inquinamento, ma riguarda anche:

- le imprese del Piemonte, penalizzate da un’offerta costosa (su strada) o inadeguata (su ferrovia verso la Francia) e quindi con costi logistici superiori e una maggiore difficoltà nel proporsi nei mercati mondiali;

- l’attrattività del Piemonte occidentale e dell’area di Torino, disarmati come dotazione infrastrutturale seppure capaci di offrirsi ad un mercato economico e industriale nel quale giocano un ruolo fondamentale i collegamenti internazionali (per persone e merci) e la logistica (industriale e commerciale).

[...] continua la lettura nel pdf

1 I grafici fanno parte di un programma di UniBocconi per favorire la piena comprensione delle politiche europee nel settore dei trasporti e per la sensibilizzazione rispetto ai temi della mobilità sostenibile, con le tre declinazioni: economica, sociale e ambientale.

2 EUSALP – EU STRATEGY FOR THE ALPINA REGION, Overview of existing pricing components that influence the competitiveness between road and rail freight transport, TRT Trasporti e Territorio. Milano, novembre 2018.

3 I servizi ferroviari attualmente attivi sulla linea del Frejus che interessano terminali a Torino o in Piemonte sono:

- Torino / Novara – Parigi (CEMAT-intermodale) 5-7 coppie a settimana;

- Novara Boschetto - Parigi (T3M- intermodale) 5 coppie a settimana;

- Torino Orbassano – Calais (VIIA-intermodale) 6 coppie a settimana;

- Candiolo – Mouguerre (AMBROGIO-company-train) 2-3 coppie a settimana;

- Torino Orbassano – Aiton (Autostrada Ferroviaria Alpina) 4-5 coppie al giorno;

- alcuni servizi periodici dalla Francia ad Avigliana (siderurgico).