Comunicazione fine lavori all'ENEA, meglio tardi che mai: Ecobonus salvo anche con trasmissione dopo i 90 giorni

CTR Lombardia: il ritardo da parte del contribuente nella trasmissione della comunicazione di fine lavori all'ENEA non può di per sé comportare la perdita della detrazione

La tardiva comunicazione/trasmissione dei dati relativi all'Ecobonus al portale ENEA non è la fine dei giochi, non può far perdere il diritto alla detrazione. Insomma i famigerati 90 giorni rappresentano una scadenza 'indicativa', non una deadline insidacabile.

Quanto affermato dalla CTR Lombardia nella sentenza 3343/2019 del 9 agosto 2019 'parla' di formalismi - la comunicazione all'ENEA, appunto - che non possono inficiare un'agevolazione fiscale legittima nella sostanza. Riassumendo bruscamente: la forma, qui, non è sostanza.

Comunicazione all'ENEA: le regole

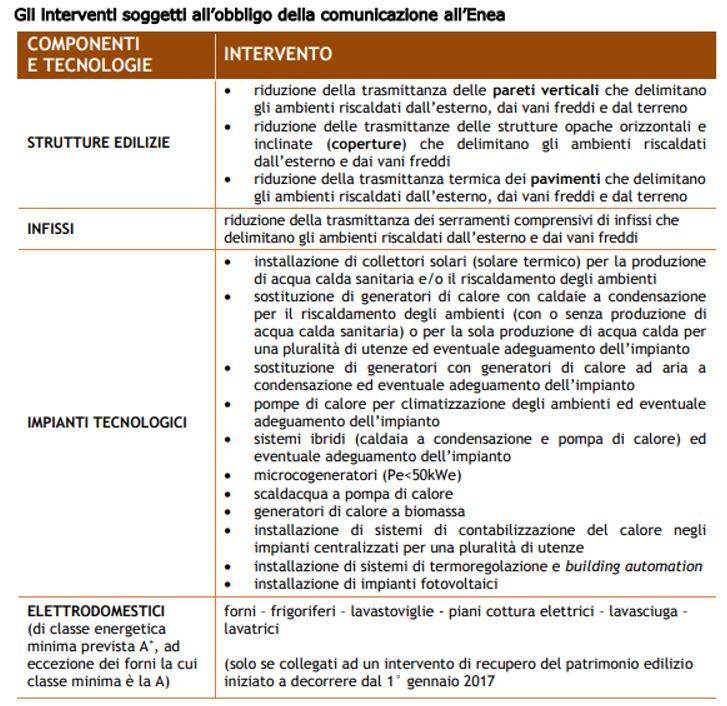

L’obbligo di comunicazione ENEA interessa i lavori ultimati a partire dal 1° gennaio 2018 per cui è richiesto il bonus ristrutturazione. L’obiettivo del provvedimento è quello di monitorare il risparmio energetico conseguente gli interventi. Nella guida è presente l’elenco completo degli interventi per cui è necessario inviare la comunicazione.

Il portale ENEA è quindi l'unico adibito alla comunicazione di tutte le ristrutturazioni edilizie che comportano un risparmio energetico (Ecobonus compreso): l'indirizzo è https://ristrutturazioni2018.enea.it/ ed il portale è dedicato alla trasmissione dei dati degli interventi edilizi e tecnologici che beneficiano del bonus ristrutturazioni ma comportano anche risparmio energetico e/o utilizzo delle fonti rinnovabili.

Il sito ENEA a cui trasmettere le informazioni per usufruire della detrazione fiscale del 50% consente esclusivamente l’invio delle dichiarazioni i cui lavori sono completati nell'anno 2018. La trasmissione dei dati dovrà avvenire entro il termine di 90 giorni a partire dalla data di ultimazione dei lavori o del collaudo.

Il ritardo nella comunicazione dei dati di fine lavori

Il caso all'esame della CTR Lombardia riguarda un caso particolare: l'Agenzia delle Entrate aveva infatti richiesto documenti integrativi rispetto alla comunicazione originaria (ricevuta della comunicazione all'Enea e asseverazione del tecnico abilitato) ma c'era 'scappato' un avviso di accertamento e tra la data di fine lavori e la prescritta comunicazione erano decorsi più di 90 giorni (luglio-ottobre).

La CTR conferma quindi il carattere ordinatorio e non perentorio di tale adempimento, legittimando il diritto dei contribuenti al beneficio fiscale.

Il principio sulla comunicazione di fine lavori all'ENEA

Per la CTR, quindi, il diritto del contribuente di usufruire della detrazione delle spese per gli interventi di riqualificazione energetica non può essere negato in radice per il ritardo in un adempimento di natura formale, in quanto esso è certamente finalizzato a consentire il controllo sulla sussistenza dei presupposti per fruire della detrazione ma non costituisce il presupposto giuridico della legittimità nell'agevolazione fiscale, rappresentato invece dalla natura della spesa portata in detrazione e dall'effettivo sostenimento della stessa.

In realtà, non si tratta di una novità: anche in precedenti pronunce, la CTR lombarda aveva tenuto lo stesso comportamento, affermando tra l'altro che:

- deve essere riconosciuto il beneficio fiscale per le spese di riqualificazione energetica richiesto dal contribuente nelle ipotesi di tardivo invio della prescritta documentazione all'Enea, in quanto non può esserne pregiudicata la deduzione laddove il contribuente dimostri l'esecuzione dei lavori e le relative spese sostenute;

- il termine previsto per la comunicazione all'Enea non è perentorio e pertanto il ritardo può solamente determinare l'applicazione di una sanzione amministrativa e non il disconoscimento dell'agevolazione.