Come valutare la convenienza economica di un intervento di riqualificazione energetica

Con la norma UNI EN 15459:2018 una procedura per la valutazione economica degli interventi di riqualificazione

Quando si decide di realizzare un intervento di riqualificazione, ci si chiede prima di tutto quale sia la soluzione con un rapporto costi/ benefici più favorevole e poi dopo quanti anni si rientra dagli investimenti. Per poter far questo è possibile far riferimento ad una norma, la UNI EN 15459:2018, che fornisce un'utile metodologia descritta di seguito.

Interventi di riqualificazione: calcolo del ritorno dell’investimento secondo la metodologia fornita dalla UNI EN 15459:2018

Procedure per la valutazione economica degli interventi

La valutazione economica dell’investimento è uno degli aspetti più importanti da tenere in considerazione quando si progettano interventi per la riqualificazione di fabbricati o comunque più in generare investimenti sull’edificio. Infatti, dopo aver stabilito alcuni possibili riqualificazioni, sia singolarmente che secondo scenari combinati, e dopo aver quantificato i relativi risparmi energetici conseguibili, è necessario procede con una valutazione di carattere economico.

Tale valutazione avrà l’obiettivo di individuare quale soluzione ha il rapporto costi/benefici più favorevole e soprattutto di valutare il tempo di ritorno degli investimenti.

In questa fase di analisi economica del tempo di ritorno degli interventi di riqualificazione può essere fatta in due diversi modi:

- l’analisi economica “semplificata”, basata sulla determinazione del tempo di ritorno semplice;

- l’analisi economica “dettagliata”, basata sulla metodologia fornita dalla UNI EN 15459.

Generalmente nelle diagnosi energetiche degli edifici le opportunità di miglioramento dell’efficienza energetica vengono classificare tramite il tempo di ritorno semplice, ma ciò non esclude l’uso di altre valutazioni finanziarie così come previste nella UNI EN 15459:2018 e s.m.i.

Il calcolo del tempo di ritorno semplificato

Nel caso in cui si voglia procedere con il calcolo semplificato, il tempo di ritorno si determina, come il rapporto tra il costo totale iniziale dell’operazione ed il risparmio annuo conseguibile. Questo tipo di analisi semplificata può fornire un’indicazione soddisfacente soprattutto in caso di scenari contraddistinti da tempi di ritorno relativamente brevi. Inoltre, è inoltre applicabile, secondo le precisazioni fornite dalla FAQ ministeriale n.15 dell’ottobre 2015, ai fini delle compilazione della sezione “Raccomandazioni” dell’APE.

In dettaglio il tempo di ritorno semplice o payback (TR) definisce, in modo semplificato, la redditività dell’investimento. Individua, cioè, il numero di anni necessari per recuperare il capitale inizialmente investito ed è calcolato come il rapporto tra l’importo dell’investimento (I0) e il flusso di cassa previsto (FC)

TR=I0/FC

Come flusso di cassa si considera il risparmio economico conseguente dall’intervento, calcolato come il prodotto fra il prezzo unitario del vettore energetico (€/kWh, €/Sm3, ecc) e il risparmio energetico conseguito.

FC=Cu* Re

Per ogni intervento, o per ogni scenario in caso di interventi combinati, si dovranno indicare costo dell’investimento, risparmio atteso e tempo di ritorno dell’investimento. Inoltre si dovrà evidenziare il risparmio in termini percentuali rispetto al consumo di riferimento.

Nella definizione degli scenari da proporre al committente, è opportuno verificare che il tempo di ritorno di un intervento non superi la vita utile dello stesso, (si può fare riferimento ai valori riportati nella norma UNI EN 15459).

Il tempo di ritorno secondo la UNI EN 15459

Nel caso di analisi economica “dettagliata”, conforme alla norma UNI EN 15459, si effettua invece una valutazione molto più precisa ed approfondita tenendo in conto non solo i costi iniziali, ma anche i flussi di cassa in esercizio e a fine vita utile.

La procedura fornita alla norma consente di considerare alcuni aspetti particolari, significativi nel contesto delle valutazioni energetiche. La norma UNI EN 15459 trova applicazione, oltre che per la valutazione degli investimenti di contabilizzazione (così come definito con il D.Lgs. 102/14 e s.m.i), nel contesto più generale della diagnosi energetica degli edifici, di cui l’analisi economica delle opere di riqualificazione costituisce uno dei passaggi fondamentali allo scopo di individuare quale intervento di riqualificazione energetica è economicamente più vantaggioso. Il calcolo del costo globale, che tiene in conto i flussi di cassa durante il periodo di calcolo dell’intervento, è senza dubbio un valido strumento per il professionista in quanto consente di confrontare diverse alternative progettuali di riqualificazione energetica per proporre al cliente la migliore.

LEGGI ANCHE L'analisi economica degli interventi di contabilizzazione secondo la norma UNI EN 15459

Le novità introdotte con l’aggiornamento del 2018

Tra i maggiori aggiornamenti della versione 2018 rispetto alla uni 15459:2007 vi è l’aggiunta del payback period che consideri i costi addizionali dovuti alla fine della vita dell’edificio. La revisione è stata resa coerente con il regolamento UE sul costo ottimale. Questa revisione include la definizione di ammortamento dell'investimento e l'inclusione del costo dovuto alla demolizione dell’intervento stesso. Inoltre, il documento che presentava il costo annualizzato è stato soppresso.

Come già anticipato, quanto introdotto dalla norma è utile per le seguenti applicazioni:

- Valutare la fattibilità tecnico economia delle soluzioni per il risparmio energetico negli edifici

- Comparare differenti soluzioni di riqualificazione energetica

- Valutare le performance complessive dell’edificio,

- Valutare l'effetto di possibili misure di risparmio energetico su un sistema di riscaldamento esistente, mediante calcolo economico del costo del consumo di energia con e senza la misura di risparmio energetico

Il testo così aggiornato ha lo scopo di:

- definire e la struttura dei tipi di costi che dovrebbero essere presi in considerazione per il calcolo dell’efficienza economica e del risparmio dell’edificio;

- individuare i dati necessari per la definizione dei costi relativi ai sistemi considerati;

- fornire un metodo di calcolo

La normativa 15459:2018 presenta il metodo di calcolo utilizzato per aggregare i costi del passato, del presente e del futuro in un periodo di calcolo; includendo anche la demolizione dell’edificio. Il tempo di ritorno dell’investimento, così calcolato, mostrerà il potenziale delle differenti opzioni comparate tra di loro, e quando la spesa iniziale sarà recuperata. Nella normativa il Pay Back period è definito, infatti, come il “momento in cui i costi di investimento sono bilanciati con i risparmi monetari che si verificano”.

La valutazione economica di un intervento di risparmio energetico consiste nel confrontare tra loro i costi sostenuti e i ricavi raggiunti in un determinato periodo (periodo di calcolo); per effettuare tale operazione la norma UNI EN 15459 definisce un parametro: il costo globale.

Il testo, apparentemente abbastanza complesso ed articolato, si fonda in realtà su alcuni semplici principi di base riportati di seguito:

Il periodo di calcolo: è l’intervallo di tempo considerato nei calcoli, particolarmente importante per la valutazione dei costi residuali associati ai vari componenti dell’intervento. La scelta della durata del periodo di calcolo deve essere commisurata alla vita utile dei componenti.

Le componenti di costo/ricavo: il costo globale è l’indice che caratterizza la convenienza economica di un intervento eseguito per migliorare la prestazione energetica di un edifici; per calcolare tale parametro concorrono varie voci di costo e di ricavo che generano flussi di cassa:

- i costi di investimento iniziale: che comprendono la progettazione, l’acquisto, l’installazione e l’avviamento dei componenti volti a migliorare l’efficienza energetica dell’edificio;

- i costi periodici come il servizio di contabilizzazione, la manutenzione del sistema installato, la sostituzione periodica dei componenti la cui vita utile è inferiore alla durata del periodo di calcolo;

- i costi di smaltimento del componente al termine della sua vita utile:

- i ricavi periodici come ad esempio i risparmi di combustibile attesi annualmente in seguito all’intervento effettuato;

- i possibili ricavi da incentivi fiscali

- ed il valore finale del componente al termine del periodo di calcolo

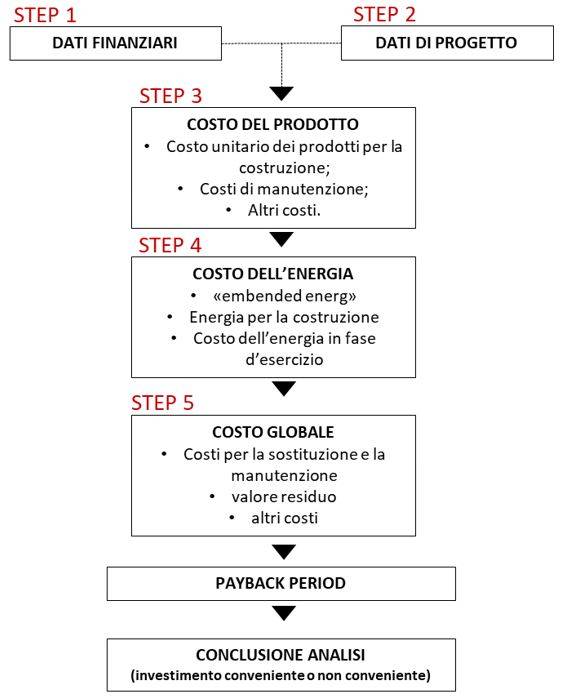

La metodologia: il calcolo STEP by STEP

Andiamo adesso ad analizzare passo dopo passo la procedure fornita dalla norma per la valutazione di convenienza economica dell’investimento.

LEGGI L'ARTICOLO INTEGRALE > SCARICA IL PDF

Riqualificazione Energetica

La riqualificazione energetica è un processo volto a migliorare l'efficienza energetica di un edificio, con l'obiettivo di ridurre i consumi e...