Superbonus 110%: tutte le criticità del Decreto Prezzi ai raggi x

Il nuovo decreto attuativo - disponibile in versione bozza - introduce nuovi vincoli e dubbi al Superbonus 110! L'analisi sulle grandi criticità da parte di Blumatica

Dopo la pubblicazione in Gazzetta Ufficiale della conversione del DL Rilancio, il Superbonus 110% è diventato operativo ma si attendono ancora sia la circolare attuativa dell'Agenzia delle Entrate (qualche contenuto è stato anticipato nell'audizione del presidente, poi è arrivata anche la guida ufficiale) che i decreti attuativi del MISE - ben 2! - di cui uno, il famigerato Decreto Prezzi, è stato peraltro anticipato qualche giorno fa in una bozza dove tornano a sorpresa i “massimali specifici di costo” per gli interventi di riqualificazione energetica degli edifici.

Questa bozza del decreto attuativo del Ministero dello Sviluppo Economico di concerto con il Ministero dell’Economia e delle Finanze, dell’Ambiente e delle Infrastrutture e Trasporti, fissa quindi i nuovi requisiti per usufruire delle detrazioni fiscali (quindi non solo del Superbonus 110%).

Nell'analisi di Blumatica, sono contenute tutte le novità introdotte dal “Decreto Prezzi” che in realtà, in base all’articolo 14 del decreto legge 63/2013, era atteso da sette anni:

“3-ter. Con uno o più decreti del Ministro dello sviluppo economico, di concerto con il Ministro dell’economia e delle finanze, il Ministro dell’ambiente e della tutela del territorio e del mare e il Ministro delle infrastrutture e dei trasporti, da adottare entro sessanta giorni dalla data di entrata in vigore della presente disposizione, sono definiti i requisiti tecnici che devono soddisfare gli interventi che beneficiano delle agevolazioni di cui al presente articolo, ivi compresi i massimali di costo specifici per singola tipologia di intervento, nonché le procedure e le modalità di esecuzione di controlli a campione, sia documentali che in situ, eseguiti dall’ENEA e volti ad accertare il rispetto dei requisiti che determinano l’accesso al beneficio.[…]”

In quali casi si applica

Il decreto definisce i requisiti tecnici che devono soddisfare gli interventi che beneficiano delle detrazioni fiscali per le spese sostenute per gli interventi:

- di efficienza energetica sul patrimonio edilizio esistente previsti dal DL 63/2013;

- che beneficiano del Bonus Facciate;

- previsti dal DL Rilancio che beneficiano della detrazione fiscale del 110%.

E' importante sottolineare che il provvedimento si applica esclusivamente agli interventi la cui data di inizio lavori sia successiva all’entrata in vigore del decreto (ovvero il giorno successivo della sua pubblicazione in Gazzetta Ufficiale, cioè il 19 luglio 2020).

Qual è la data di inizio lavori ufficiale

Per la data di inizio lavori farà fede, dove prevista, la data di deposito in Comune della relazione tecnica di progetto che attesta la rispondenza alle prescrizioni per il contenimento del consumo di energia degli edifici e dei relativi impianti termici (ovvero la Relazione ex. Legge 10)

E per gli interventi per i quali è già stata presentata apposita documentazione?

Nessun problema per questi, come espressamente specificato nell’articolo 12, continuano a valere le disposizioni del decreto del Ministero dell’Economia e Finanze con il Ministero dello Sviluppo Economico del 19 febbraio 2007 e s.m.i.

Tipologie e caratteristiche degli interventi

Secondo l’articolo 2 del decreto le tipologie di intervento per le quali è possibile usufruire delle detrazioni fiscali con le modalità (in termini di percentuale, detrazione e spesa massima ammissibile, numero di quote annuali) sono riportate nell’Allegato B (vedi fiura sotto).

PARTI COMUNI CONDOMINIALI attenzione al comma 2: gli interventi sulle parti comuni di edifici condominiali o plurifamiliari che interessano più del 25% della superficie disperdente possono comprendere, beneficiando della detrazione del 110%, i lavori di sostituzione di finestre comprensive di infissi e di installazione delle schermature solari a patto, però, che insistano sulla stessa superficie di involucro oggetto dell’intervento di isolamento termico e che siano inseriti nella stessa relazione tecnica di cui al D.M. 26/06/2015 – Relazioni Tecniche.

Nessuna detrazione per interventi analoghi ad interventi che abbiano già beneficato delle agevolazioni fiscali

Nell’articolo 3 viene specificato che non è consentito l’accesso alle detrazioni fiscali “agli interventi che siano analoghi a interventi che già ne hanno beneficiato, eseguiti sullo stesso elemento edilizio o sullo stesso impianto da un tempo inferiore ai 10 anni dalla conclusione dei lavori”. Se confermato, non sarebbe quindi possibile integrare all’interno del Superbonus 110% eventuali ratei di sconti fiscali già maturati in passato.

Inoltre, nell’articolo 5, vengono specificate per ogni tipologia di intervento quali sono le spese ammesse a detrazione.

L’APE per il Superbonus 110%: chiarite le modalità di calcolo per edifici con più unità immobiliari

Per usufruire del Superbonus 110%, al paragrafo 12 dell’Allegato A vengono inoltre chiarite le modalità di calcolo degli Attestati di Prestazione Energetica per gli edifici con più unità immobiliari.

Gli APE convenzionali

Gli attestati di prestazione energetica ante e post intervento vengono definiti come “convenzionali” e sono appositamente predisposti ed utilizzabili esclusivamente allo scopo di comprovare il miglioramento di almeno 2 classi energetiche (o una classe energetica qualora la classe ante intervento sia la A3).

In particolare secondo quanto si legge nel testo:

“L’APE convenzionale viene predisposto per l’edificio nella sua interezza, considerando solo i servizi presenti nella situazione ante-intervento. Per la redazione dell'APE convenzionale, riferito come detto a edifici con più unità immobiliari, tutti gli indici di prestazione energetica dell’edificio considerato nella sua interezza, compreso l’indice EPgl,nren,rif,standard (2019/21) che serve per la determinazione della classe energetica dell’edificio, si calcolano a partire dagli indici di prestazione energetica delle singole unità immobiliari. In particolare ciascun indice di prestazione energetica dell’intero edificio è determinato calcolando la somma dei prodotti dei corrispondenti indici delle singole unità immobiliari per la loro superficie utile e dividendo il risultato per la superficie utile complessiva dell’intero edificio.”

Le criticità

In questa definizione emergono diverse criticità, soprattutto nei casi in cui ci sono situazioni disomogenee all’interno dell’edificio, quali la presenza di unità immobiliari con servizi energetici differenti (es. in un’unica unità immobiliare potrebbe essere presente il servizio di raffrescamento) o di unità non residenziali (per le quali occorre considerare anche il servizio di illuminazione).

Inoltre va tenuto presente che, considerare nella situazione post-intervento gli stessi servizi energetici del pre-intervento, potrebbe comportare enormi “scompensi” sul calcolo della prestazione energetica, in particolar modo sul bilancio di energia elettrica.

UN ESEMPIO. Intervento su edificio con solo servizio di riscaldamento e ACS nel quale viene installato un impianto fotovoltaico e una pompa di calore per riscaldamento, ACS e raffrescamento. Il non considerare il servizio di raffrescamento nel post-intervento comprometterebbe il bilancio di energia elettrica in quanto tutta la quota di fotovoltaico destinata alla copertura del fabbisogno richiesto dalla macchina frigorifera verrebbe destinato alla produzione di ACS con il rischio di ottenere una prestazione energetica notevolmente migliore.

Da non sottovalutare, infine, il fatto che l'APE convenzionale (con servizi energetici post intervento uguali a quelli presenti nel pre-intervento) genererebbe dei risultati di energia primaria totalmente differenti dal calcolo effettuato per finalità differenti dalla detrazione fiscale (es. relazione tecnica ex. Legge 10, APE standard), aspetto che potrebbe generare non poca confusione anche ai tecnici più ferrati in materia!

Limiti di spesa

Aspetto fondamentale del decreto è l’introduzione limiti di spesa per le diverse tipologie di intervento.

In particolare:

- per gli interventi per i quali è prevista la redazione dell’asseverazione tecnica (come ad esempio per il Superbonus 110%), il tecnico stesso che la sottoscrive assevera che siano rispettati i costi massimi per tipologia di intervento nel rispetto dei seguenti criteri:

- i costi per tipologia di intervento devono essere inferiori o uguali ai prezzi medi delle opere compiute riportati nei prezzari predisposti dalle regioni e dalle province autonome territorialmente competenti, di concerto con le articolazioni territoriali del Ministero delle Infrastrutture e dei Trasporti relativi alla regione in cui è sito l’edificio oggetto dell’intervento. In alternativa ai suddetti prezziari, il tecnico può riferirsi ai prezzi riportati nelle guide sui “Prezzi informativi dell’edilizia” edite dalla casa editrice DEI – Tipografia del Genio Civile;

- nel caso in cui i prezzari non riportino le voci relative agli interventi, o parte degli interventi da eseguire, il tecnico abilitato determina i nuovi prezzi per tali interventi in maniera analitica secondo un procedimento che tenga conto di tutte le variabili che intervengono nella definizione dell’importo stesso. In tali casi, il tecnico può anche avvalersi dei prezzi indicati all’Allegato I.

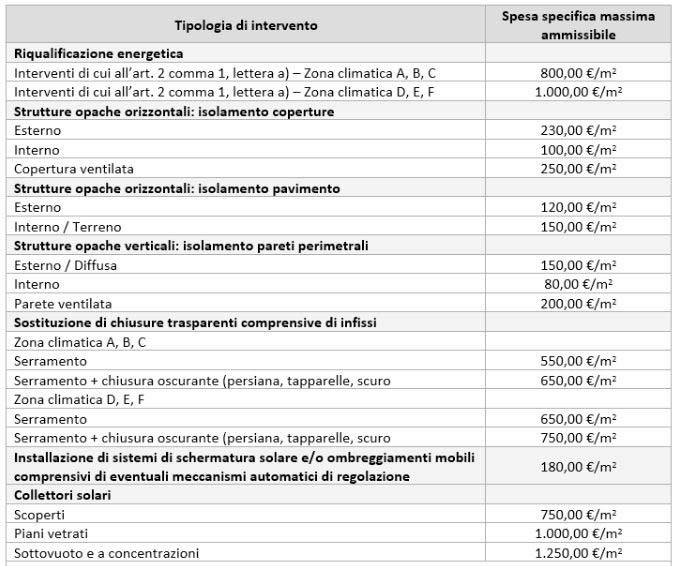

- per gli interventi per i quali l’asseverazione può essere sostituita da una dichiarazione del fornitore o dell’installatore (ad esempio come avviene per gli interventi di mera sostituzione degli infissi o della caldaia), l’ammontare massimo delle detrazioni fiscali o della spesa massima ammissibile è calcolata sulla base dei massimali di costo specifici per singola tipologia di intervento di cui all’Allegato I del decreto:

Quindi, ad essere penalizzati sono tutti gli interventi di piccola entità per i quali non risulta necessaria l’asseverazione e quindi la nomina di un tecnico, come la sostituzione degli infissi o la semplice sostituzione del generatore.

In particolare, proprio per gli infissi si riscontrano i maggiori limiti del decreto: infatti, non viene fatta alcuna distinzione sulla tipologia di serramenti (pvc, legno, alluminio, ecc.) e soprattutto, in un paese come il nostro in cui i maggiori consumi di energia sono quelli del periodo estivo, i prezzi per prodotti come le schermature risultano molto lontani dagli attuali prezzi di mercato.

In un momento come quello attuale, in cui sarebbe necessario far ripartire l’economia “made in Italy”, imporre dei prezzi così stringenti favorirà di certo i prodotti di importazione low cost.

Trasmittanze limite più stringenti per accedere alle detrazioni

Nell’Allegato E del decreto sono riportati i nuovi valori di trasmittanza massima consentiti per l’accesso alle detrazioni fiscali i quali, come era lecito aspettarsi, risultano ancora più stringente.

Bundle Superbonus

APE, AQE, relazione tecnica (ex Legge 10), automazione interventi migliorativi e classe energetica, detrazioni fiscali, ponti termici FEM

a soli € 447 invece di € 645 più IVA 22%

Prezzi Edilizia

Superbonus

Le News e gli approfondimenti che riguardano l’applicazione del SUPERBONUS 110% in edilizia, in particolare l’evoluzione normativa, l’interpretazione dei requisiti anche attraverso i pareri degli esperti.