Pavimenti radianti e raffrescanti: gli incentivi previsti in caso di riqualificazione

L’installazione all’interno di edifici residenziali di sistemi radianti, che siano a pavimento, a soffitto o a parete, porta con sé numerosi vantaggi in termini di risparmio, versatilità e comfort.

Vediamo di seguito proroghe e scenari di incentivo nel caso di interventi di riqualificazione del patrimonio costruito.

L’articolo risponderà alle domande del lettore come: di quali aliquote di detrazione fruire? È possibile incentivare sistemi accessori come la deumidificazione? Quale documentazione produrre? E molto altro…

I sistemi radianti per il riscaldamento e raffrescamento degli edifici

L’adozione di sistemi radianti a pavimento garantisce ottimi risultati di efficienza energetica; l’estesa superficie di scambio termico con l’ambiente d’interesse permette, infatti, di utilizzare una temperatura del fluido termovettore non troppo alta in inverno, e non troppo bassa in estate e, allo stesso tempo, di ottenere elevate condizioni di comfort.

Proprio grazie a questa modalità di funzionamento il sistema radiante perette l’utilizzo di sorgenti di calore il cui coefficiente di prestazione energetica aumenta al diminuire della temperatura richiesta, come ad esempio pompe di calore, caldaie a condensazione, pannelli solari o altri fonti di energia rinnovabile.

Ma passiamo subito alla tematica più discussa in che modo incentivare il sistema?

Pavimenti radianti: come incentivarli?

Ecobonus

Come precisato nell'art. 5 del D.M. 06/08/2020 ("Requisiti tecnici [...]"), nell'ambito degli interventi impiantistici ammessi all'agevolazione e concernenti la climatizzazione invernale e/o la produzione di acqua calda sanitaria, fra le spese per le quali spetta la detrazione sono ricomprese quelle per l'adeguamento della rete di distribuzione e diffusione, dei sistemi di accumulo, dei sistemi di trattamento dell'acqua, dei dispositivi di controllo e regolazione nonché dei sistemi di emissione.

Tale affermazione precisa che tali spese sono agevolate in ecobonus se l’adeguamento è contestuale alla sostituzione del generatore di calore; in tal caso si applica la stessa aliquota di detrazione 65%, 70%, 85% e 110%.

Si ricorda infatti che l’impianto per essere definito tale è composto da 4 differenti sottosistemi:

- Sottosistema di generazione: composto dalle macchine che generano la potenza termica.

- Sottosistema di distribuzione: composto dai collegamenti tra i vari sottosistemi (es. tubazioni di acqua, canali dell’aria) e dai componenti ausiliari che permettono il movimento dei fluidi (es. pompe di circolazione).

- Sottosistema di emissione: composto dai sistemi terminali presenti all’interno degli ambienti, nel nostro caso il pavimento radiante.

- ed infine il sottosistema di regolazione che esegue la funzione di gestione dei sottosistemi.

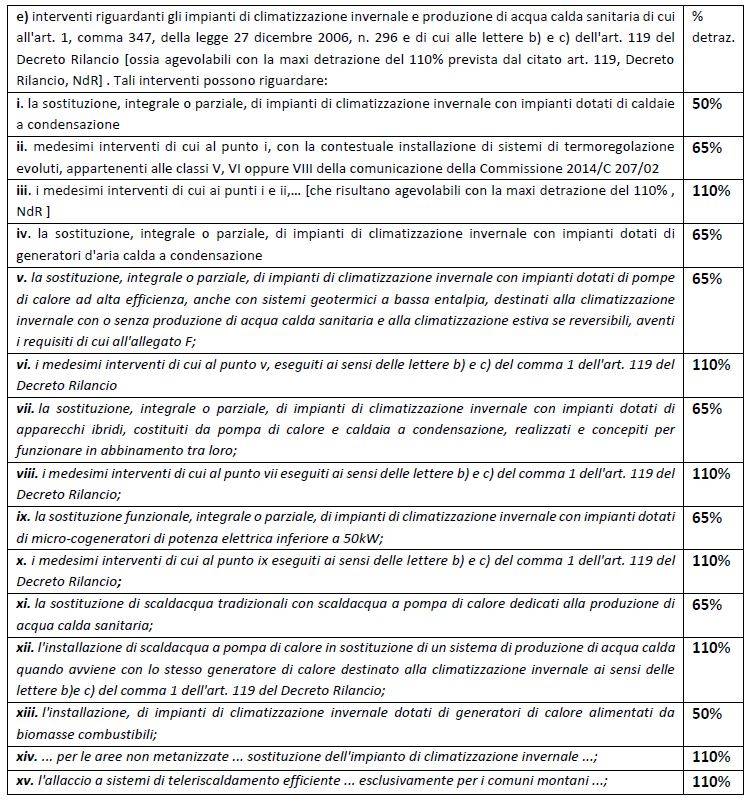

La detrazione al 65% o 110% (in ecobonus) viene concessa solo a coloro che sostituiscono gli impianti di climatizzazione invernale con sistemi dotati di pompe di calore o di caldaia a condensazione.

In quanto ecobonus seguiranno, per l’accesso alla detrazione, tutte le regole definite nell’ambito della sostituzione del generatore, ovvero: sarà possibile incentivare tale elemento solo se l’ambiente esistente era già riscaldato, vi saranno massimali differenti in base all’ambito soggettivo dell’intervento etc.

Ma nei casi in cui si voglia installare un sistema a pavimento radiante, senza intervenire sull’intero impianto, di quale aliquota è possibile beneficiare?

La “semplice” riqualificazione (o nuova installazione) del sistema di emissione darà accesso a una detrazione fiscale del 50%, nel caso in cui l'installazione sia parziale, ossia per sostituire il sistema di emissione, ma senza la sostituzione del generatore.

La detrazione fiscale del 50% rientra nell’incentivo così detto del Bonus Ristrutturazione e tra i costi incentivabili possono rientrare:

- la demolizione della pavimentazione con ripristino del massetto, trasporto in discarica dei rifiuti edilizi, posa della nuova pavimentazione e dei nuovi materiali dell'impianto.

- installazione dell'impianto di riscaldamento a pavimento

- le spese di progettazione e certificazione energetica per la richiesta delle detrazioni.

L’incentivo al 50% prevede una spesa massima agevolabile fino a 96.000€ per unità immobiliare ma è fruibile solo da soggetti IRPEF.

Quali condizioni per l’accesso all’ecobonus ordinario o superbonus al 110%?

Il Decreto 6.8.2020, nel definire i requisiti tecnici e i massimali di costo per il bonus 110% e per il bonus facciate, ha altresì rivisto i parametri connessi alla detrazione per il risparmio energetico introducendo anche per tale fattispecie il massimale di costo.

In particolare, gli interventi che interessano gli impianti di climatizzazione invernale sono elencati all'art. 2, comma 1, lett. e) del citato Decreto e risultano analoghi a quelli vigenti in precedenza e sopra commentati. Nell'elenco sono contenuti gli interventi che fruiscono anche del bonus 110% alle condizioni previste nell'art. 119, Decreto Rilancio.

Il raffrescamento con impianti radianti

Dal punto di vista del funzionamento si ricorda che tali sistemi possono funzionare sia per la climatizzazione invernale che per la climatizzazione estiva, alcuni sistemi infatti garantiscono il funzionamento come raffrescamento. La soluzione è comunque incentivabile, qualora il generatore di calore (ad esempio una pompa di calore invertibile) possa funzionare sia in inverno che in estate. Tale scelta comporta però degli accorgimenti necessari dal punto di vista tecnico. I sistemi radianti, infatti, consentono il solo controllo del calore sensibile in ambiente, e quindi non agiscono né sul contributo di calore latente né sulla qualità dell’aria interna.

Ciò è particolarmente significativo in estate, dove, un’elevata umidità interna può causare fenomeni di condensa sulle superfici radianti. Si rende quindi necessario abbinare tali soluzioni impiantistiche a sistemi di “trattamento aria”, con cui si intende il controllo delle condizioni termoigrometriche dell’ambiente indoor tramite deumidificazione, raffrescamento ed eventualmente rinnovo dell’aria stessa.

Tali sistemi di trattamento aria si classificano in:

- Deumidificatori isotermi, ovvero la soluzione più semplice che consente la sola deumidificazione dell’aria, i quali possono essere installati a controsoffitto oppure ad incasso a parete;

- Deumidificatori ad integrazione del raffrescamento sensibile, i quali quindi contribuiscono a raffrescare l’ambiente, anch’essi installabili a controsoffitto oppure ad incasso a parete;

- Macchine per la Ventilazione Meccanica Controllata (VMC), in cui quindi si prevede anche un ricambio dell’aria, ed un eventuale recupero di calore (e free-cooling), adatti ad installazione in controsoffitto.

I sistemi di deumidificazione comportano una serie di vantaggi, tra cui i principali sono riscontrabili nei due punti seguenti:

- Utilizzano acqua ad una temperatura comprese nell’intervallo di 15 - 18°C, che è la stessa temperatura dell’acqua tecnica circolante all’interno dei sistemi raffrescanti. Di conseguenza consentono ai gruppi frigoriferi di lavorare con temperature dell’acqua più alte dei classici 7° C necessari ai sistemi di climatizzazione idronici, con grande beneficio in termini di rendimento energetico (EER – Energy Efficiency Ratio);

- Minimizzano la quantità d’aria da utilizzare per coprire i carichi latenti, grazie al loro elevato rapporto potenza latente/portata d’aria, riducendo di conseguenza il consumo di energia elettrica, il rumore e la presenza di correnti d’aria.

Ma la ventilazione meccanica (VCM) è incentivabile?

L’ENEA ha recentemente chiarito questo aspetto attraverso una FAQ presente proprio sul portale.

In via preliminare si ricorda che, ai sensi del paragrafo 2.3, punto 2, dell’Allegato 1 al Decreto interministeriale 26 giugno 2015 (c.d. Decreto Requisiti Minimi), nel caso di nuova costruzione, o di edifici sottoposti a ristrutturazioni importanti o a riqualificazioni energetica, ed in particolare qualora si realizzino interventi che riguardino le strutture opache delimitanti il volume climatizzato verso l’esterno, è necessario procedere alla verifica dell’assenza di rischio di formazione di muffe e di condensazioni interstiziali, in conformità alla UNI EN ISO 13788.

Si ritiene tuttavia che, qualora, pur considerando il numero di ricambi d’aria naturale previsto dalla norma UNI-TS 11300-1 e provvedendo per quanto possibile alla correzione dei ponti termici, possa permanere il pericolo di formazione di muffe o condense in corrispondenza di essi, i sistemi di VMC rappresentino una valida soluzione tecnica.

Solo in tali condizioni, pertanto, i sistemi di VMC si ritengono ammissibili alle detrazioni fiscali, sia Ecobonus che Superbonus, e se realizzati congiuntamente agli interventi di coibentazione delle superfici opache, nei limiti di spesa, detrazione e costo specifico a quest’ultimi riservati.

Al fine di verificare la condizione sopra indicata, ovvero che la VMC rappresenti l’unica soluzione per garantire l’assenza di muffe o condense interstiziali non potendo procedere all’eliminazione di tutti i ponti termici, è necessario che il tecnico abilitato alleghi come parte integrante e sostanziale all’asseverazione di cui al Decreto interministeriale 06 agosto 2020 (c.d. DM Requisiti Tecnici) una relazione tecnico-economica dalla quale emerga la sussistenza di detto presupposto. Tale relazione dovrà altresì dimostrare che il sistema di VMC installato consegua un risparmio energetico rispetto alla situazione che prevede la massima correzione dei ponti termici, come sopra indicato, un numero di ricambi d’aria naturale pari a quello previsto dalla norma UNI-TS 11300-1 calcolato nell’ipotesi che venga alimentato solo con energia elettrica prelevata della rete.

Per quanto sopra, risultano ammissibili esclusivamente i sistemi di VMC dotati di recupero di calore.

Inoltre, si ritiene che i sistemi di VMC possano accedere alle citate detrazioni fiscali anche nel caso in cui siano associati ad un intervento di sostituzione di un impianto di climatizzazione invernale con un impianto con fluido termovettore ad aria e siano con esso strettamente integrati. In tal caso i sistemi di VMC risultano parte integrante dell’impianto di climatizzazione invernale e ad essi si applicano i medesimi limiti di spesa, detrazione e costo specifico per i citati impianti.

Anche per tale casistica, il sistema di VMC installato deve garantire un risparmio energetico, da asseverare mediante relazione di un tecnico abilitato, rispetto alla situazione che prevede un numero di ricambi d’aria naturale pari a quello previsto dalla norma UNI TS 11300-1 nell’ipotesi che sia alimentato esclusivamente con energia elettrica prelevata della rete.

Conseguentemente sono ammissibili solamente i sistemi di VMC dotati di recupero di calore.

L’ENEA ammette pertanto l’incentivo all’Ecobonus solo contestualmente alla realizzazione di un “cappotto” solo qualora il tecnico riesca ad attestare la reale esigenza attraverso l’adeguata documentazione, in tutti gli altri casi l’installazione di sistemi di ventilazione meccanica o deumidificazione possono godere dell’agevolazione al 50% all’interno del già citato Bonus Ristrutturazione.

La Documentazione da produrre per accedere ai benefici

Con l’introduzione del art. 121 al D.L. 34/2020 il contribuente potrà godere alternativamente sia del beneficio come detrazione delle imposte o in alternativa tramite i meccanismi di sconto in fattura o cessione del credito.

La documentazione varia, quindi, in base al meccanico fiscale scelto e all’aliquota di incentivo richiesta. Tali meccanismi ormai attivi da oltre 2 anni sono ben noti, ma è fondamentale ricordare che:

Il decreto 157 del 12 novembre 2021 ha introdotto una significativa stretta sulle operazioni di cessione del credito per i bonus casa alla luce non solo delle frodi per crediti inesistenti accertate dall’Agenzia delle entrate, ma anche per contrastare il fenomeno dei prezzi “gonfiati” a causa dell’addebito al committente delle spese per gli oneri di cessione del credito. Il pacchetto antifrode è ora confluito negli articoli 119, 121 e 122-bis del decreto Rilancio. L’impianto resta confermato ma ci sono alcune novità rispetto al testo originario (Legge di Bilancio 2022).

Operativamente le norme originarie:

- hanno reso obbligatoria l’asseverazione delle spese anche per questi bonus;

- hanno imposto l’obbligo del Visto di conformità.

Con la legge di Bilancio 2022 è stata prevista l’esclusione da asseverazione e Visto per:

- lavori ricadenti nell’ambito dell’edilizia libera;

- lavori di importo complessivo fino a 10.000 euro.

Pavimenti radianti pro e contro

Proviamo, infine, a definire il pavimento di tale sistema anche per i non addetti ai lavori.

ll principio di funzionamento dell'impianto si basa sulla circolazione di acqua calda a bassa temperatura (in genere tra i 30 e i 35 °C) in un circuito chiuso che si sviluppa coprendo una superficie radiante molto elevata. Il calore dell'acqua che passa nella serpentina sotto il pavimento viene trasmesso attraverso il massetto e la finitura del pavimento fino a riscaldare l'ambiente della stanza in maniera costante e uniforme. Il metodo di trasmissione del calore avviene per irraggiamento.

In conclusione, sembrava utile riportare alcuni pro e contro dei pavimenti radianti:

Pro

- Distribuzione del calore più uniforme rispetto ad altri sistemi di distribuzione che prevedono fonti di calore localizzate, percependo così un comfort più elevato;

- nessun moto convettivo dell'aria. Le polveri e i batteri contenuti nella stanza non vengono spostati dai moti di aria calda e fredda (come nel caso dei radiatori), con un beneficio sulla salute della persona soprattutto se con patologie allergiche;

- comfort interno: il sistema radiante, lavorando per irraggiamento, dona una sensazione di comfort più elevate rispetto agli altri sistemi;

- minori costi di esercizio rispetto ai tradizionali corpi scaldanti. Questo perché un sistema a bassa temperatura, con acqua a circa 30-40 °C (nei comuni caloriferi: 55-75 °C), permette alla pompa di calore di lavorare in regime "meno stressato" e con rese maggiori.

- È stato calcolato che un riscaldamento a pavimento consente una riduzione delle spese energetiche del 30% rispetto ad un tradizionale riscaldamento.

Contro

- Sistema di regolazione rigida: la regolazione in genere è affidata a centraline programmabili che tengono conto di molte variabili sia interne che esterne al sistema edificio-ambiente. La sua inerzia termica elevata, inoltre, non consente un abbassamento o innalzamento della temperatura in maniera repentina (impianto a pavimento). Per questo è possibile adottare sistemi a bassa inerzia termica con risposte più veloci;

- i costi di realizzazione dell'impianto sono più alti rispetto ai classici termosifoni. In media un 30% circa, fino ad arrivare al 50%. Ciò dipende dalla qualità dei materiali acquistati e dell'assistenza fornita;

- in caso di ristrutturazione il sistema di riscaldamento a pavimento prevede uno spessore di almeno 3 cm (nella versione ribassata) per cui non sempre è possibile rialzare la pavimentazione. Inoltre, gli arredi di casa posati sul pavimento o appoggiati alle pareti riducono l'effetto radiante.

SPECIALE

Sistemi radianti: tutto quello che è importante sapere

Una raccolta di appunti tecnici dedicata alle caratteristiche principali, alla normativa e alla posa in opera della tecnologia radiante.

Con l'obiettivo di dare un supporto immediato ai nostri lettori interessati a capire di più sul tema, abbiamo realizzato questa pagina di collegamento a diversi articoli pubblicati sul nostro portale grazie al contributo di tecnici esperti ed in particolare dell'ing. Clara Peretti.

LINK allo Speciale a cura di Clara Peretti

Incentivi

Newws e approfondimenti sugli Incentivi utlizzabili nel settore delle costruzioni.

Pavimenti radianti

I sistemi radianti a pavimento per il riscaldamento e il raffrescamento, insieme ai soffitti e pareti radianti, sono una soluzione...