Ristrutturazioni in edilizia: un’opportunità per Committenti e Professionisti

Le Agevolazioni per Ristrutturazioni in edilizia e risparmio energetico

Le agevolazioni per ristrutturazioni edilizie e risparmio energetico

La proroga al 31 Dicembre 2015 delle agevolazioni fiscali, previste in caso di ristrutturazione o interventi finalizzati al miglioramento delle prestazioni energetiche, non è l’unica novità introdotta dalle ultime disposizioni legislative.

- Agevolazioni per il risparmio energetico

- Agevolazioni per le ristrutturazioni edilizie.

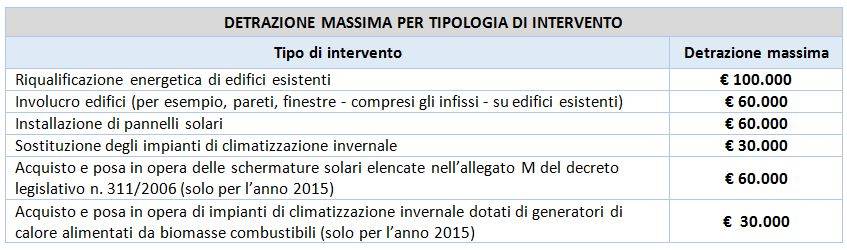

Le detrazioni, da ripartire in dieci rate annuali di pari importo, sono riconosciute nelle seguenti misure:

• 55% delle spese sostenute fino al 5 Giugno 2013

• 65% delle spese sostenute dal 6 Giugno 2013 al 31 Dicembre 2015 sia per interventi sulle singole unità immobiliari sia quando l’intervento è effettuato sulle parti comuni degli edifici condominiali o se riguarda tutte le unità immobiliari di cui si compone il singolo condominio

Il presupposto di applicazione è relativo a interventi eseguiti su singole unità immobiliari residenziali o parti comuni di edifici residenziali e nella quota con la quale si sostengono le spese. La detrazione ordinaria è pari al 36% delle spese sostenute, fino a un ammontare complessivo non superiore a € 48.000,00 per unità immobiliare. Inoltre, per le spese effettuate dal 26 Giugno 2012 al 30 Giugno 2013 (Legge n. 83/2012) tale detrazione si eleva al 50% per un importo massimo di spesa ammessa al beneficio di € 96.000,00. I termini di questi ultimi, per effetto della legge di stabilità, sono stati prorogati al 31 Dicembre 2015 anche per l’acquisto di mobili e di grandi elettrodomestici di classe non inferiore alla A+ (A per i forni), finalizzati all’arredo di immobili oggetto di ristrutturazione. Maggiori benefici sono previsti per interventi di adozione di misura antisismiche su costruzioni situate in zone sismiche ad alta pericolosità ed adibite ad abitazione principale o ad attività produttiva; in questo caso la detrazione è pari al 65% delle spese effettuate dal 4 Agosto 2013 al 31 Dicembre 2015 per un ammontare massimo di spese pari a € 96.000.

L’agenzia delle Entrate precisa che la detrazione per le ristrutturazioni edilizie non è cumulabile con l’agevolazione prevista per il risparmio energetico (65%) e viceversa, per cui il contribuente può accedere solo ad uno dei benefici per lo stesso intervento.

Queste, in sintesi, le opportunità per i committenti, per le quali è essenziale il supporto di professionisti con competenze in materia fiscale, tecnica e di salute e sicurezza nei luoghi di lavoro. Tali interventi infatti, rientrano nel campo di applicazione del Titolo IV (Cantieri temporanei o mobili) del Testo Unico sulla Sicurezza, ossia il D. Lgs. 81/08, a prescindere dalla richiesta di accesso alle agevolazioni fiscali. A tale proposito giova ricordare che gli obblighi e le responsabilità previsti per il committente possono essere puntualmente espletati solo tramite un’approfondita conoscenza delle disposizioni legislative.

Infine, la documentazione da predisporre per gli aspetti fiscali e quelli di natura tecnica (permessi, comunicazioni, piani di sicurezza, ecc.) definiscono la vera opportunità per i tecnici (ingegneri, architetti, geometri, periti, consulenti, ecc.).

I clienti Blumatica apprezzano la semplicità d’uso delle applicazioni, ritenendole un valido supporto ai fini dell’elaborazione della documentazione da trasmettere ai vari enti. Blumatica Energy per l’attestato di certificazione o di qualificazione energetica e Blumatica PSC per la redazione e gestione degli obblighi previsti dal D. Lgs. 81/08.

Ristrutturazione

In questa home page vengono raccolti tutti gli articoli pubblicati su INGENIO dedicati alla Ristrutturazione Edilizia, un tema sempre...