Analisi economica degli interventi di miglioramento energetico degli edifici

Valutare gli interventi di riqualificazione energetica in modo obiettivo

INQUADRAMENTO LEGISLATIVO

La Direttiva Europea 31 del 2010 sulla prestazione energetica nell’edilizia (rifusione) (EPBD recast) ha stabilito che gli Stati membri fissino requisiti minimi di prestazione energetica degli edifici e degli elementi edilizi tali da conseguire un equilibrio ottimale in funzione dei costi, tra gli investimenti necessari e i risparmi energetici realizzati nel ciclo di vita di un edificio. Il 21 marzo 2012 la Commissione Europea ha pubblicato il Regolamento delegato 244 del 16 gennaio 2012, e a seguire, il 19 aprile 2012, le Linee guida (Orientamenti della Commissione) che accompagnano il suddetto Regolamento. Con questi provvedimenti è stato definito il quadro metodologico per la determinazione dei requisiti energetici ottimali degli edifici, dal punto di vista sia tecnico che economico. Con l’utilizzo di questa metodologia, gli Stati identificano i requisiti minimi di prestazione energetica corrispondenti ai livelli di costo ottimali, per edifici nuovi e per edifici esistenti sottoposti a ristrutturazioni edili e impiantistiche, importanti e non. Gli Stati confrontano i risultati di questi calcoli con i corrispondenti requisiti minimi vigenti e riferiscono alla Commissione.

Tali prescrizioni sono state recepite in Italia dalla Legge 90 del 2013, che modifica ed integra il D. Lgs 192/2005. Nel testo si legge che per "livello ottimale in funzione dei costi" si intende il livello di prestazione energetica che comporta il costo più basso durante il ciclo di vita economico stimato, dove il costo più basso è determinato tenendo conto dei costi di investimento legati all'energia, dei costi di manutenzione e di funzionamento e, se del caso, degli eventuali costi di smaltimento. Il livello ottimale in funzione dei costi si situa all'interno della scala di livelli di prestazione in cui l'analisi costi-benefici calcolata sul ciclo di vita economico è positiva.

Il concetto di costo dell’investimento e beneficio che ne deriva è poi ripreso all’interno del DM Requisiti minimi, in applicazione della Legge 90. Nel testo più volte si rimanda alla necessità di proporre tecnologie che siano efficaci sotto il profilo sia economico che prestazionale. Inoltre, tra le operazioni previste dalla procedura di attestazione energetica degli edifici così come riportata nel DM 26 giugno 2015 - Linee Guida nazionali per la certificazione energetica degli edifici, vi è l’individuazione delle opportunità di intervento per il miglioramento della prestazione energetica in relazione alle soluzioni tecniche proponibili, ai rapporti costi-benefici e ai tempi di ritorno degli investimenti necessari a realizzarle.

In caso di valutazione energetica di un edificio di nuova costruzione o esistente sottoposto ad interventi che ne modificano la prestazione energetica, risulta quindi necessario introdurre il calcolo del costo globale dell’intervento.

LA VALUTAZIONE ECONOMICA DEGLI INVESTIMENTI

La metodologia comparativa

Il Regolamento delegato (UE) 244/2012 integra la Direttiva 2010/31/UE del Parlamento europeo e del Consiglio sulla prestazione energetica nell’edilizia istituendo un quadro metodologico comparativo per il calcolo dei livelli ottimali in funzione dei costi per i requisiti minimi di prestazione energetica degli edifici e degli elementi edilizi.

Le linee guida che accompagnano il Regolamento delegato (UE) 244/2012 comprendono informazioni utili agli Stati membri per l’applicazione a livello nazionale della metodologia comparativa, e consentono di:

• definire edifici di riferimento, rappresentativi del patrimonio edilizio italiano;

• definire le misure di efficienza energetica da valutare per gli edifici di riferimento;

• valutare il fabbisogno di energia finale e primario per gli edifici, prima e dopo gli interventi;

• calcolare i costi attesi.

Usando questa metodologia comune, gli Stati membri hanno identificato il livello ottimale di costo per i requisiti minimi di prestazione energetica per edifici nuovi o esistenti, o per parti di esso, ed hanno confrontato tali risultati con i valori vigenti al tempo dell’emanazione della Direttiva. A livello italiano il Ministero dello Sviluppo Economico ha a suo tempo attivato un gruppo di lavoro tecnico per il recepimento dell'EPBD recast e l'applicazione di tale metodologia. Tale gruppo di lavoro ha operato nel rispetto del Regolamento 244/2012, delle relative Linee guida. Il gruppo di lavoro era formato da CTI (Comitato Termotecnico Italiano), da ENEA (Agenzia nazionale per le nuove tecnologie, l'energia e lo sviluppo economico sostenibile) e da RSE (Ricerca Sistema Energetico).

La norma UNI EN 15459

Il Regolamento prescrive che i calcoli economici siano effettuati in accordo con la norma UNI EN 15459. Tale norma distingue tra due metodologie di calcolo: costo globale (global cost) e rendita finanziaria (annuity cost); il Regolamento indica di seguire la metodologia del costo globale.

Il costo globale dell’edificio è valutato in termini di valore attuale netto (abbreviato in VAN). Il VAN è una metodologia molto diffusa per la valutazione finanziaria di progetti a medio/lungo termine tramite cui si definisce il valore attuale di una serie attesa di flussi di cassa, non solo sommandoli contabilmente, ma attualizzandoli sulla base del tasso di rendimento (o tasso di attualizzazione). Questo meccanismo permette, quindi, un confronto con un investimento nel mercato finanziario con pari rischio: difatti, attualizzando i flussi di cassa si tiene conto delle mancate entrate derivanti dall'uso alternativo delle risorse.

In accordo con la norma, la valutazione del costo globale di un investimento va riferita ad un anno preso come punto di partenza, e considera il costo di investimento iniziale e i costi annuali riferiti a tale investimento per l’intero periodo di calcolo, il quale può essere più lungo o più breve rispetto al ciclo di vita del sistema edilizio (intero edificio o componente di esso) analizzato. Lo schema generale delle voci di costo indicato nel Regolamento è mostrato nella Figura 1.

Figura 1 - Categorizzazione dei costi secondo la metodologia quadro, così come riportata nelle linee guida che accompagnano il Regolamento delegato (UE) 244/2012.

Possibili applicazioni

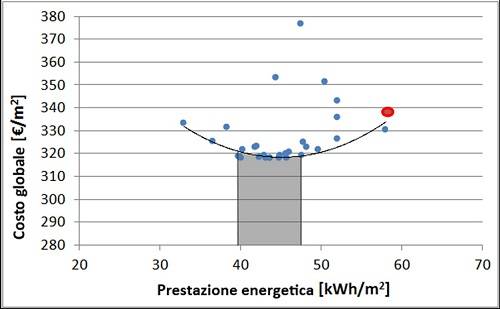

Attraverso la valutazione del costo globale di un investimento e, in termini più generali, applicando la metodologia comparativa ad un edificio, è possibile quindi determinare quale tra vari interventi di riqualificazione comporta in un lasso temporale stabilito (solitamente 20-30 anni) il minore costo a fronte di una riduzione del fabbisogno energetico. La Figura 2 riporta una possibile rappresentazione di quanto appena detto: i punti più bassi corrispondono allo scenario per il quale si ottiene il minore costo globale (circa 300 €/m2), mentre i corrispettivi valori di energia primaria costituiscono un “intervallo ottimale”, che in questo caso specifico varia tra 40 e 47 kWh/m2 anno. Ogni punto del grafico fa riferimento ad una singola (sostituzione dei serramenti, isolamento del tetto, introduzione di pannelli solari termici…) o più simultanee (isolamento dell’involucro e sostituzione del generatore di calore, ristrutturazione totale del sistema impiantistico..) possibili misure di efficienza energetica applicate all’edificio oggetto di riqualificazione; ogni punto è quindi caratterizzato da un fabbisogno energetico atteso e da un costo globale. Lo stato di fatto dell’edificio è in termini indicativi rappresentato con il punto di colore rosso: gli interventi ottimali in funzione dei costi sono quindi quelli in grado di migliorare la prestazione energetica complessiva dell’edificio e al contempo ridurre il costo globale.

Figura 2 - Intervallo del livello ottimale in funzione dei costi.

Simona Paduos è Assegnista di Ricerca presso DENERG - Dipartimento Energia - Politecnico di Torino