Cappotto e Superbonus tutte le novità del 2021: quali detrazioni e quali opportunità per sostenere l’investimento

L’intervento di coibentazione tramite cappotto su edifici esistenti è tra i gli interventi più diffusi e che garantiscono risultati migliori in termini di efficientamento energetico e riduzione dei consumi. L’articolo indaga le possibilità di incentivo per l’anno 2021 e presenta le opzioni di cessione e sconto in fattura (introdotte con il Decreto Rilancio) quali strumenti per sostenere le spese di efficientamento.

Cappotto e Superbonus 110%

Il primo tipo di intervento “trainante”, che consente di ottenere la detrazione nella misura maggiorata del 110%, riguarda l’isolamento termico delle superfici opache verticali, che insieme con le superfici disperdenti orizzontali e inclinate (come coperture e/o pavimenti) interessano l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio o dell’unità immobiliare situata all’interno di edifici plurifamiliari che sia funzionalmente indipendente e disponga di uno o più accessi autonomi dall’esterno.

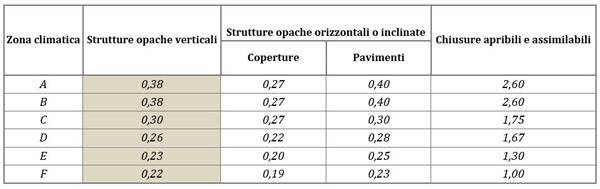

La circolare n. 24/E/2020 dell’Agenzia delle Entrate ha ben specificato che gli interventi di isolamento termico devono riguardare le superfici che delimitano il volume riscaldato, verso l’esterno o verso vani non riscaldati, devono rispettare il requisiti di trasmittanza “U”, espressa in W/m2K, definiti dal D.M. 06 agosto 2020. L’intervento di coibentazione può interessare sia l’involucro dell’edificio condominiale che dell’edificio unifamiliare, o dell’unità immobiliare funzionalmente indipendente (così come definita dall’ultimo aggiornamento della Legge di Bilancio 2021). Nella tabella di seguito si evidenziano i valori minimi di trasmittanza termica da raggiungere a seguito della posa del cappotto, tali per cui è garantito l’accesso al Superbonus 110%.

La detrazione per il SuperBonus 110% è calcolata su un ammontare complessivo delle spese non superiore a:

- euro 50.000,00 per gli edifici unifamiliari;

- euro 50.000,00 per le unità immobiliari funzionalmente indipendenti con uno o più accessi autonomi dall’esterno site all’interno di edifici plurifamiliari;

- euro 40.000,00 moltiplicati per il numero delle unità immobiliari che compongono l’edificio, per gli edifici composti da 2 a 8 unità immobiliari;

- euro 30.000,00, moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da più di 8 unità immobiliari.

Sul punto, l’Agenzia delle Entrate (circolare n. 24/E/2020, § 2.1.1) ha precisato che le soglie devono essere utilizzate a scaglioni, ai sensi della lettera a), comma 1, dell’art. 119 del D.L. n. 119/2020. Come indicato dalla lettera a), comma 1 dell’art. 119 del D.L. n. 34/2020 l’intervento deve riguardare l’edificio o l’unità immobiliare situata in edifici plurifamiliari.

Cappotto termico: quadro delle normative per la corretta progettazioneIn questo articolo puoi trovare i riferimenti alle normative tecniche e alle linee guida europee per un’idonea progettazione del cappotto termico, anche in ottica del Superbonus 110%. >>> Leggi l'articolo di approfondimento

Le spese ammesse al bonus

L’ammontare massimo delle detrazioni o della spesa massima ammissibile per l’intervento è calcolato nel rispetto dei massimali di costo specifici per singola tipologia di intervento. Quanto al dettaglio delle spese ammissibili per gli interventi di coibentazione degli edifici, la lista è riportata nel D.M. 6 agosto 2020 del Ministero dello sviluppo economico (“Requisiti tecnici”). All’interno del documento si specifica che oltre i meri lavori di coibentazione possono essere incentivate tutte le spese accessorie necessarie per la corretta messa in opera dell’intervento, si tratta pertanto di:

- fornitura e posa in opera di materiale coibente e materiale ordinario funzionale alla realizzazione dell’intervento;

- fornitura e messa in opera di materiale necessario alla realizzazione di ulteriori strutture murarie a ridosso di quelle preesistenti, per il miglioramento delle caratteristiche termiche delle strutture esistenti;

- demolizione e ricostruzione dell’elemento costruttivo;

- demolizione, ricostruzione o spostamento, anche sotto traccia, degli impianti tecnici insistenti sulle superfici oggetto degli interventi.

Alcuni casi particolari di coibentazione

Con la Risposta dell’Agenzia delle Entrate n.408 del 24 settembre 2020 è stata chiarita la possibilità di accedere al Superbonus anche per interventi di cappotto esterno che riguardano una sola unità abitativa in un condominio, purché l’intervento interessi l'involucro dell'edificio con una incidenza superiore al 25 % della superficie disperdente lorda e sia assicurato il miglioramento di almeno 2 classi energetiche (o il conseguimento della classe energetica più alta, da dimostrare mediante APE).

Inoltre, all’interno del documento è stata confermata la possibilità di incentivo al 110% per gli interventi di isolamento termico sulle pareti interne dell'unità immobiliare come intervento «trainato», purché connesso ad uno degli interventi «trainanti».

Ricapitolando, quindi, quanto predisposto con l’Interpello 24/09/2020, n. 408 in merito alla possibilità di effettuare l’intervento di isolamento termico dell’involucro edilizio anche sulla singola unità immobiliare in condominio non funzionalmente indipendente, agendo quindi sulle sole parti comuni perimetrali riferite alla singola unità immobiliare, a condizione che:

- l’intervento risulti effettuato comunque su almeno il 25% della superficie disperdente lorda dell’intero edificio;

- l’intervento consenta comunque il salto in avanti di almeno due classi energetiche, o il conseguimento della classe energetica più alta, con riferimento all’intero edificio;

- l’intervento, dovendo essere effettuate su parti comuni condominiali (seppure riferite alla singola unità immobiliare) sia autorizzato dall’assemblea di condominio.

Con la Circolare Ministeriale n.30/E 22 dicembre 2020 è stato infine precisato che in presenza di immobili vincolati, è agevolabile con l’Ecobonus al 110% l’installazione del cappotto termico interno (come intervento “trainato”), «purché sia certificato il miglioramento energetico».

CONTINUA LA LETTURA NEL PDF ALLEGATO

L'articolo prosegue fornendo ulteriori informazioni su tutte le possibilità di incentivo previste per i lavori in facciata e fornisce indicazioni su aspetti fiscali riguardo la cessione del credito lo sconto in fattura.

Isolamento Termico

L'isolamento termico riduce lo scambio di calore tra interno ed esterno di un edificio, migliorando l'efficienza energetica e il comfort abitativo. Utilizzando materiali isolanti efficaci si riduce il consumo di energia per riscaldamento e raffreddamento, diminuendo i costi e le emissioni di gas serra. Un buon isolamento mantiene una temperatura interna stabile, migliorando la qualità della vita e la salute degli occupanti. In sintesi, l'isolamento termico è fondamentale per la sostenibilità ambientale e il benessere domestico.

Superbonus

Le News e gli approfondimenti che riguardano l’applicazione del SUPERBONUS 110% in edilizia, in particolare l’evoluzione normativa, l’interpretazione dei requisiti anche attraverso i pareri degli esperti.