Direzione Lavori, eleggibilità delle spese e Superbonus unifamiliari: cosa dichiarare per dimostrare il 30% del SAL

In virtù del caos che si sta generando rispetto alle dichiarazioni che la Direzione dei Lavori deve rendere ai committenti entro il 30 settembre, atte a dimostrare la realizzazione di almeno il 30% del SAL (stato avanzamento lavori) per beneficiare nell'anno 2022 del Superbonus 110% negli edifici unifamiliari, facciamo chiarezza sul 'cosa' si deve dimostrare con esempio numerico per la redazione operativa del SAL

Il Decreto Aiuti (50/2022) ha introdotto in via definitiva il vincolo per la Direzione Lavori di dichiarare (con atto notorio) il raggiungimento del 30% del totale dei lavori. Quindi:

- acclarato che parliamo del totale da quadro economico;

- acclarato che anche i lavori NON agevolabili rientrano nel computo;

resta il problema di cosa dichiarare per rispondere al vincolo imposto.

Definizione di credito di imposta

Partendo dalla definizione di credito di imposta cerchiamo di capire i “paletti” entro cui nasce la misura agevolativa per comprendere le implicazioni della dichiarazione della Direzione Lavori da rendere entro il 30 settembre, nonché i suoi contenuti essenziali.

(...) I crediti di imposta a carattere di incentivo configurano, invece, posizioni creditorie che il legislatore attribuisce al contribuente in ragione di scelte discrezionali sostanzialmente con finalità di ausilio finanziario, per scopi promozionali o di incentivo e che, in genere, non determinano il diritto al rimborso né consentono la riportabilità a nuovo del credito, al punto che – anche per essi – è stata evidenziata la sostanziale natura di “detrazioni d’imposta” (Fregni, M.C., Crediti e rimborsi d’imposta, in Cassese, S., diretto da, Dizionario di diritto pubblico, Milano, 2006, 1672). La maggior parte dei crediti d’imposta che appartengono a questa categoria sono disciplinati in modo piuttosto simile dal legislatore: di norma e salvo eccezioni specifiche, infatti, essi devono essere indicati nella dichiarazione dei redditi del periodo in cui maturano.

Nel Superbonus 110 (come anche per i bonus minori) il committente/beneficiario acquisisce un credito (virtuale) in virtù del visto di conformità che rilascia il commercialista. Questo credito matura man mano che viene speso e i lavori sono eseguiti. Ma per eseguire un lavoro, prima bisogna spendere per acquistare materiali.

Se il beneficiario ha optato per la cessione diretta anticipa lui, se ha optato per lo sconto in fattura anticipano impresa e tecnici. La maturazione del credito da diritto alla trasformazione del credito in liquidità, o attraverso la vendita o attraverso la compensazione su proprio cassetto fiscale.

Il bonus era in scadenza a giugno 2022, cosa ha fatto la proroga? cioè su cosa ha impattato? Sulla possibilità di portare in detrazione le spese sostenute dal 01 luglio al 31 dicembre 2022. Quindi ha prorogato il periodo di validità delle spese. Chiaro è, che si spende per fare i lavori. Ma sempre prima si spende.

Se il committente sconta direttamente paga subito l'impresa e tutti i tecnici con un acconto, se il committente vuole lo sconto in fattura, l'impresa sino a maturazione del credito (asseverazione enea- cessione tra cassetti fiscali- cessione a istituto finanziario – liquidazione del credito), anticiperà con il proprio patrimonio e anche con la propria forza lavoro che è contrattualizzata. In quota parte sarebbe da inserire anche il costo del lavoro (come si fa in tutti i progetti finanziati)

Altro elemento importante della definizione Treccani è che i crediti vanno portati in dichiarazione dei redditi del periodo in cui maturano. Se maturano nel 2022 li porto in detrazione nella dichiarazione del 2022 che faccio nel 2023.

La proroga ha garantito questo meccanismo estendendolo alla conclusione naturale dell’anno fiscale in corso.

Infatti, le modifiche sono state introdotte da un “Decreto Aiuti”, qualcosa che parla di aiuti, liquidità, salvare il portafoglio di qualcuno, non indicazioni tecniche di merito e contenuto sull’esecuzione di lavori e neanche rimanda a norme già esistenti e specifiche. Non interviene su qualità di materiali o altri elementi tecnici cui fa fede quanto disposto dal D. Rilancio e dalla guida dell’Agenzia delle Entrate.

Al Decreto Aiuti interessa la spesa, salvare la spesa che vuol dire rifinanziare il debito pubblico, spirito per il quale è nato il bonus sotto forma di credito di imposta! Le note e i chiarimenti lì da tutti l’ADE non il MIT.

Dichiarazione DL e Asseverazione ENEA disgiunti

Premesso quanto sopra, il 15 luglio scorso è entrata in vigore la L. 91/2022, di conversione del DL 50/2022. L'art.14 comma 1 recita:

Art. 14 Modifiche alla disciplina in materia di incentivi per l'efficienza energetica, sisma bonus, fotovoltaico e colonnine di ricarica di veicoli elettrici 1. Al decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, sono apportate le seguenti modificazioni: a) all'articolo 119, comma 8-bis, il secondo periodo e' sostituito dal seguente: «Per gli interventi effettuati su unita' immobiliari dalle persone fisiche di cui al comma 9, lettera b), la detrazione del 110 per cento spetta anche per le spese sostenute entro il 31 dicembre 2022, a condizione che alla data del 30 settembre 2022 siano stati effettuati lavori per almeno il 30 percento dell'intervento complessivo, nel cui computo possono essere compresi anche i lavori non agevolati ai sensi del presente articolo;

L’articolo chiarisce tre passaggi fondamentali:

- Conferma la proroga di giugno scrivendo "spetta anche alle SPESE sostenute entro il 31/12/22". NON scrive spetta anche ai lavori… ma alle spese. Ribadisce sostanzialmente la natura del Decreto stesso, ovvero “decreto aiuti”.

Certamente a fronte della spesa devono essere eseguiti i lavori, altrimenti parleremmo di frode ai danni dello STATO. Ma potrebbe anche essere che io acquisti tutti i materiali (100%) e solo con quello potrei dichiarare che sono valide quelle spese del 30%. Così come, potrebbe essere che io abbia anticipato con mezzi e materiali propri (come fa la stragrande maggioranza dei tecnici) tutto il lavoro e vedermi riconosciute le mie spettanze successivamente.

Ma in questo caso è insito nell’interpretazione generale che io prima prenda i soldi e poi lavori(per i quali mi si chiede evidenze documentali). Deduzione sbagliata e fuorviante.

Le imprese stesse hanno anticipato con mezzi propri e forza lavoro migliaia di euro di lavori, hanno dissanguato se stesse aspettando chiarimenti dal parte delle Autorità preposte, sono sull’orlo del fallimento perché le banche hanno “comprato il debito pubblico” e poi piegato a 90° lo Stato, e oggi, a me nella mia qualità di DL viene chiesto, senza fornire dettagli operativi, di sottoscrivere una attestazione di eleggibilità delle spese???

Appare quanto meno pretestuoso e destituito di fondamento!

- 2. L’altro elemento fondamentale che viene ribadito è che il 30% va calcolato su quadro economico, comprensivo di spese tecniche e allestimento cantiere.

- 3. La dichiarazione è disgiunta dall’asseverazione ENEA al 30%, ipoteticamente se la DL invia la dichiarazione entro il 30 settembre, posso asseverare il SAL in ENEA anche il 1° ottobre e così via. Quindi non affanniamoci ad intasare il portale che già funziona a tratti nei periodi ordinari.

Houston, abbiamo un problema!

- Acclarato che il SAL ENEA si può fare quando vogliamo, non vincola l’eleggibilità delle spese;

- acclarato che va fatta la dichiarazione, per rendere le spese elegibili, nasce il dubbio su cosa scrivere nella stessa per ottenere questo risultato;

esaminiamo la letteratura degli ultimi due anni di passione 110:

ANNO 2021 ADE interpello 791/2021 si legge “è stato, pertanto, precisato che, stante la formulazione della norma, la predetta percentuale andava commisurata all'intervento complessivamente considerato e non solo ai lavori ammessi al Superbonus. Tale criterio si ritiene valido anche con riferimento alle nuove disposizioni”.

ANNO 2022 Interrogazione a risposta immediata pubblicata il 21 giugno 2022 nell’allegato al bollettino in Commissione VI (Finanze) 5-08270 “Tanto premesso, in relazione alla possibilità per i proprietari di «villette unifamiliari» – che non sono certi di poter concludere il 30 per cento dei lavori entro il 30 settembre 2022 – di usufruire comunque dell'agevolazione del 110 per cento anche solo versando le somme relative agli interventi previsti entro il 30 giugno 2022, si osserva che, in considerazione della formulazione della norma, non è sufficiente, come prospettato dagli Onorevoli interroganti, il pagamento dell'importo corrispondente al 30 per cento dei lavori, se lo stesso non corrisponde allo stato effettivo degli interventi, ma è necessaria la realizzazione di almeno il 30 per cento dell'intervento complessivo, atteso che la norma fa espresso riferimento alla percentuale dei lavori effettuati”.

Nonostante sia consolidato e pacifico che il credito di imposta, per sua stessa definizione, maturi secondo il principio di CASSA, come peraltro dalla stessa ADE dichiarato nella Circolare 24/E/2020

ADE dichiara una cosa, commissione finanza sconfessa, Decreto aiuti ribadisce la validità del calcolo su quadro economico, la DL che deve fare?

La Rete Tecnica delle Professioni interviene

In questo caos di interventi tutti a firma di soggetti economici e finanziari, finalmente una funzione tecnica chiede chiarimenti.

La risposta arriva dalla Commissione Consultiva per il monitoraggio dell’applicazione del D.M. 28/02/2017 n. 58 e delle linee guida ad esso allegate 1/2022 - Quesito esaminato – settembre 2022.

… Il direttore dei lavori, per la certificazione del raggiungimento dei lavori effettuati nella percentuale del 30% dell’intervento complessivo, al 30 settembre 2022, redigerà un’apposita dichiarazione, basata su idonea documentazione probatoria (a titolo di esemplificativo: Libretto delle Misure, Stato d’Avanzamento Lavori, rilievo fotografico della consistenza dei lavori, copia di bolle e/o fatture ecc.)...

Viene confermato che anche bolle, ordini e acquisti concorrono alla formazione del SAL e che le spese tecniche ne fanno parte, passa il concetto di valutazione su “Quadro economico”.

Vale pure se io avvio un cantiere il 29 settembre e sono in grado di attestare entro la mezzanotte del giorno successivo il 30%.

Data certa e nullità degli allegati

A questo punto però sorge un'altra domanda, data certa per dimostrare cosa? La data di invio della dichiarazione o la bontà della stessa?

Infatti, la Ragioneria Generale dello Stato ha chiarito la questione: la Pec da piena prova della data di invio e di ricezione di una email; però essa non garantisce, ai documenti trasmessi in allegato, la stessa efficacia probatoria degli originali.

Quindi invio in allegato la mia dichiarazione in qualità di DL e fisso una data certa, ma NON posso provare la validità del contenuto. Posso per questo allegare le mie foto estive o la fattura di acquisto delle mie scarpe nuove e va bene così perché ho la data certa!

Problemi soluzioni

Nel mio ruolo di DL e dovendo certificare l’eleggibilità di soldi pubblici, invierò una PEC a tutti i miei committenti/beneficiari dichiarando di aver preso visone ed esaminato i documenti contabili che l’impresa mi ha inviato e di aver valutato le spese del quadro economico e che, sulla base di tali elementi, posso dichiarare elegibili le spese sostenute nel periodo che va dal 1 luglio al 30 settembre in quanto concorrenti a formare il 30% dei lavori totali, invitando però, la committente ed un altro tecnico, entro e non oltre 10 giorni dal ricevimento di tale dichiarazione, a partecipare ad un contraddittorio tra le parti in sede di accertamento presso il cantiere.

Se a valle dello stesso le parti converranno e sottoscriveranno quanto dichiarato dalla DL senza eccezioni, la dichiarazione si perfezionerà di fatto e si redigerà apposito verbale che resterà agli atti.

Avvertenze per il Computo metrico/Quadro economico

Per tutti i tecnici che stanno pensando di ridurre i computi e i quadri economici al fine di avere un valore di SAL inferiore e poi ipotizzare di fare una variante successivamente al 30 settembre, sconsiglio fortemente questa procedura.

Il perché è presto spiegato, in quanto nella dichiarazione la DL dichiara l’importo totale dei lavori e il relativo 30%, si tratta in buona sostanza di una “prenotazione di credito di imposta” come avviene per altri strumenti agevolativi. Se dichiaro meno al 30 settembre mi sarà impossibile, rendere eleggibili spese aggiuntive inserite dopo il 30 settembre.

Semmai, proporrei una rivalutazione del quadro economico in ottica futuristica per la prenotazione di un credito superiore che tenga conto anche di eventuali varianti in corso d’opera, considerando che il CME è un documento economico previsionale e non consuntivale.

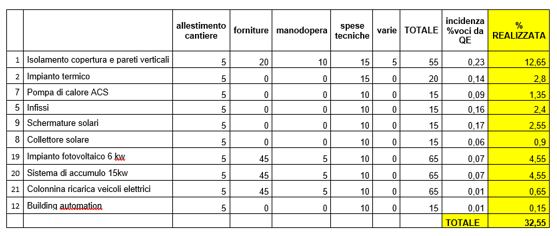

Esempio SAL 30

Di seguito si riporta, a titolo di esempio, il ragionamento seguito per la determinazione dello stato di avanzamento su quadro economico.

Ogni capitolo di spesa del quadro economico è stato suddiviso negli elementi che lo compongono, è stato attribuito (in base alle evidenze documentali e accertamenti in campo) un valore. La somma di tutti i valori attribuiti alle voci per ogni capitolo di spesa determina lo stato di avanzamento per quel capitolo, ad esempio il capitolo 1 Isolamento ha una % di completamento del 55%.

Tale percentuale è stata moltiplicata per l’incidenza che quel capitolo ha sul totale dei lavori determinando la % di realizzato sul totale allocato per il capitolo stesso.

Ripetendo l’operazione per tutti i capitoli ottengo la % totale di realizzato sul totale del quadro economico.

Se il cantiere è stato formalmente aperto il 1° luglio (data invio CILAS), ma l’impresa è stata ferma per vari motivi (sospensione estiva, eccesso di calore, condizioni meteo avverse, pioggia, incertezza normativa, mancanza di liquidità), imputerò comunque una % di manodopera in quanto l’impresa ha avuto le spese del personale e le ha sostenute, ha preso un impegno contrattuale, al quale (anche per motivi non ad essa strettamente riconducibili) a mantenuto impegno.

Avrà installato un ponteggio e un bagno chimico e poi non ha avuto la liquidità per andare avanti in quanto le incertezze normative circa l’impossibilità di cessione dei crediti hanno, di fatto, bloccato per mesi le lavorazioni, imputerò comunque una %.

Avrà installato un semplice cartello di cantiere, imputerò una percentuale seppur minima.

Si doveva attendere il parere dei vari enti preposti, attribuirò una % alle giornate di stop.

I tecnici hanno tutti lavorato ciascuno per propria competenza e ciò è dimostrabile da tutta la documentazione a corredo dalla pratica, a partire dai documenti autorizzativi, analisi energetica, computi metrici, ecc ecc. Attribuirò una %

Ho inserito le “varie” per considerare gli eventi avversi straordinari e imprevedibili, nonché le eventuali varianti, che sempre possono verificarsi. Se non si verificheranno lascerò il campo vuoto.

Conclusioni

La scelta delle imputazioni è frutto di valutazioni in parte oggettive ed in parte soggettive ma se condivise in sede di contradditorio con il committente ed eventualmente un altro tecnico, dovrebbero rispecchiare quanto più possibile la realtà dei fatti.

Ecobonus

Con questo TOPIC si è voluto raccogliere tutti gli articoli pubblicati su INGENIO sul tema del Ecobonus.

Incentivi

Newws e approfondimenti sugli Incentivi utlizzabili nel settore delle costruzioni.

Superbonus

Le News e gli approfondimenti che riguardano l’applicazione del SUPERBONUS 110% in edilizia, in particolare l’evoluzione normativa, l’interpretazione dei requisiti anche attraverso i pareri degli esperti.

Condividi su: Facebook LinkedIn Twitter WhatsApp