Legge di Bilancio 2022: prorogato il Superbonus

La Camera approva al fotofinish la Legge di Bilancio 2022: ecco le proroghe del SuperBonus 110% e di altri bonus edilizi.

Tutte le novità della la Legge di Bilancio 2022 per quel che riguarda i bonus edilizi: dalle proroghe di SuperBonus 110%, Bonus Ristrutturazioni, Bonus Facciate con declassamento aliquota al 60%, Eco e Sisma Bonus ordinari, Bonus Mobili all'introduzione del nuovo Bonus Barriere Architettoniche, passando per le regole su prezzari e cessione del credito

Legge di Bilancio 2022, proroghe e modifiche per Superbonus e bonus edilizi

La legge 234 del 31 dicembre 2021 pubblicata nell'ultima Gazzetta Ufficiale del 2021, cd. Legge di Bilancio 2022 o Manovra Finanziaria 2022, ha apportato svariate modifiche agli articoli 119, 121 e 122-bis del Decreto Rilancio (DL 34/2020 ) in relazione al Superbonus 110%, alla scelta delle opzioni alternative e ai nuovi adempimenti per contrastare le frodi fiscali, riprendendo i contenuti presenti del Decreto Antifrodi (DL 157/2021), che di fatto viene abrogato mantenendo validi gli atti e i provvedimenti adottati e fatti salvi gli effetti prodottisi ed i rapporti giuridici sorti sulla base del medesimo (fino al 31 dicembre 2021).

Nella Legge di Bilancio 2022, tra l'altro:

- si confermano le proroghe per ecobonus, sismabonus, bonus mobili e bonus verde.

- viene prorogato anche il Bonus Facciate ma cambia la riduzione dell'aliquota che dal 90% passa al 60%;

- viene introdotto il nuovo Bonus Barriere Architettoniche

Tutto quello che vuoi sapere sulla LEGGE DI BILANCIO 2022

Il testo della Legge di Bilancio 2022 in Gazzetta, non solo per la parte dei Bonus, ma anche per l'IRPEF e l'IRAP, gli incentivi per la transizione 4.0 e la nuova Sabatini.

A questo LINK

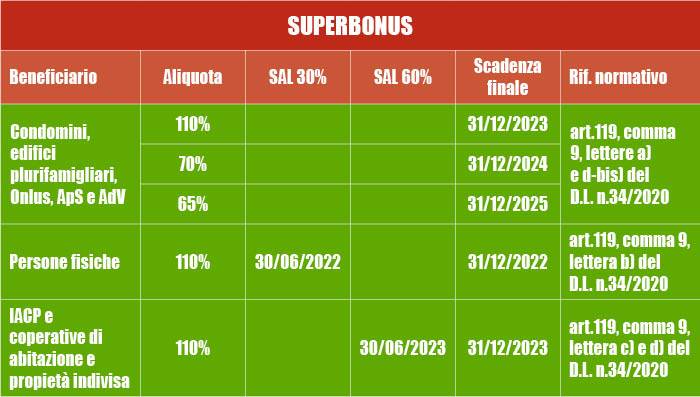

Cosa cambia per il Superbonus

Come anticipato sopra, il Superbonus viene confermato ma con alcune modifiche che riguarderanno la tipologia di interventi i beneficiari e l’aliquota fiscale che in taluni casi si abbasserà.

Per gli interventi effettuati su condomini ed edifici plurifamiliari da 2 a 4 u.i. possedute da persona o più persone fisiche compresi quelli effettuati su edifici oggetto di demolizione e ricostruzione di cui all’articolo 3, comma 1, lettera d), del DPR 380/2001, la detrazione fiscale sarà al:

- 110% fino al 31 dicembre 2023 (fino al 31 dicembre 2025 solo per aree terremotate);

- 70% per il 2024;

- 65% per il 2025.

Per gli interventi effettuati dalle persone fisiche su edifici unifamiliari è confermata la detrazione al

- 110% fino al 31 dicembre 2022 purchè alla data del 30 giugno 2022 sia stato realizzato il 30% dei lavori.

Per gli interventi effettuati da IACP e Cooperative a proprietà indivisa è confermata la detrazione al

- 110% fino al 31 dicembre 2023 purchè alla data del 30 giugno 2023 sia stato realizzato almeno il 60% dell’intervento complessivo (in caso contrario, detrazione valida solo fino al 30 giugno 2023).

Per gli interventi effettuati da Onlus, Associazione di promozione sociale, Organizzazioni di volontariato è confermata la detrazione al

- 110% fino al 31 dicembre 2023.

Per gli interventi effettuati da associazioni e società sportive dilettantistiche su spogliatoi e affini è confermata la detrazione al:

- 110% fino al 30 giugno 2022

IMPORTANTE. Tutti gli interventi trainati seguono l'orizzonte temporale degli interventi trainanti. Per cui anche le persone fisiche che realizzano interventi trainati sulle loro abitazioni potranno arrivare a portare in detrazione le spese sostenute fino al 31 dicembre 2023 (scadenza per i condomini).

Colonnine elettriche negli spazi condominiali

Confermato il Superbonus 110% su un tetto di spesa di:

- 1.500 euro per singola colonnina negli edifici plurifamiliari o nei condomini che installano al massimo 8 colonnine;

- 1.200 euro se ci sono più di 8 colonnine.

Le quote di ripartizione annuali (per chi opta per la detrazione secca, non per la cessione del credito o per lo sconto in fattura) diventano 4.

Fotovoltaico: ok all'allineamento

Contestualmente, viene prorogato il Superbonus per gli impianti fotovoltaici, con una modifica di alcuni commi dell'art.119 del DL 34/2020 concernenti la ripartizione in quote annuali delle detrazioni inerenti all'installazione di impianti fotovoltaici, anche collocati su edifici pertinenziali, che si riduce da cinque a quattro.

La proroga al 2022 consente un riallineamento delle proroghe riferibili alla detrazione maggiorata del 110% e agli interventi trainati che fruiscono del Superbonus.

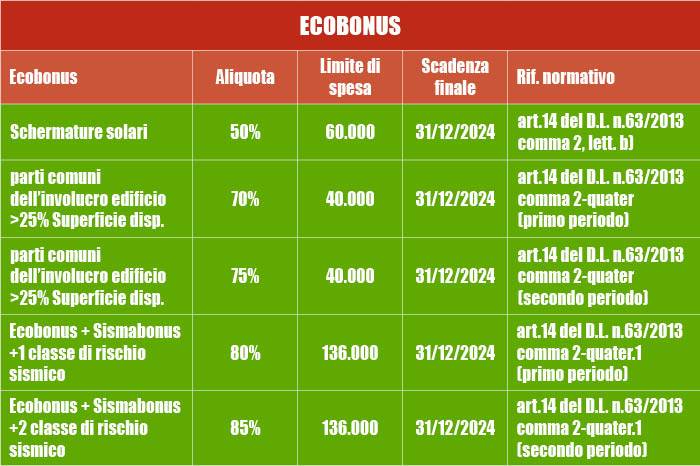

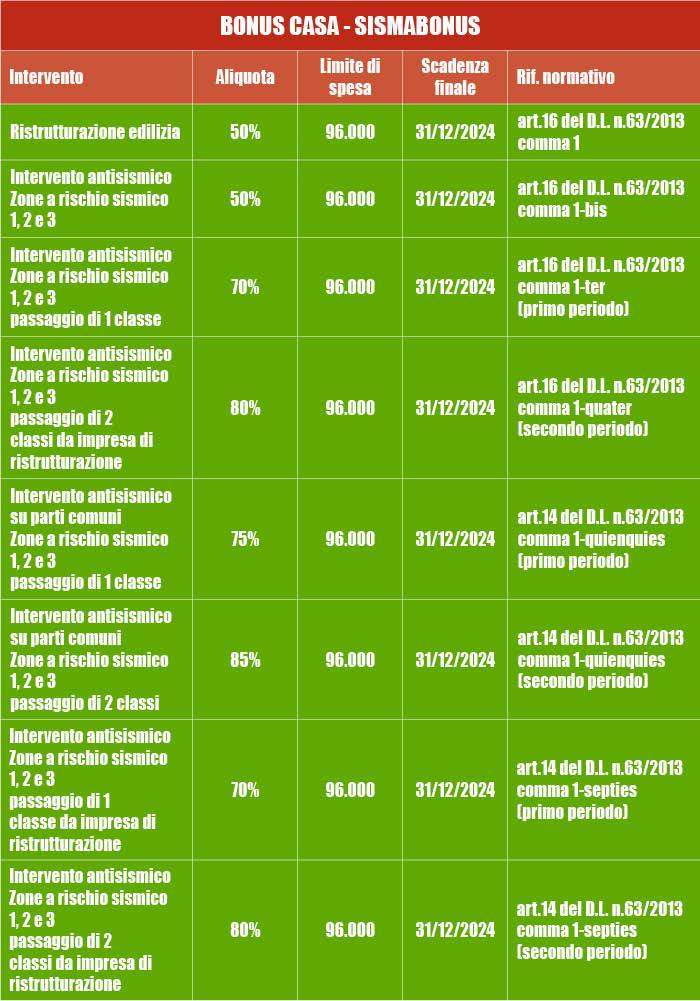

Le nuove scadenze per Ecobonus, Sismabonus, Bonus facciate e altri bonus edilizi

Nelle tabelle seguenti le scadenze le aliquote degli altri bonus edilizi.

Bonus Ristrutturazioni al 50%: ok alla proroga fino al 31 dicembre 2024

Si conferma fino al 31 dicembre 2024 anche il Bonus Ristrutturazioni con una detrazione fiscale al 50% per le spese sostenute sugli interventi di ristrutturazione edilizia – disciplinato dall’art. 16-bis del Dpr 917/86 (con spesa massima di 96 mila euro).

Bonus Mobili: rimodulazione delle aliquote

Previsto il raddoppio della spesa su cui calcolare la detrazione del bonus mobili, attualmente fissata a 16 mila euro, che dal 2022 passa quindi a 10 mila euro, e nei due anni successivi (2023 e 2024) si riduce ulteriormente a 5 mila.

Prorogati anche sconto in fattura e cessione del credito, utilizzabili anche per incentivi diversi dal Superbonus

Con la Manovra arriva anche la proroga per le opzioni alternative previste dal Decreto Rilancio come:

- lo sconto in fattura;

- e la cessione del credito.

In virtù delle proroghe sopracitate, diverse a seconda della tipologia di sconto, mentre per gli interventi relativi al Superbonus sarà possibile usufruire delle opzioni alternative fino al 31 dicembre 2025, per gli altri bonus tale facoltà sarà possibile fino al 31 dicembre 2024.

Sarà quindi possibile utilizzare le opzioni alternative fino al 31 dicembre 2024 per interventi di:

- recupero del patrimonio edilizio;

- efficienza energetica;

- adozione di misure antisismiche;

- installazione di impianti fotovoltaici;

- interventi per il superamento o l’eliminazione di barriere architettoniche.

ATTENZIONE. Si precisa che con l’introduzione delle disposizioni antifrodi, anche per gli interventi diversi dal Superbonus, quando si optà per cessione o sconto, rimane l'obbligo di richiedere asseverazione e visto di conformità a un soggetto abilitato. Questo vale sempre in caso di Superbonus e Bonus Facciate, mentre per gli altri bonus solo se i lavori non rientrano nel regime dell’edilizia libera e l’importo supera i 10 mila euro.

Novità: Bonus 75% per le Barriere Architettoniche

Tra le novità introdotte dalla Legge di Bilancio 2022, una importante riguarda gli interventi volti all'abbattimento delle barriere architettoniche che vede una nuova agevolazione del 75%.

Il bonus serve per installare ad esempio ascensori o montacarichi, e sarà esteso anche a «interventi di automazione degli impianti degli edifici», comprese le spese di smaltimento dei vecchi impianti.

Per tutto il 2022 quindi questi interventi potranno godere di un’agevolazione del 75% che potrà essere utilizzata:

- direttamente in dichiarazione dei redditi, in cinque quote annuali di pari importo;

- mediante sconto in fattura e cessione del credito.

La detrazione del 75% verrà calcolata sulle spese sostenute ed è calcolata su un ammontare complessivo delle spese non superiore a:

- euro 50.000 per gli edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno;

- euro 40.000 moltiplicati per il numero di unità immobiliari che compongono l’edificio per gli edifici composti da 2 a 8 unità immobiliari;

- euro 30.000 moltiplicati per il numero di unità immobiliari che compongono l’edificio per gli edifici composti da più di 8 unità immobiliari.

Possono essere detratte anche le spese per interventi di automazione degli impianti degli edifici e delle singole unità immobiliari funzionali ad abbattere le barriere architettoniche nonché, in caso di sostituzione dell’impianto, per le spese relative allo smaltimento e alla bonifica dei materiali e dell’impianto sostituito.

I prezzari

La Manovra ha anche chiarito che i prezzari individuati ai fini degli interventi di riqualificazione energetica - Ecobonus e SuperEcobonus (quindi anche i prezzari DEI) - restano applicabili anche per tutti gli altri bonus edilizi (Sismabonus, Supersismabonus, bonus ristrutturazioni, bonus facciate).

Le novità in materia di Antifrodi per gli interventi minori

Queste le rimodulazione per gli interventi minori:

- niente visto di asseverazione o visto di conformità per i lavori edilizi al di sotto dei 10 mila euro;

- per il cambio caldaia o condizionatore e altri interventi che rientrano nell'edilizia libera sono esclusi, dunque, i controlli preventivi introdotti dal decreto legge antifrodi (DL 157/21);

- ok alle detrazioni per i costi sostenuti per visto di conformità e asseverazioni con le stesse aliquote dei lavori per cui si chiedono.

Tutto quello che vuoi sapere sulla LEGGE DI BILANCIO 2022

Il testo della Legge di Bilancio 2022 in Gazzetta, non solo per la parte dei Bonus, ma anche per l'IRPEF e l'IRAP, gli incentivi per la transizione 4.0 e la nuova Sabatini.

A questo LINK

Superbonus

Le News e gli approfondimenti che riguardano l’applicazione del SUPERBONUS 110% in edilizia, in particolare l’evoluzione normativa, l’interpretazione dei requisiti anche attraverso i pareri degli esperti.