Limiti, incongruenze e contraddizioni dell'Analisi Costi-Benefici della TAV. Alcune considerazioni

Considerazioni della Commissione Trasporti: Mobilità, Infrastrutture e Sistemi dell’Ordine degli Ingegneri della Provincia di Torino sull’Analisi Costi-Benefici della nuova linea Torino-Lione (TAV)

Considerazioni della Commissione Trasporti, Mobilità, Infrastrutture e Sistemi dell’Ordine degli Ingegneri della Provincia di Torino sull’Analisi Costi-Benefici della nuova linea Torino-Lione (TAV)

Scopo di questo documento è tracciare un quadro, per quando possibile oggettivo, sull’analisi costi-benefici della nuova linea ferroviaria Torino-Lione (cosiddetta TAV) recentemente pubblicata dal Ministero delle Infrastrutture e dei Trasporti, evidenziandone – oltre ai limiti, a monte, del metodo prescelto per un tal genere di supporto alla decisione - alcune incongruenze e i risultati contradditori emersi. Questa analisi si integra con quella di natura più tecnica e trasportistica, già redatta dall’Ordine degli Ingegneri della Provincia di Torino.

Premessa sulla valutazione dei progetti di trasporto

La scelta di come ci si aspetta che persone e merci possano spostarsi in Europa e nelle singole nazioni nei prossimi decenni discende dai vincoli ed obiettivi strategici di base tecnica sui quali l’UE e gli Stati membri si sono espresse, anche con documenti programmatici di lungo periodo, come il “Libro Bianco dei Trasporti” del 2011, con orizzonte al 2050, oppure gli obiettivi comunitari sull’efficienza energetica e la maggiore indipendenza dal petrolio: a livello comunitario, il “Libro Bianco” asseconda e rafforza in modo marcato obiettivi energetico-ambientali associati ai Sistemi di trasporto, mentre l’obiettivo 20-20-20 europeo è stato sostituito nel 2014 dall’obiettivo 40-27-27 e nel 2019 dal 40/32/32.5, in base al quale i leader dell'UE hanno concordato di ridurre entro il 2030 i gas a effetto serra di almeno del 40% rispetto al 1990 e di elevare ora rispettivamente al 32% e 32,5% le energie rinnovabili e il risparmio energetico.

Come fare, quindi, a comprendere se un’infrastruttura di una rete di trasporto oppure un’alternativa modale assecondi o meno tali obiettivi, insieme a quelli legati allo sviluppo economico e sociale di un territorio o di un paese?

I vari modi per fare una valutazione sui progetti di trasporto

Vi sono numerosi metodi per effettuare queste valutazioni, in relazione ai macro obiettivi prefissati, fermo restando il principio basilare per le nuove infrastrutture di mettere in relazione, al passo con i tempi, diverse aree territoriali:

- analisi economica e sociale, definita in modo sintetico analisi costi-benefici (ACB), che usa come unità di misura i valori monetari per calcolare le ricadute positive (benefici) e negative (costi) per la collettività;

- analisi multicriteri, adatta per confrontare più alternative anche in presenza di scale ordinali e non solo quantitative, con una serie di pesi che riflettono la sensibilità dei decisori rispetto ai vari obiettivi;

- . analisi dei costi conseguenti all’inazione[1], adatta per comprendere gli effetti del “rimanere indietro”, quando i concorrenti o altri attori circostanti avanzano;

- . analisi del costo del ciclo di vita, di provenienza industriale ma estendibile anche a contesti infrastrutturali

Le prime due sono quelle più consolidate e utilizzate sia in Italia che a livello internazionale.

L’analisi multicriteri (AMC) è una metodologia (con diverse varianti e vari livelli di complessità) che consente di valutare per ogni alternativa i diversi impatti, non solo economici ma anche sociali, ambientali e territoriali, utilizzando un appropriato sistema di misura. Tale analisi è, quindi, particolarmente adatta quando si debbano considerare più giudizi incentrati su una molteplicità di criteri (ad esempio economici, territoriali, prestazionali, ecc.).

La valutazione consiste nel confrontare e nell’ordinare, mediante opportuni criteri e relativi pesi, un insieme d'alternative. In pratica, vengono misurati i risultati di ogni alternativa di progetto rispetto agli obiettivi fissati (con unità di misura diverse a seconda dell’obiettivo, ad esempio le tonnellate di CO2 per misurare l’impatto sul riscaldamento climatico, le ore di tempo risparmiate per effetto del miglioramento legato ad una nuova infrastruttura, il numero di morti e feriti dovuti agli incidenti stradali, ecc.) e viene assegnato un punteggio in funzione dell’importanza che i decisori danno ad ogni singolo obiettivo.

Questo mix quantitativo (risultati) e qualitativo (pesi) si sintetizza in una matrice (matrice di decisione le cui righe sono le diverse alternative e le cui colonne i diversi criteri di giudizio legati agli obiettivi) che porta, in funzione dei pesi assegnati ai diversi obiettivi, ad una classifica relativa ai vari progetti.

Questo metodo, in grado di ben rappresentare la sensibilità dei decisori, può portare a risultati diversi in funzione dei contesti e dei periodi considerati; d’altro canto, è un sistema trasparente, in quanto evidenzia i singoli risultati e le soluzioni vincenti (“surclassamento”) finali in relazione a criteri di analisi e relativi pesi assegnativi.

L’analisi costi-benefici (ACB) è il metodo di valutazione dei progetti più utilizzato al mondo e sono stati pubblicati vari manuali a livello mondiale (Banca Mondiale), europeo (“Linee Guida della DG Regio UE”, 2014; “Update on Handbook on External Costs of Transport”, 2014) e italiano (“Linee guida per la valutazione degli investimenti in opere pubbliche nei settori di competenza del Ministero delle Infrastrutture e dei Trasporti”, 2017) che fissano modalità di valutazione e valori economici da utilizzare.

In sostanza, per un progetto vengono valutati, da un lato, i costi (investimento, manutenzione ed esercizio, più le ricadute negative) e, dall’altro, i benefici (risparmi di tempo, riduzioni di inquinanti, riduzioni dell’incidentalità, ecc.) che vengono trasformati in valori monetari attraverso opportune unità di misura (valore del tempo, valore della riduzione delle emissioni, ecc.). Questi valori variabili nel tempo (l’analisi considera normalmente pochi anni fino ad un massimo di un arco di circa 30 anni, pur con le ipotesi e riserve del caso man mano che si estende l’orizzonte temporale) vengono confrontati fra di loro attraverso il saggio di sconto economico (con il quale si riporta all’anno di riferimento iniziale i valori futuri), arrivando così ad indicatori finali (valore attuale netto – VANE cioè la differenza finale fra benefici e i costi, saggio di rendimento interno – SRIE, valore del saggio di attualizzazione che annulla il VANE, ecc.)

L’ACB considera come obiettivo il benessere della collettività e valuta gli impatti della spesa pubblica: per questo motivo le tasse e i trasferimenti interni (tipicamente le tariffe, i pedaggi, ecc.) non vengono considerati mentre vengono quantificati solo gli impatti sulle risorse primarie (tempo, materie prime, risorse primarie, valore della vita umana, ecc.).

L’ACB costituisce un riferimento internazionale, è trasparente (quando vengono esplicitati metodi e valori) e funziona bene quando confronta soluzioni diverse allo stesso problema (dato un obiettivo se è meglio realizzare la soluzione A, B o C) tipicamente su scala microeconomica.

Funziona meno bene quando deve dare risposte “assolute” (si deve o non si deve fare un determinato intervento) o quando confronta soluzioni diverse (meglio una strada nella regione A o un servizio di autobus nella regione B?).

In ogni caso l’ACB, come tutti i metodi di valutazione, rappresenta uno strumento di supporto alle decisioni e di confronto su progetti che richiedono investimenti pubblici.

Analisi del documento ACB sulla nuova linea Torino-Lione del Ministero delle Infrastrutture e Trasporti

Il Ministero delle Infrastrutture e dei Trasporti ha incaricato nel 2018 la propria Struttura di Missione di effettuare una valutazione della nuova linea ferroviaria Torino-Lione, affidando a un gruppo di lavoro guidato dal Prof. Marco Ponti la redazione di un’Analisi Costi-Benefici per verificare l’opportunità di continuare un’opera da anni già condivisa a livello internazionale, avviata nei lavori e finanziata per la quasi totalità.

Premesso che, come detto, l’ACB è uno strumento di valutazione che mal si adatta ad opere che hanno effetti macroeconomici molto estesi nel tempo e nello spazio, ad analisi in corso d’opera (va bene in fase preliminare per confrontare alternative omogenee) e ad esprimere risultati assoluti (fare o non fare un singolo progetto), l’analisi prodotta dal Ministero, e resa pubblica il 12 febbraio 2019, si conclude con un risultato (VANE) negativo di circa 7 miliardi di Euro.

Un risultato strano, dal momento che l’impegno economico totale richiesto all’Italia è al massimo di 5,082 miliardi (comprensivo di quanto già speso per progettazioni, rilievi e indagini).

Del resto, un altro aspetto sorprendente emerge dal fatto che, confrontando i risultati dei due scenari analizzati nell’ACB, uno definito “realistico” e l’altro “ottimistico” (cioè con un maggior volume di traffico spostato dalla strada alla ferrovia), il risultato ottimistico è peggiore di quello realistico. Vale a dire, più si realizza l’obiettivo posto a base del progetto, peggiore sarebbe il bilancio economico dell’investimento.

Queste incongruenze indicano che nel documento prodotto ci sono alcune anomalie, di metodo e/o applicazione, che contraddicono, fra l’altro, numerose analisi fatte negli anni passati, da vari soggetti, che hanno portato a risultati sempre positivi e consolidati a livello europeo (Commissione UE) e internazionale (con la Francia).

La prima osservazione di fondo riguarda il “perimetro” di valutazione.

L’ACB sulla Torino-Lione considera il costo di un tratto di linea che comprende il tunnel di base del Moncenisio e la tratta nazionale italiana fino a Torino, e ciò va bene in quanto si tratta delle due parti alle quali l’Italia deve partecipare finanziariamente. Tuttavia, nella ACB si è fatto riferimento al costo totale delle opere, indicato in circa 12 Mld di Euro, e non soltanto alla quota a carico dell’Italia (poco più di 5 Mld) come se l’analisi riguardasse anche l’Unione Europea e la Francia che, non solo hanno già effettuato, condiviso e validato le analisi costi-benefici, approvando finanziamenti e interventi già in corso, ma che hanno in varie occasioni ribadito che il progetto non è per loro in discussione: come dire, è stata effettuata una valutazione non richiesta in casa d’altri!

Quindi, la perimetrazione dell’analisi dei costi e dei benefici non è corretta e, se proprio l’ACB si doveva fare, andava limitata alla quota italiana dei costi e dei benefici. Fra l’altro, all’ACB non sono allegati i calcoli dettagliati con i quali si sono ottenuti i risultati, e, quindi, non è possibile effettuare delle verifiche puntuali, come sembrerebbe normale in una logica di trasparenza.

In sintesi, non evidenziare chiaramente che il costo di 12 Mld rispetto al quale il presunto risultato negativo è di 7 Mld, non riguarda solo l’Italia e le finanze nazionali ma andrebbe ripartito con gli altri soggetti internazionali coinvolti, è scorretto dal punto di vista metodologico e delle eventuali conseguenze che possono essere tratte da questi risultati.

Il paradosso “più cresce il trasporto ferroviario, peggiore è il bilancio dell’ACB”.

Questo paradosso deriva dal metodo applicato dal gruppo di lavoro, che si discosta e non applica correttamente le Linee Guida per la valutazione degli investimenti sia italiane che europee, in quanto considera fra le variazioni negative indotte dal progetto anche le tasse (in questo caso le accise sui carburanti per autotrazione) e i pedaggi autostradali, che verrebbero a mancare in seguito al cambio modale.

Come riportato nel paragrafo precedente, l’ACB considera il benessere della collettività (in questo caso italiana) e non i trasferimenti interni come tasse e tariffe (che spostano le risorse da un gruppo economico ad un altro, a saldo invariato). La valutazione di questi impatti (surplus dei produttori e variazioni delle entrate fiscali) potrebbe essere fatta nel momento in cui la valutazione del surplus dei consumatori (utenti) fosse effettuata in modo molto raffinato (attraverso i modelli di trasporto e la valutazione del costo generalizzato di trasporto, che considera tempi, costi, tariffe e preferenze modali nella scelta di effettuare uno spostamento con un determinato mezzo).

Nella valutazione del gruppo di lavoro, però, non è stato usato un modello di trasporto e un costo generalizzato. Le previsioni di traffico sono state fatte frettolosamente, recuperando i risultati da studi esistenti e senza avere uno strumento di supporto (modello), e si sono introdotte, invece, ipotesi molto sofisticate per le valutazioni dei costi e dei benefici incompatibili con il livello di approfondimento della domanda, arrivando così a dei paradossi.

Ad esempio, è stata utilizzata in modo indiscriminato la semplificazione detta “regola della metà”, che dimezza il conteggio dei risparmi degli utenti: anche in questo caso, la valutazione va bene se si usa un modello dei trasporti con il quale si calcola la media della domanda e dei benefici fra prima e dopo l’intervento (appunto, “regola della metà”), se invece si usano stime grossolane, di fatto, si riducono di molto i benefici.

Inoltre, nel caso della Torino-Lione, in cui l’opera produce un grande trasferimento modale a partire da una situazione di traffico debole, questa semplificazione non funziona perché la curva della domanda non è consolidata, arrivando così a risultati incongruenti.

Infatti, siccome sia per le accise[2] che per i pedaggi (basti pensare al costo dei pedaggi per l’attraversamento dei tunnel alpini) i valori sono molto elevati, il loro peso, non adeguatamente bilanciato, sposta rapidamente al negativo il risultato finale dell’ACB.

Un argomento così importante, che non avrebbe dovuto essere preso in considerazione se si fossero seguite le Linee Guida, è stato dunque trattato in modo tutt’altro che approfondito.

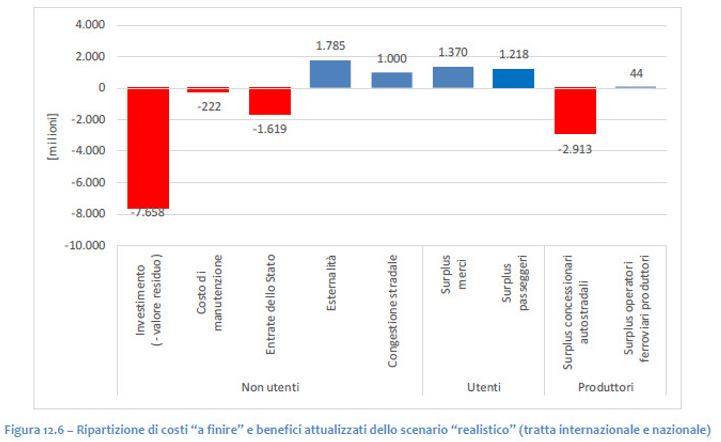

Come si vede dalla figura seguente ripresa dall’analisi pubblicata dal MIT, la perdita dei pedaggi autostradali e delle accise annulla completamente i benefici dell’opera (peraltro sottostimati, anche per la fragilità dell’analisi della domanda) e i costi di investimento risultano completamente a perdere.

Si è di fronte ad una serie di errori e semplificazioni che hanno abbattuto i benefici ed ingigantito i costi, come hanno evidenziato molti esperti di economia e anche la stessa Struttura di Missione che, nella ACB del Terzo Valico ferroviario dei Giovi, ha preteso fosse esposto uno scenario senza perdite delle accise (non presente invece nell’analisi Torino-Lione) che sostanzialmente ribaltava il risultato dell’ACB.

Si consideri anche che molti Paesi, come Svizzera ed Austria, impongono tassazioni particolarmente alte allo scopo di disincentivare il trasporto su strada a favore di quello ferroviario. Con questo metodo, si è arrivati al paradosso che nel momento in cui la merce si trasferisce su ferrovia, obiettivo della tassazione, ci sarebbe una perdita nella ACB: peggio, la perdita della tassa di scopo della Svizzera sarebbe un “maleficio” per la valutazione delle infrastrutture italiane a carico dell’Italia!

Come detto, tasse e pedaggi sono “trasferimenti” fra soggetti della collettività e, comunque, anche nel caso in cui si fossero usati sofisticati modelli di analisi per i passeggeri e per le merci, andrebbero allocati correttamente: ogni tassa al Paese di competenza, come pure i pedaggi.

Inoltre, secondo il principio dell’adattamento dei sistemi tributari all’evolvere dell’economia, venendo meno un cespite tassabile, si libera capacità fiscale per un prelievo compensativo, attraverso scelte politiche del tutto legittime.

Situazione analoga per i pedaggi, il cui venir meno per le società di gestione andrebbe analizzato sia per l’impatto sui costi operativi (ad esempio, la riduzione della manutenzione di strade e opere d’arte) e sugli investimenti per rinnovi e nuove infrastrutture (che magari potrebbero essere rinviate o sospese), sia sulle modifiche nelle strategie tariffarie, per cui andrebbe fatta un’analisi ad hoc, ed integrato con l’analisi del diverso utilizzo delle risorse economiche così liberate e trasferibili su altri soggetti.

La difficoltà di identificare e valutare correttamente i diversi fattori in gioco e la scarsità di risorse messe in campo (per tempi di analisi, indagini di domanda, modelli di previsione e simulazione, valutazioni approfondite), che hanno resa incerta e sostanzialmente arbitraria la trattazione, dimostra l’inadeguatezza del modello ACB applicato e i conseguenti risultati.

Un’altra ipotesi a sfavore dell’opera è stata la valutazione della vita utile del tunnel, considerata di appena 60 anni, per cui alla fine del periodo di analisi (30 anni) il valore residuo è molto basso. Premesso che per opere di questo genere si applica normalmente una vita utile di 100-120 anni, una valutazione ben fatta avrebbe richiesto una proiezione puntuale degli interventi di manutenzione straordinaria per infrastrutture e tecnologie, da esporre a parte, valutando correttamente i valori residui a 30 anni. L’analisi affrettata ha semplificato la questione riducendo arbitrariamente alla metà il periodo di riferimento e appesantendo, di conseguenza, i costi di investimento.

Inoltre, vanno sottolineati i costi del “fermarsi”: se si interrompesse l’opera, ci sono i costi legali all’uscita dai contratti e accordi internazionali, per la messa in sicurezza delle opere realizzate, per l’ammodernamento della linea attuale e/o degli assi autostradali (complessivamente fino a 1,7 Mld di Euro). Nell’ACB questi costi non sono stati considerati, come se fossero “trasferimenti interni” su scala europea: in realtà, sono risorse che il Governo italiano deve recuperare per rimborsare Francia e Commissione UE e sono, ovviamente, un costo per il sistema Italia!

Gli ulteriori argomenti controversi, sempre dal punto di vista tecnico ed economico, sono numerosi, e sono stati ampiamente evidenziati e discussi sui quotidiani, nei dibattiti televisivi e sul web. A tal proposito, analisi critiche approfondite e qualificate sono contenute nel “Quaderno 13 dell’Osservatorio per l’asse Ferroviario Torino-Lione” e in un’interessante analisi dei Proff. Carlo Cottarelli e Giampaolo Galli, riportata nell’”Osservatorio sui Conti Pubblici Italiani”.

Un calcolo di prima approssimazione, eliminando in parte le storture sopra citate e applicando le correzioni all’importo dei lavori, parzializzando i benefici al solo lato italiano (approssimandoli al 50% di quelli esposti in ACB), eliminando tasse e pedaggi e sottraendo i costi del fermare l’opera, porta ad un risultato positivo di oltre 1 Mld di Euro: tutto ciò senza contare i benefici indotti sul sistema economico nazionale, sull’occupazione e sul conseguente sviluppo sociale e produttivo.

[1] “Cost of doing nothing — CODN”, cioè i costi che ricadono sul sistema se non si effettua alcun intervento e un problema da risolvere non viene affrontato.

[2] Le accise, fra l’altro, sono diverse a livello europeo e va ricordato che i trasportatori merci dei paesi dell’Est Europa, che rappresentano più della metà del traffico internazionale da e verso l’Italia, in molti casi, grazie ai serbatoi maggiorati, non fanno rifornimento né in Italia né nei Paesi europei occidentali e, quindi, le “perdite” andrebbero eventualmente calcolate sulla base delle accise di Romania o Bulgaria e per questi Paesi.