Smart Building: il volume d'affari del mercato italiano e gli scenari al 2025. Il rapporto

L'Energy&Strategy Group della School of Management Politecnico di Milano ha presentato la nuova edizione dello Smart Building Report.

Il Rapporto fotografa lo stato dell’arte degli Smart Building in Italia, i cosidetti edifici intelligenti, all'interno di un fenomeno, il cui valore e potenziale, però, sembra non essere stato ancora compreso del tutto.

Infatti, il volume complessivo di investimenti in edifici intelligenti in Italia nel 2019, è stato di 8 miliardi di euro, ma solo il 25% degli interventi effettuati hanno riguardato soluzioni effettivamente smart.

Nel Report inoltre, si dà conto di diversi temi: dallo sviluppo dello Smart Readiness Indicator-SRI, ossia l’indicatore che misurerà il grado di intelligenza di un edificio in tutta Europa, all’evolversi della normativa, passando per il Superecobonus e arrivando a una mappatura delle startup destinate a influenzare i modelli di business.

Il mercato degli Smart Building in Italia

Nel 2019, il volume complessivo di investimenti in Smart building in Italia ha superato gli 8 miliardi di euro, ma solo 2 miliardi, relativi al 25% degli interventi effettuati, hanno riguardato soluzioni effettivamente smart, capaci cioè di trasformare o dotare un edificio di “intelligenza” e autonomia di gestione.

Si tratta di una cifra ancora limitata, ma che è destinata a crescere significativamente nel prossimo decennio una volta superata la crisi da Covid-19.

Purtroppo però, c'è ancora una scarsa consapevolezza sui concreti vantaggi che questo tipo di edifici possono assicurare ai suoi occupanti. Vantaggi che riguardano il risparmio energetico e la sicurezza, la salute e il benessere.

Sono alcune delle evidenze contenute nello Smart Building Report 2020, l'analisi redatta dall’Energy&Strategy Group in collaborazione con aziende partner, attraverso il confronto dei dati di varie fonti e interviste a operatori del settore.

Il rapporto vuole fotografare lo stato dell’arte degli Smart Building in Italia, in particolare in tema di servizi offerti agli utilizzatori, che in prospettiva dovranno essere sempre più integrati e interattivi. Un fenomeno certamente interessante agli occhi del mercato, che però sembra non averne ancora colto appieno il valore.

Ma perché si chiama Smart Building?

“Non è ben chiaro a tutti cosa si intenda per edifici intelligenti e quali e quanti vantaggi possano portare a chi li occupa - commenta Federico Frattini, vicedirettore dell’E&S Group del Politecnico di Milano ed estensore della ricerca -. Lo Smart building è una costruzione i cui impianti sono gestiti in maniera intelligente e automatizzata da un’infrastruttura di supervisione e controllo, in modo da minimizzare il consumo energetico e garantire il comfort, la sicurezza e la salute degli occupanti, oltre ad assicurare l’integrazione con il sistema elettrico. La sensoristica installata infatti dà la possibilità non solo di gestire l’utilizzo di energia, ma anche di monitorare le prestazioni di un impianto e intervenire in caso di malfunzionamento prima ancora che il guasto si verifichi».

«Gli Smart building sono caratterizzati da elevati protocolli in salute e sicurezza, delle persone e degli asset, e assicurano comfort e qualità di vita migliori, ad esempio ottimizzando i sistemi di condizionamento e di ventilazione o riducendo la rumorosità - ha aggiunto Frattini - tutti aspetti che la pandemia da Covid19 e i relativi lockdown hanno portato alla ribalta come essenziali, modificando profondamente l’attenzione e la percezione delle persone rispetto al tema del monitoraggio dell’aria e della salubrità degli ambienti».

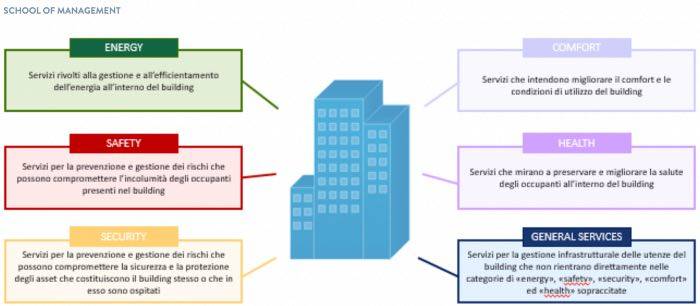

Abitazioni, uffici, centri commerciali, banche, ospedali, hotel: tutti questi edifici possono essere Smart Building in grado di offrire precisi servizi suddivisi in sei aree:

- Energy

- Safety

- Security

- Comfort

- Health

- General services

Gli investimenti smart nel 2019: in testa i Building Devices & Solutions

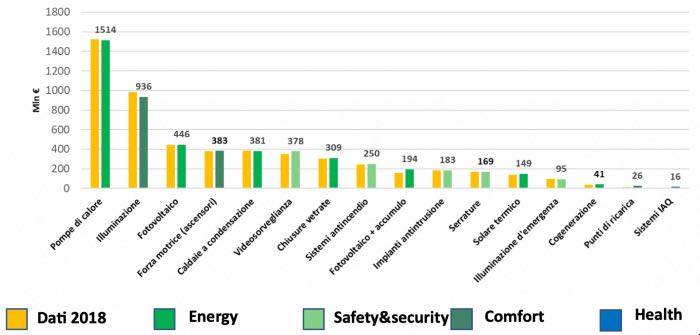

Tornando ai 2 miliardi di investimenti effettivamente in ottica smart, la parte del leone (75%) la fanno i Building devices&solutions (le tecnologie di generazione di energia, di efficienza energetica e che garantiscono il comfort, la sicurezza e la salute degli occupanti), mentre il restante 25% è ripartito in modo omogeneo tra Automation technologies (13%), la sensoristica finalizzata alla raccolta dati, e Piattaforme di gestione e controllo (12%), i software che queste informazioni raccolgono, elaborano e analizzano grazie a strumenti di comunicazione (Connectivity) che ne permettono il passaggio.

All’interno dei Building devices&solutions, che nel 2019 valgono il 69% degli investimenti totali (5,5 miliardi di euro su 8,2), il settore energetico continua a fare da traino (3 miliardi, pari al 55%), primato che si conferma anche nelle soluzioni più propriamente smart (800 milioni su 1,5 miliardi, cioè il 53,2%) a riprova di come l’efficientamento energetico e la produzione da fonti di energia rinnovabile siano ancora le tematiche preponderanti. I restanti 2,5 miliardi di investimenti totali sono suddivisi tra comfort (25%, 1,3 miliardi) e sicurezza (20%, 1,1 miliardi), mentre è ancora marginale (0,3%) il ruolo delle tecnologie legate alla salute.

Edifici smart: gli sviluppi attesi al 2025

Ma quali sono gli sviluppi attesi nei prossimi 5 anni?

“Molto dipenderà dall’andamento del mercato immobiliare - spiega Frattini -: il rinnovamento del parco tecnologico e la penetrazione di tecnologie smart, oggi non ancora sufficientemente diffuse, sono strettamente correlati allo sviluppo del comparto edilizio, che in Italia è molto più vecchio rispetto alla media europea. La realizzazione di nuovi edifici e la ristrutturazione di quelli esistenti, comprese le riqualificazioni di alcune aree dismesse, sono infatti al centro delle principali modifiche urbanistiche che molte città italiane vareranno nel prossimo decennio, interventi che fungeranno da traino al mercato degli Smart building”.

L’E&S Group ha costruito da qui al 2025 tre differenti scenari che coinvolgono in maniera diversa ciascuna tecnologia, considerando una serie di variabili: impatto del Covid19, maturità del comparto tecnologico, sviluppi normativi, incentivi fiscali e propensione all’adozione da parte del mercato.

Ad esempio, nel suo complesso il settore Energy risentirà negativamente degli effetti della pandemia, ma le pompe di calore al contrario potrebbero avere un incremento dei volumi del 74% nello scenario moderato e arrivare fino a 3,3 miliardi di investimento in più in quello accelerato, grazie agli obiettivi vincolanti del PNIEC e alla maggiore penetrazione nei settori residenziale e terziario.

Ancora, sia il comparto delle Automation technologies sia quello delle piattaforme di controllo e di gestione risentiranno in maniera più contenuta della crisi pandemica: dopo lo stallo dello scorso anno, si stima che il volume di investimenti nello scenario moderato registrerà una crescita media del 16% annuo. Il mercato della sensoristica e degli attuatori si attesterà intorno a 2,7 miliardi di euro nel 2025, invece le piattaforme di raccolta, elaborazione e analisi dei dati acquisiti raggiungeranno i 2,5 miliardi.

La survey sullo Smart Readiness Indicator, SRI

Come sta accogliendo il mercato lo Smart Readiness Indicator?

È stato chiesto a 60 player, e dalle risposte è emerso interesse verso questo strumento, reputato dal 65% degli intervistati molto utile per classificare e comparare gli edifici attraverso un unico indice. Inoltre, oltre il 60% concorda nel considerare possibile l’applicazione dello SRI in tutte le fasi di vita del building, dalla progettazione all’utilizzo, poiché permette di scegliere consapevolmente e garantire il livello tecnologico e di intelligenza adeguato all’uso che si intende farne. E’ opinione diffusa che l’adozione di questo strumento possa produrre numerosi benefici, stimolando investimenti e promuovendo lo sviluppo tecnologico.

Al tempo stesso, sono diversi gli ostacoli da superare: la necessità di reperire dati da fonti diverse ed eterogenee, la mancata definizione di un indice customizzato in funzione della tipologia di edificio, la poca chiarezza sui benefici economici ottenibili da un aumento del livello di intelligenza e le caratteristiche del soggetto responsabile del rilascio della certificazione.

In riferimento all’Italia, poi, vi sono ulteriori difficoltà legate alla lentezza con cui le normative europee vengono recepite, alla vetustà del parco edilizio italiano e all’impossibilità di effettuare una stima precisa dei benefici ottenibili. Questi fattori fanno sì che nel contesto italiano lo strumento sia ritenuto applicabile assai meno (-23%) rispetto alla media europea.

Gli intervistati mettono anche in evidenza l’elevata complessità insita nella definizione e costruzione dell’indicatore e la necessità di ridefinire alcuni passaggi per garantire una valutazione a 360° della smartness dell’edificio, mentre ora la valutazione è per lo più incentrata sull’aspetto energetico, sottovalutando altri fattori altrettanto importanti come la salute, il benessere, la sicurezza e l’integrazione dei servizi.

Leggi anche:

Smart Building: ecco le tecnologie che rendono più intelligenti i nostri edifici

>>> L'INTERVISTA

Superecobonus: un'opportunità per lo sviluppo degli edifici smart?

Dalle analisi e dalle interviste effettuate con gli operatori del settore emerge come il Superecobonus abbia riscontrato un grande interesse da parte del mercato, e tuttavia si sia faticato a convertirlo in domanda reale a causa dell’incertezza sull’estensione del periodo di validità, dell’obbligo di congruità urbanistica e dell’assenza di indicazioni sui processi di controllo successivi all’investimento.

Di contro, la mutata percezione del valore dell’edificio ha aumentato la domanda da parte di privati e amministratori di condominio per gli interventi ammessi dal Superecobonus e ha creato fermento anche tra gli operatori. E’ dunque necessario promuovere una campagna di sensibilizzazione mirata e chiara per illustrare i benefici tangibili che derivano dall’introduzione di determinate tecnologie, così da stimolare la riqualificazione del parco immobiliare italiano.

Le startup attive in ambito Smart Building: cresce l'interesse per Security e Comfort

L’analisi delle startup ha permesso di evidenziare i principali trend tecnologici e di innovazione legati agli Smart building, destinati a impattare sui modelli di business degli operatori di mercato.

Il campione analizzato comprende 150 startup europee, statunitensi o israeliane private fondate tra il 2015 e il 2019, con almeno un finanziamento raccolto. Le startup italiane purtroppo sono ancora poche, nonostante l’Europa sia meglio rappresentata rispetto agli Stati Uniti, che però hanno realtà mediamente più giovani e in grado di attrarre maggiori capitali di finanziamento (72% del totale).

L’ambito Building devices&solutions risulta essere il più rilevante (79%), per il 40% rappresentato da tecnologie di efficienza energetica. Negli ultimi anni è però cresciuto l’interesse per le soluzioni di Security e Comfort, che nonostante il numero inferiore hanno raccolto maggiori finanziamenti complessivi.