Superbonus unifamiliari sfumato: chi ha sforato la scadenza può rifarsi con Ecobonus o Sismabonus ordinari

Per tutti i contribuenti che non sono riusciti a dimostrare (o che non riusciranno a produrre documentazione comprovante) il completamento di almeno il 30% del SAL al 30 settembre 2022 sui lavori negli edifici unifamiliari (case singole, villette, ecc.), il Superbonus 110% per l'anno corrente è perduto ma restano in ogni caso Ecobonus e Sismabonus classici, per i quali la scadenza è al 31 dicembre 2024.

La scadenza del 30 settembre 2022 per la dimostrazione del SAL 30% dei lavori edilizi negli edifici unifamiliari, propedeutica a beneficiare del Superbonus 110% per l'anno 2022, è passata: chi non è riuscito a produrre idonea documentazione o comunque non riuscirà a farlo, cioè non dimostrerà il completamento del 30% dei lavori al 30 settembre 2022, come potrà 'consolarsi'?

Semplice: coi bonus edilizi classici, ovverosia, ipotizzando che si voleva optare per il Superbonus, con Ecobonus o Sismabonus standard, le due agevolazioni base dalle quali è poi nato il Superbonus al 110%.

Vediamo quindi, per le case unifamiliari, come funzionano i bonus alternativi al 110%, che in ogni caso non è l'unica agevolazione edilizia esistente, anzi.

La dimostrazione del 30% del SAL per il Superbonus unifamiliari

Sappiamo che entro il 30 settembre 2022 il direttore dei lavori deve redigere la dichiarazione dell'effettuazione di almeno il 30% dei lavori per beneficiare del Superbonus sulle case unifamiliari.

La domanda è: ma la dichiarazione doveva essere 'inviata' tassativamente entro il 30 settembre oppure si deve solamente dimostrare che, al 30 settembre, sia stato eseguito almeno il 30% dei lavori, inviando la dichiarazione anche 'dopo' il 30 settembre?

Difficile dare una risposta certa. Stante il disposto letterale del comma 8-bis dell'art. 119 del D.L. 34/2020 e s.m.i. per quel che riguarda gli edifici unifamiliari (villette, case singole, ecc), e cioè:

Per gli interventi effettuati su unita' immobiliari dalle persone fisiche di cui al comma 9, lettera b), la detrazione del 110 per cento spetta anche per le spese sostenute entro il 31 dicembre 2022, a condizione che alla data del 30 settembre 2022 siano stati effettuati lavori per almeno il 30 per cento dell'intervento complessivo, nel cui computo possono essere compresi anche i lavori non agevolati ai sensi del presente articolo

si potrebbe anche propendere per la seconda, ma, nel dubbio, sarà meglio che i ritardatari provvedano entro brevissimo all'adempimento, onde evitare problematiche.

Insomma: se la dichiarazione del DL sarà inviata entro pochi giorni dalla scadenza, non ci dovrebbero essere problemi, ma andare troppo oltre è un rischio che è meglio non correre, fermo restando che quel che conta è la dimostrazione del 30% del SAL al 30 settembre.

Ecobonus

L'Ecobonus, 'figlio' del Bonus Ristrutturazioni edilizie, è la detrazione detrazione 'classica' prevista per i lavori di risparmio energetico ammessi all’ecobonus ed è pari al 65%, percentuale che sale fino al 75% per i condomini e che se accorpata al Sismabonus (cd. Ecosismabonus) può arrivare all’85% del totale di importo sostenuto.

Occhio però per alcune tipologie di lavori, come le schermature solari, per le quali vale invece il 50% di sconto classico del Bonus Ristrutturazioni.

La detrazione è stata prorogata dalla Legge di Bilancio 2022 fino al 31 dicembre 2024, e con essa sono state prorogate anche le 'opzioni', cioè la possibilità di scegliere, al posto della fruizione diretta, lo sconto in fattura o la cessione del credito.

La Legge di Bilancio 2022, infatti, ha prorogato la possibilità di optare per la cessione del credito o per lo sconto in fattura in merito alle spese sostenute per bonus edilizi (c.2 dell’art. 121 del DL 34/2020) negli anni 2022, 2023 e 2024, prevedendo anche ulteriori obblighi nei visti di conformità.

Vediamo quindi le diverse opzioni:

1. Ecobonus 50% (rientrano nel Bonus Ristrutturazioni).

Gli interventi sottoelencati non rientrano nell’ecobonus ma nel bonus ristrutturazioni e quindi beneficiano della detrazione al 50%

- infissi;

- schermature solari;

- caldaie senza termovalvole;

- stufe a legna o a pellet, a patto che il produttore abbia attestato il rendimento energetico.

2. Ecobonus 65%

Le agevolazioni confermate al 65% sono quelle per interventi di:

- coibentazione dell’involucro opaco;

- pompe di calore;

- sistemi di building automation;

- collettori solari per produzione di acqua calda;

- scaldacqua a pompa di calore;

- generatori ibridi (pompa di calore integrata con caldaia a condensazione, assemblati in fabbrica ed espressamente concepiti dal fabbricante per funzionare in abbinamento tra loro).

3. Ecobonus 70 e 75%

Si sale al 70% e al 75% per gli interventi in condominio per le spese sostenute fino al 31 dicembre 2024 con il limite di spesa di 40.000 euro per ogni unità immobiliare.

4. EcoSismabonus 80 e 85%

Se gli interventi sono in zona sismica 1, 2 o 3 e finalizzati alla riduzione del rischio sismico determinando il passaggio a una classe di rischio inferiore, la detrazione è dell’80%.

Riducendo di 2 o più classi di rischio sismico la detrazione prevista passa all’85%.

Il limite massimo di spesa consentito passa a 136.000 euro, moltiplicato per il numero di unità immobiliari che compongono l’edificio.

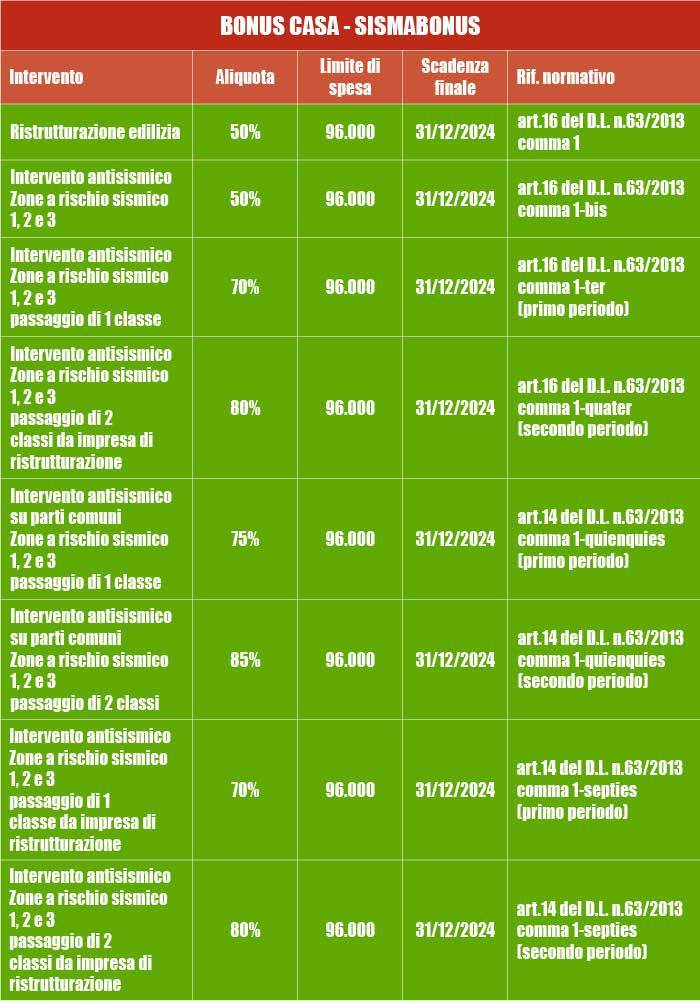

Sismabonus

Esistono differenti tipologie di Sismabonus:

- ordinario (aliquota del 50%);

- con singolo o doppio salto di classe di rischio sismico (con aliquote dal 70% all’85%);

- ecosismabonus, con aliquote di detrazione sino all’85%.

La detrazione è stata prorogata dalla Legge di Bilancio 2022 fino al 31 dicembre 2024.

NB - Il Sismabonus si ottiene per interventi relativi all'adozione di misure antisismiche e all'esecuzione di opere per la messa in sicurezza statica, che devono essere realizzati sulle parti strutturali degli edifici o complessi di edifici collegati strutturalmente e comprendere interi edifici e, ove riguardino i centri storici, devono essere eseguiti sulla base di progetti unitari e non su singole unità immobiliari.

Il Sismabonus classico è al 50% per interventi su immobili abitativi o produttivi, applicabile in zona sismica 1, 2 o 3.

L'incentivo, che prevede una detrazione “spalmata” su 5 anni e non su 10, è potenziato qualora si garantisca un singolo o duplice salto di classe di rischio sismico, e qualora venga realizzato su immobili con più unità immobiliari (non necessariamente condominiali).

In questi casi la detrazione viene fatta salire dal 70% sino all’85%.

I lavori che possono prendere il Sismabonus sono, semplificando al massimo:

- demolizione e ricostruzione totale;

- interventi di miglioramento: interventi atti ad aumentare la sicurezza strutturale preesistente, senza necessariamente raggiungere i livelli di sicurezza fissati dalla norma;

- interventi di riparazione o locali: interventi che interessino singoli elementi strutturali e che, comunque, non riducano le condizioni di sicurezza preesistenti, come, ad esempio, migliorare le caratteristiche di resistenza e/o di duttilità di elementi o parti, anche non danneggiati.

Anche per il Sismabonus, proprio come per l'Ecobonus, vale la possibilità di optare per sconto in fattura o cessione del credito, con le medesime regole.

Ecobonus

Con questo TOPIC si è voluto raccogliere tutti gli articoli pubblicati su INGENIO sul tema del Ecobonus.

Incentivi

Newws e approfondimenti sugli Incentivi utlizzabili nel settore delle costruzioni.

Sismabonus

Con questo TOPIC si è voluto raccogliere tutti gli articoli pubblicati su INGENIO sul tema del Sismabonus.

Condividi su: Facebook LinkedIn Twitter WhatsApp