Cosa ci dicono i “big data” sui movimenti post pandemia ed il loro impatto sul mercato immobiliare italiano

Presentiamo la prima analisi dei dati della mobilità Google in Italia nel periodo post pandemia. I dati restituiscono una fotografia per ogni capoluogo descrittiva dei cambiamenti in attività retail, lavoro e trasporti. Analizziamo la relazione tra i dati della mobilità e le transazioni immobiliari. Potrai visualizzare i movimenti post pandemia nel tuo capoluogo.

Mobility Report e mercato immobiliare: i dati in Italia nel periodo post pandemia

Vi è un indicatore al quanto dettagliato per tracciare i cambiamenti nei macro-movimenti e al quale partecipiamo tutti con il nostro smartphone in maniera cosciente o meno.

All’indomani della pandemia, per aiutare il contrasto ai contagi, Google ha lanciato Covid – 19 Community Mobility report e come spiegato nel sito:

“Google Maps utilizza dati aggregati e anonimi per mostrare quanto sono affollati determinati luoghi, così da identificare per esempio gli orari di punta di un negozio. Oltre a fornire importanti dati le autorità sanitarie ci hanno detto che questo stesso tipo di dati aggregati e anonimizzati potrebbe essere utile per prendere decisioni critiche nella lotta a COVID-19.”

In particolare, questo mobility report, effettua una comparazione dei movimenti di una determinata provincia con quelli del periodo dal 3 gennaio al 6 febbraio 2020, ovvero pre-pandemia nei seguenti luoghi:

- retail e tempo libero (negozi, ristoranti, cinema, centri commerciali, musei e librerie);

- lavoro;

- stazioni di trasporto;

- residenziale;

- farmacie e mercati.

Questi dati, oltre che alla loro funzione essenziale, possono anche evidenziare altri aspetti legati ai nostri movimenti.

Ad esempio, l’Economist ha formulato l’Exodus Index, utilizzando dati Google sulle visite a siti di vendita al dettaglio (“retail”) e ricreativi, trasporti pubblici e luoghi di lavoro.

Questo index confronta la mobilità nelle grandi città con quella nel proprio paese. Si è rilevato che in America, Gran Bretagna, Francia e Giappone le attività rimangono sostanzialmente inferiori nelle città rispetto al livello nazionale. In altre parole, le attività hanno recuperato molto più velocemente al di fuori delle grandi città.

L’ufficio studi della Geo Network srl, software house ed ente di formazione per lo studio tecnico ed operatori immobiliari, ha voluto svolgere un’analisi simile per l’Italia e posto la domanda se vi sia una correlazione tra i movimenti post pandemia ed il mercato immobiliare.

Analizzando i dati del “Mobility Report” dei passati due anni per ogni provincia, si è potuto avere un quadro sui movimenti, alquanto preciso, grazie ai dati accessibili tramite Google.

Panoramica dei dati relativi all’Italia

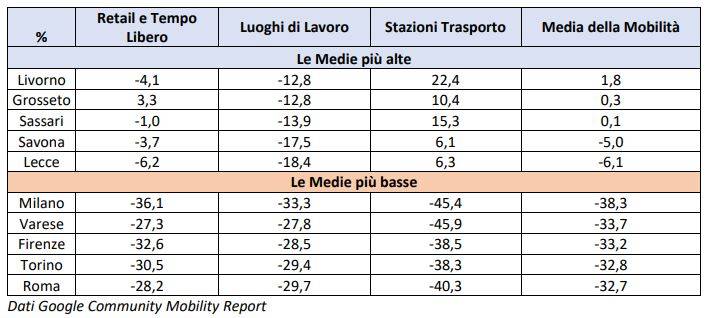

La tabella ci illustra che in Italia in media dal 15 febbraio 2020 al 31 dicembre 2021, i luoghi di lavoro sono stati 25% in meno frequentati, le stazioni di trasporto pubblico hanno registrato il 30% in meno di passeggeri e negozi, ristoranti, luoghi di svago hanno avuto un traffico in meno del 23% rispetto al periodo dal 3 gennaio al 6 febbraio 2020 (importante tenere conto di queste date perché i “traffici” relativi ad ogni città variano in base alla stagionalità).

Nel 2021 vi sia stato un aumento dei movimenti rispetto al 2020 (anno dei lockdown più severi).

Nel mese di gennaio 2022, la media della mobilità (che abbiamo composto scegliendo i dati più rilevanti ovvero: lavoro, trasporto, retail) è ancora lontana dal livello pre-covid, ovvero inferiore del 30%. Ciò non sorprende visto che vi sono ancora molte restrizioni in atto. Tuttavia, la media è superiore del 31% rispetto a quella registrata nel gennaio 2021, quando molte città hanno avuto lockdown ristretti.

Cosa ci raccontano i dati della mobilità al livello provinciale

Le medie per l’Italia però nascondono grandi variazioni. Prendiamo per esempio la differenza tra le cinque città con la media di movimento più alte contro le ultime cinque per il periodo dal 15 febbraio 2020 al 31 dicembre 2021.

Sono le grandi città a soffrire i maggiori cali in mobilità.

La crescita delle città sembrava un trend inarrestabile fino alla pandemia che ancora oggi influenza i nostri movimenti. Due fattori ben noti hanno giocato a sfavore delle città: l’alta densità abitativa e gli spazi più ristretti delle abitazioni. Per questo, di fronte alla scelta tra città o provincia, ove possibile, molti hanno scelto la provincia, per soggiorni o turismo.

I dati di Google ci permettono anche di vedere i cambiamenti in mobilità giorno per giorno e di poterli comparare con altre città italiane o alla media nazionale.

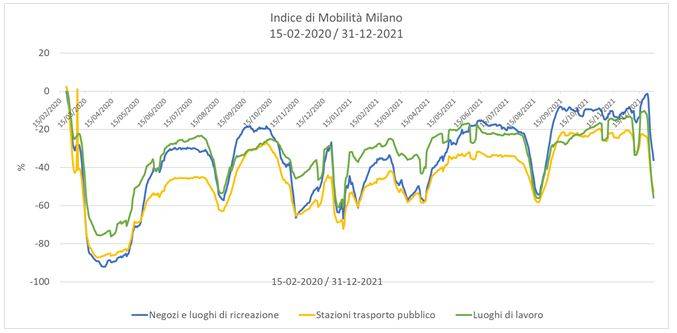

Abbiamo compilato il grafico per Milano (terza in italia per Densità abitanti/km²) con una “media mobile” di 7 giorni.

È possibile notare le cadute in mobilità durante i lockdown in particolare durante il primo lockdown dal 8 marzo al 18 maggio 2020 dove in media la mobilità per luoghi di retail, trasporto e lavoro è crollata rispettivamente del -83%, -80%, 65%. Si può notare anche i ribassi dei lockdown delle zone rosse durante l’inverno 2021 quando la media della mobilità è scesa al -60%.

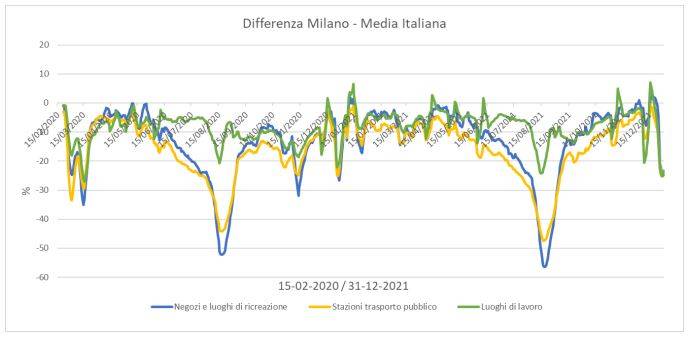

Nel prossimo grafico compariamo i cambiamenti in mobilità di Milano con la media italiana. Vediamo che nel retail, trasporti e luoghi di lavoro la mobilità è sotto la media italiana, particolarmente nel periodo estivo.

Questa differenza può essere rilevata per ogni città contro la media italiana oppure contro altre città per vedere la performance relativa.

Da Milano a Lucca

Nel prossimo grafico si compara la città di Lucca, 35sima nella nostra classifica della mobilità e al 41simo posto per Densità abitanti/km², con la media italiana.

Rileviamo che la mobilità nel retail e nei trasporti e nei luoghi di lavoro è sopra la media italiana, particolarmente nel periodo estivo. Nel mese di novembre, spicca la punta in mobilità nei trasporti e nel retail – in questi giorni infatti vi è stato un evento (Lucca Comics & Games) che ha attirato migliaia di visitatori.

Ciò ha suscitato la domanda se vi sia una relazione tra questi dati sulla mobilità e sulle transazioni immobiliari.

Siete curiosi di conoscere i dati di Mobilità Google per la vostra provincia?

Puoi scaricare i dati visualizzati da Geo Network a questo LINK.

La relazione tra i cambiamenti della mobilità e delle transazioni immobiliari

Il 2021 ha registrato un importante ripresa del mercato immobiliare. Comparando i primi 9 mesi del 2021 con i primi mesi del 2020 e del 2019, vi è stato un aumento di compravendite di immobili rispettivamente del 43% e 23%.

Inoltre, dal 2015 al 2019, le compravendite esterne ai comuni capoluoghi, rappresentano in maniera stabile il 66% del totale – nel 2020 rappresentano il 68% e nei primi 9 mesi del 2021 il 70%.

Al momento del confronto dei dati su mobilità e compravendite immobiliari, evidenziamo un importante caveat: il periodo di osservazione, da gennaio 2019 a settembre 2021, è breve per determinare una “solida” correlazione. In particolare, vengono esaminate le transazioni dei primi tre trimestri del 2019 (i dati del 2020 non rappresentano un buon confronto) e del 2021, in quanto le transazioni del IV° trimestre 2021 non sono ancora state pubblicate da OMI. Il IV° trimestre è importante perché è quello dove viene eseguito il maggior numero di transazioni. Detto questo, un controllo incrociato con altri dati ci aiuta ad ottenere una fotografia più nitida. Inoltre, il 2021, rispecchia la domanda soppressa durante il 2020.

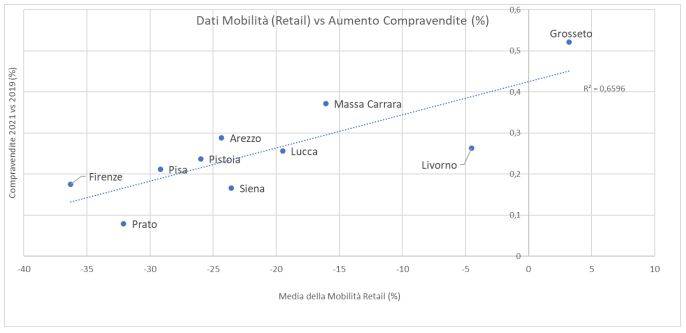

Per alcune regioni è possibile notare una relazione: in Toscana, ad esempio, come illustrato nel seguente grafico si nota sull'asse orizzontale la mobilità retail e in quello verticale la crescita delle transazioni immobiliari.

È possibile riscontrare una relazione tra i dati di mobilità e la crescita delle transizioni immobiliari. Spicca la provincia di Grosseto con una impressionante crescita delle compravendite del 52% rispetto al 2019: questa, infatti, è stata non solo la provincia con la maggiore crescita di transazioni immobiliari ma anche quella con la media di mobilità in retail più alta in tutta Italia.

Questo si spiega in parte perché come nel resto d’Italia e nel mondo sono state le destinazioni di vacanza tradizionali che hanno registrato il maggiore aumento d’interesse.

Dal lato opposto, vi sono Firenze e Prato, che hanno registrato un aumento di compravendite rispetto al 2019, ma minore rispetto agli altri capoluoghi. Queste provincie hanno anche registrato in media il più basso calo in mobilità in retail rispetto al periodo pre-pandemico (Firenze -33% e Prato -29%). Mentre in media le compravendite esterne ai comuni capoluoghi rappresentano il 65% in Toscana – a Firenze e Prato, rappresentano rispettivamente il 59% e 25%.

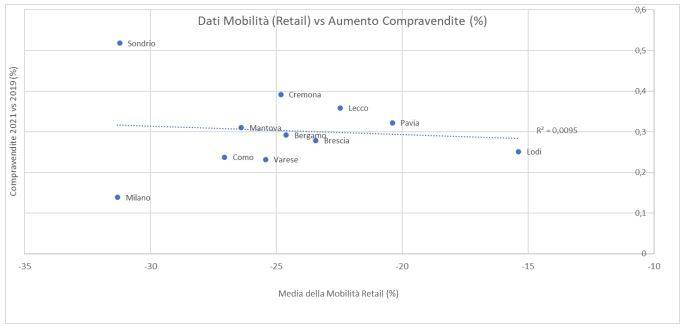

Questa relazione direttamente proporzionale tra dati della mobilità retail e la crescita delle transizioni immobiliari non è riscontrabile nel caso della Lombardia. Ma il grafico ci mostra altri aspetti interessanti.

In particolare, la relazione sembra invertita, ovvero, più è caduta la mobilità (per via di lockdown e restrizioni), più alte sono le transazioni immobiliari, suscitate da una sorta di domanda di immobili per “fuggire la città”.

Infatti, capoluoghi come Sondrio, Cremona, Lecco, Pavia hanno registrato importanti aumenti in compravendite, ma queste si sono concentrate nei comuni. Per le provincie lombarde in media le compravendite nei comuni esterni al capoluogo rappresentano l’82% del totale, ben più alto della media italiana, con l’eccezione di Milano dove queste rappresentano il 63%.

I dati sulla mobilità quindi non possono essere considerati predittivi dell’andamento del mercato immobiliare, ma sono sicuramente utili insieme ad altri dati a fare una fotografia dei trend in una particolare zona.

Ad esempio:

Da un lato, se osserviamo in un capoluogo un aumento anno dopo anno di visite e delle attività economiche (dato che riteniamo meglio rappresentato dalla media della mobilità retail), questo segnala che l’attrattività della zona sta aumentando e indirettamente anche il desiderio di acquistarvi un immobile. Questo è ciò che si evince dall’esempio di Grosseto nel precedente grafico. Se un capoluogo ha dati della mobilità nei luoghi di lavoro più alti della media italiana, a ns. avviso, ciò segnala che le imprese ed uffici locali richiedono la presenza di lavoratori che producono prodotti o servizi (ad. Es. industria manifatturiera).

Dall’altro lato, i dati possono essere fuorvianti se non utilizzati con cautela; infatti, all’interno di un capoluogo ci possono essere realtà completamente diverse, con zone in ascesa ed altre in declino.

L’utilizzo di dati non tradizionali nella lettura del mercato immobiliare

I dati forniscono quindi una fotografia a bassa risoluzione che possono essere affiancati ad altre “metriche non tradizionali” per un’analisi del mercato immobiliare. Sempre di più, infatti, la domanda (fattore determinante del valore) di un particolare immobile, dipende non solo dalle caratteristiche dell’immobile ma dalle dinamiche economiche e sociali della zona dove risiede.

Uno studio recente di McKinsey rivela la crescente importanza dei dati “non tradizionali”. Questi includono: sondaggi dei residenti, i modelli di segnale dei telefoni cellulari e le recensioni di Yelp sui ristoranti locali che possono aiutare a identificare i modelli "iperlocali" – “tendenze granulari a livello di isolato piuttosto che a livello di città”.

Gli indicatori macroeconomici e demografici, come il tasso di criminalità di un'area o l'età media, possono anche informare le previsioni di mercato a lungo termine. Per questi ultimi dati, abbiamo accesso in Italia a banche dati molto dettagliate e gratuite come “La classifica delle province più vivibili” del Sole 24 Ore.

Lo studio giunge alle seguenti considerazioni: le c.d. “nontraditional features”, le “caratteristiche non tradizionali”, come la prossimità a “punti d'interesse”, e la dispersione dei punti d’interesse (ad es. quanti punti d interesse ci sono nella zona 1km² e che rating hanno in servizi come Trip Advisor) possano rappresentare fino al 60% del “potere predittivo” del valore di un immobile rispetto a “traditional features” come reddito mediano delle famiglie in una determinata zona, performance del condominio (ad es. tasso di appartamenti inabitati), caratteristiche della proprietà (ad es. anno di costruzione, consumo energetico).

[...] Continua la lettura a questo LINK.

CLICCA QUI - Leggi e scarica gratuitamente l'analisi completa di Geo Network