Calcolo delle prestazioni energetiche di un impianto fotovoltaico

Breve guida sulla corretta modellazione degli impianti fotovoltaici e gli aspetti da tener in considerazione durante il calcolo per poter beneficiare degli incentivi fiscali a disposizione.

Fotovoltaico: obblighi normativi e progetto energetico

Già da diverso tempo la normativa spinge nella direzione di un uso intensivo di fonti energetiche rinnovabili.

L'art. 11 del D. Lgs. 28/2011 impone l’obbligo di installare impianti alimentati da fonti rinnovabili qualora l’edificio sia di nuova costruzione o soggetto a ristrutturazione rilevante.

Inoltre, le diverse tipologie di incentivo a disposizione rafforzano e dimostrano l’importanza di installare tali impianti, considerati tra gli interventi trainati ammessi dal Superbonus.

Attraverso questa breve guida descriviamo quelli che sono gli aspetti fondamentali da tenere in considerazione per la corretta modellazione di tali impianti nel rispetto dei requisiti per accedere alle detrazioni fiscali.

Obblighi normativi

Come accennato in apertura, l’obbligo di installare impianti fotovoltaici viene prescritto dall’art. 11 del D. Lgs. 28/2011 in base al quale è obbligatorio dotare gli edifici di impianti alimentati da fonti rinnovabili qualora:

- edificio sia di nuova costruzione: inteso sia come realizzazione di nuovi edifici dotati di impianto di riscaldamento ma anche come ampliamento di edifici la cui nuova porzione climatizzata avrà un volume superiore del 15% della porzione preesistente o comunque superiore a 500 m3;

- edificio sia soggetto a ristrutturazione rilevante: inteso come immobile esistente ricadente in una delle seguenti categorie:

- edificio esistente avente superficie utile superiore a 1000 metri quadrati, soggetto a ristrutturazione integrale degli elementi edilizi costituenti l'involucro;

- edificio esistente soggetto a demolizione e ricostruzione anche in manutenzione straordinaria.

Il suddetto decreto, oltre ad imporre una percentuale di copertura del fabbisogno dei servizi energetici presenti nell’edificio (riscaldamento, acqua calda e raffrescamento), prescrive una potenza elettrica minima degli impianti alimentati da fonti rinnovabili, pari a:

P (kW) = S / K

dove:

- S è la superficie in pianta dell’edificio al livello del terreno (m2);

- K è un coefficiente (m2/kW) che assume i seguenti valori:

- 50 per edifici privati;

- 55 per edifici pubblici.

A tal proposito si ricorda che tali valori risultano essere validi fino al 13 giugno 2022, data in cui il D. Lgs. 28/2011 verrà definitivamente sostituito dal nuovo Decreto Legislativo 199/2021 (cd. RED II).

Infatti, per tutti gli edifici con titolo abilitativo presentato dal 13/06/2022 sarà necessario rispettare i requisiti previsti dall’Allegato III del nuovo decreto 199/2021.

Gli impianti alimentati da fonti rinnovabili devono essere obbligatoriamente installati sopra o all’interno dell’edificio o nelle relative pertinenze.

Requisiti impianti alimentati da fonti rinnovabili secondo il nuovo Decreto RED II

- il contemporaneo rispetto della copertura del 60% dei consumi previsti per la produzione di acqua calda sanitaria e del 60% della somma dei consumi previsti per la produzione di acqua calda sanitaria, la climatizzazione invernale e la climatizzazione estiva con impianti alimentati da fonti rinnovabili;

- la potenza elettrica degli impianti alimentati da fonti rinnovabili, misurata in kW, deve essere calcolata secondo la seguente formula:

P (kW) = S * K

dove:

- S è la superficie in pianta dell’edificio al livello del terreno (m2);

- K è uguale a 0,025 per gli edifici esistenti e 0,05 per gli edifici di nuova costruzione.

Per gli edifici pubblici tali obblighi sono incrementati del 10%.

Aspetti da considerare nel progetto energetico finalizzato al Superbonus, APE o Relazione tecnica (ex. Legge 10)

Va sottolineato che sia l’attuale D. Lgs. 28/2011 che il prossimo D. Lgs. 199/2021 specificano chiaramente che gli obblighi di copertura dei consumi da fonte rinnovabile non possono essere assolti tramite impianti da che producano esclusivamente energia elettrica la quale alimenti, a sua volta, dispositivi per la produzione di calore con effetto Joule.

Un medesimo riferimento è presente anche all’interno del D.M. 26/05/2015 (cd. Requisiti Minimi), di riferimento sia per l’APE che per la relazione tecnica (ex. Legge 10):

“…l'energia elettrica prodotta da fonte rinnovabile non può essere conteggiata ai fini del soddisfacimento di consumi elettrici per la produzione di calore con effetto Joule. A titolo di esempio indicativo ma non esaustivo, l'energia elettrica prodotta da fonte rinnovabile in situ (per esempio, fotovoltaico) può essere conteggiata per contribuire al soddisfacimento dei seguenti fabbisogni energetici dell'edificio:

- in caso di riscaldamento e/o produzione di acqua calda sanitaria con l’utilizzo di una caldaia, fino a copertura dei consumi di energia elettrica per gli ausiliari;

- in caso di riscaldamento e/o raffrescamento e/o produzione di acqua calda sanitaria con l’utilizzo di una pompa di calore elettrica, fino a copertura di tutti i consumi elettrici relativi all’utilizzo di tale macchina a esclusione dell’energia assorbita da eventuali resistenze di integrazione alla produzione di calore utile per l'impianto;

- in caso di impianto di ventilazione meccanica controllata, fino alla copertura dei consumi relativi agli ausiliari elettrici;

- nel settore non residenziale, fino a copertura anche dei consumi per l’illuminazione.”

Questo significa che, sia ai fini delle verifiche di copertura da fonti rinnovabili (previste dal D. Lgs. 28/2011) che del calcolo della prestazione energetica ai fini dell’APE o della relazione tecnica (ex. Legge 10), l’energia elettrica prodotta da impianti fotovoltaici non può essere destinata a generatori ad effetto Joule (come ad es. riscaldatori o scaldacqua elettrici).

Pertanto, se i fabbisogni di riscaldamento ed acqua calda sanitaria sono soddisfatti esclusivamente da impianti alimentati da fonti rinnovabili, l’installazione di un impianto fotovoltaico non comporta nessun miglioramento sulla prestazione energetica dell’edificio.

Altro aspetto da tenere in considerazione nel calcolo: l’eccedenza di energia rispetto al fabbisogno mensile, prodotta in situ e che viene esportata, non concorre alla prestazione energetica dell’edificio e, soprattutto, non può essere computata a copertura del fabbisogno nei mesi nei quali la produzione sia invece insufficiente.

Impianti fotovoltaici e Superbonus 110%

Il comma 5 dell’art. 119 del Decreto Rilancio, sancisce che gli impianti fotovoltaici rientrano tra gli interventi trainati ammessi al Superbonus.

In particolare, per le spese sostenute per l’installazione di impianti solari fotovoltaici connessi alla rete elettrica, la detrazione va ripartita tra gli aventi diritto in 4 quote annuali di pari importo, fino ad un ammontare complessivo delle stesse spese non superiore a 48.000 € e comunque nel limite di spesa di 2.400 € per ogni kW di potenza nominale dell’impianto solare fotovoltaico.

Inoltre, il comma 6 del medesimo articolo prevede un’ulteriore detrazione per l’installazione contestuale o successiva di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati con la detrazione di cui al medesimo comma 5, alle stesse condizioni, negli stessi limiti di importo e ammontare complessivo e comunque nel limite di spesa di euro 1.000 per ogni kWh di capacità di accumulo del sistema di accumulo.

Tuttavia, il comma 7 specifica che la detrazione per gli impianti fotovoltaici e i sistemi di accumulo è subordinata alla cessione di energia in favore del Gestore dei servizi energetici (GSE), con le modalità di cui all’articolo 13, comma 3, del decreto legislativo 29 dicembre 2003, n. 387, senza poter beneficiare di ulteriori sistemi di incentivo.

La corretta progettazione, sia dell’impianto fotovoltaico che del sistema di accumulo, risulta quindi fondamentale per sfruttare al meglio l’energia elettrica prodotta.

Precisazione sui sistemi di accumulo: tali sistemi non sono gestiti in maniera esplicita dall’attuale normativa tecnica (la UNI/TS 11300) e di conseguenza dai software di calcolo. Tuttavia, essendo il calcolo basato su un intervallo di tipo mensile e quindi, essendo tutta la producibilità di un determinato mese scalata dal relativo fabbisogno di energia elettrica senza nessuna discriminante sul periodo (es. diurno o notturno), implicitamente equivale a considerare la presenza di tali sistemi.

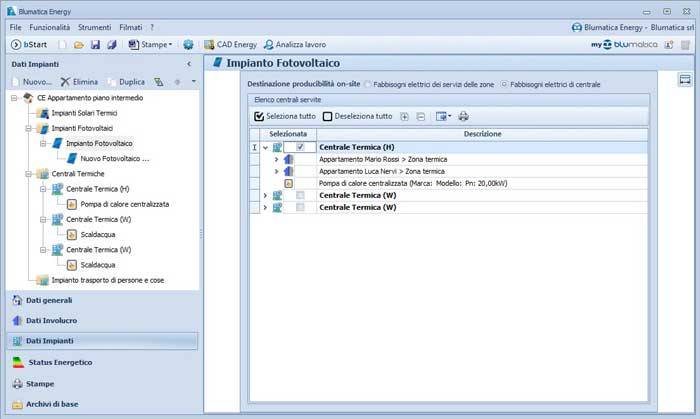

Modellazione degli impianti fotovoltaici con Blumatica Energy

Blumatica Energy permette una modellazione semplice, flessibile e rigorosa di diversi sistemi impiantistici.

In tema di fotovoltaico, grazie ad un’esclusiva funzionalità, è possibile scegliere se destinare la produzione di energia elettrica degli impianti fotovoltaici per il soddisfacimento dei fabbisogni elettrici dei diversi servizi (riscaldamento, ACS, raffrescamento, ventilazione, illuminazione e trasporto) oppure di specifiche centrali (es. generatori, solari termici e impianti di trasporto).

Quest’ultima opzione consente di rappresentare in maniera ancora più rigorosa nel modello energetico casistiche abbastanza frequenti, prima ingestibili, all’interno del calcolo come ad esempio il caso di fotovoltaico destinato esclusivamente alla copertura dei fabbisogni di un’unica centrale (es. pompa di calore centralizzata destinata al servizio di riscaldamento dell’intero condominio).

Più dettagli su Blumatica Energy

Condividi su: Facebook LinkedIn Twitter WhatsApp