L'Ecobonus torna di moda: dal 50 all'85%, miniguida sull'incentivo per l'efficientamento energetico

Se il Superbonus passa, l'Ecobonus (per ora) resta: cos'è, chi ne beneficia, per quali interventi si prende, su quali edifici, con quali percentuali di detrazione, quale livello di efficienza energetica bisogna raggiungere, quali documenti servono, come bisogna pagare.

Il Superbonus, ormai, ha le ore contate.

Il Decreto Cessioni (11/2023) aveva già dato un netto giro di chiave alla maxi-agevolazione edilizia più famosa di sempre, nata nel 2020 (col Decreto Rilancio), ma le mancate proroghe, soprattutto per i lavori nei condomini, in Manovra e nel Decreto Anticipi, lasciano presagire che la situazione non cambierà.

L'ultimo provvedimento che potrebbe - teoricamente - cambiare qualcosa è il classico Milleproroghe di fine anno, ma considerando il pugno duro del Governo, sembra che ormai il Superbonus sia agli sgoccioli, se si eccettuano, ovviamente, alcuni casi particolari come gli edifici in zona terremotata, che potranno beneficiare del 110% fino a fine 2025.

Ciò premesso, di sicuro dal 2024 tornerà di moda un'agevolazione edilizia che, considerando anche le tendenze europee al risparmio energetico degli edifici, ha al momento la sua scadenza proprio al 31.12.24: l'Ecobonus.

Vediamo di riepilogare, brevemente, le principali caratteristiche di questa agevolazione edilizia che va dal 50% all'85% e per la quale, però, non è più prevista la possibilità di optare per cessione del credito o sconto in fattura (o meglio: non è prevista per titoli edilizi depositati dal 17 febbraio 2023 in poi).

Ecobonus: cos'è e su quali unità immobiliari

E’ un’agevolazione fiscale per gli interventi che aumentano il livello di efficienza energetica degli edifici, introdotta nel nostro ordinamento dalla legge finanziaria 2007 (articolo 1, commi da 344 a 349, della legge 296/2006), attualmente disciplinata dall'art.14 del decreto legge 63/2013.

Si tratta quindi di una detrazione dall’IRPEF o dall’IRES, da ripartire in 10 rate annuali di pari importo, la cui entità varia a seconda che l'intervento riguardi la singola unità immobiliare o gli edifici condominiali e dell'anno in cui lo stesso è stato effettuato.

La condizione indispensabile per beneficarne è che gli interventi siano eseguiti su unità immobiliari e su edifici (o su parti di edifici) esistenti, censiti o per i quali è stato chiesto l'accatastamento, di qualunque categoria catastale, anche se rurali, compresi quelli strumentali per l'attività d’impresa o professionale, merce o patrimoniali.

I beneficiari

Posono 'prendere' la detrazione tutti i contribuenti residenti e non residenti, titolari di qualsiasi tipologia di reddito, e cioè:

- le persone fisiche, compresi gli esercenti arti e professioni;

- i contribuenti titolari di reddito d’impresa (persone fisiche, società di persone, società di capitali);

- le società semplici;

- le associazioni tra professionisti;

- gli enti pubblici e privati che non svolgono attività commerciale.

Il beneficio spetta a chi possiede o detiene, in base a un titolo idoneo, l’immobile oggetto di intervento:

- il proprietario o il nudo proprietario;

- il titolare di un diritto reale di godimento, quale usufrutto, uso, abitazione o superficie

- l’inquilino o il comodatario dell’immobile

- i soci di cooperative a proprietà divisa e indivisa

- gli imprenditori individuali, per gli immobili che non rientrano fra i beni strumentali o i beni merce

- coloro che producono redditi in forma associata (società semplici, in nome collettivo, in accomandita semplice e soggetti equiparati, imprese familiari), alle stesse condizioni previste per gli imprenditori individuali

- i familiari conviventi, vale a dire il coniuge (a cui è equiparata la parte dell’unione civile), i parenti entro il terzo grado e gli affini entro il secondo grado

- il convivente di fatto

- il coniuge separato assegnatario dell’immobile intestato all’altro coniuge

- il promissario acquirente.

Aliquota base 65%, ma si può scendere al 50%. Per quali lavori?

Per la maggior parte degli interventi la detrazione è pari al 65%, ma spetta nella misura del 50% (come il Bonus Ristrutturazioni Edilizie) per questi lavori:

- acquisto e posa in opera di finestre comprensive di infissi;

- acquisto e posa in opera di schermature solari;

- acquisto e posa in opera di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili;

- sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione con efficienza almeno pari alla classe A o con impianti dotati di generatori di calore alimentati da biomasse combustibili (spetta, invece, la maggiore detrazione del 65% se le caldaie, oltre a essere almeno in classe A, sono anche dotate di sistemi di termoregolazione evoluti).

Siamo invece al 65% per, ad esempio, questi lavori:

- coibentazione dell’involucro opaco;

- pompe di calore;

- sistemi di building automation;

- collettori solari per produzione di acqua calda;

- scaldacqua a pompa di calore;

- generatori ibridi (pompa di calore integrata con caldaia a condensazione, assemblati in fabbrica ed espressamente concepiti dal fabbricante per funzionare in abbinamento tra loro).

I limiti di spesa sono diversi a seconda del tipo di intervento e del tipo di abitazione nel quale si effettuano.

La discriminante del miglioramento di classe energetica

Attenzione perché per 'prendere' l'Ecobonus, gli interventi devono rispettare i requisiti

minimi dei decreti di riferimento (cd. Decreto Requisiti) e, nel loro

complesso, devono assicurare il miglioramento di almeno due classi energetiche dell'edificio,

ovvero se non possibile, il conseguimento della classe energetica più

alta, da dimostrare mediante l’attestato di prestazione energetica

(APE), ante e post intervento, rilasciato da tecnico abilitato nella

forma della dichiarazione asseverata.

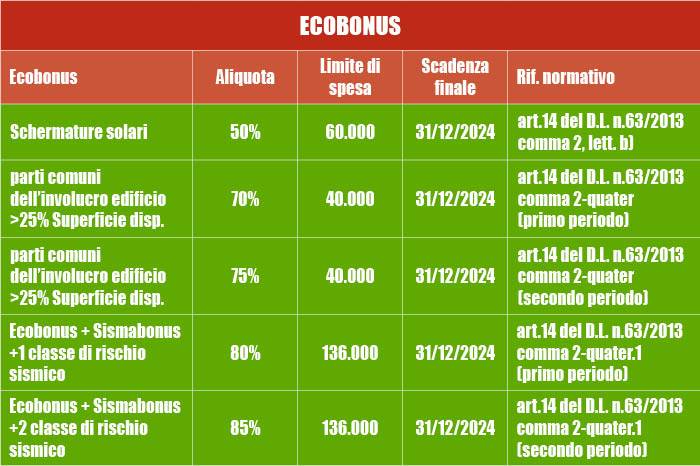

Interventi in condominio: dal 70 all'85! Come si sale?

Per gli interventi effettuati sulle parti comuni degli edifici condominiali o che interessano tutte le unità immobiliari di cui si compone il singolo condominio, la detrazione sale (cioè l’aliquota ‘scaricabile’ è maggiore).

Nello specifico, si può arrivare:

- al 70%, se gli interventi riguardano l'involucro dell'edificio con un'incidenza superiore al 25% della superficie disperdente lorda dello stesso;

- al 75%, quando gli interventi sono diretti a migliorare la prestazione energetica invernale ed estiva e purché conseguano almeno la qualità media indicata nel decreto del MISE del 26 giugno 2015.

L'agevolazione di cui sopra si calcola su un ammontare complessivo non superiore a 40.000 euro moltiplicato per il numero delle unità immobiliari che compongono l’edificio.

Inoltre, per gli interventi sulle parti comuni degli edifici condominiali che si trovano nelle zone sismiche 1, 2 e 3, finalizzati congiuntamente alla riduzione del rischio sismico e alla riqualificazione energetica (cd. Ecosismabonus), è prevista una detrazione:

- dell'80%, se i lavori determinano il passaggio a una classe di rischio inferiore ;

- dell'85%, se gli interventi determinano il passaggio a due classi di rischio inferiori.

L'agevolazione, in questi casi, si calcola su un ammontare delle spese non superiore a 136.000 euro moltiplicato per il numero delle unità immobiliari che compongono l'edificio.

Quel che resta del SuperEcobonus per i condomini

Nei condomini (e per lavori effettuati su parti comuni di edifici condominiali), in virtù del decalage imposto dalle norme, si può prendere il SuperEcobonus - senza opzione alternativa ovviamente - al 70% o al 65% per le spese rispettivamente sostenute nel 2024 e 2025.

L'Ecosismabonus

In ultimo: se si effettuano spese inerenti il miglioramento sismico, sulle parti comuni dei condomini, con contemporanea riqualificazione energetica, si può ottenere il cd. Ecosismabonus, con detrazione dell’80 o dell’85% (a seconda che si scali di 1 o due classi sismiche).

Il limite di spesa agevolabile sale a 136.000 euro, moltiplicato per il numero di unità immobiliari che costituiscono il condominio.

In questo caso, si può detrarre la spesa in 10 anni.

Bonifico parlante obbligatorio

Attenzione perché, come per il Bonus Ristrutturazioni, bisogna effettuare i pagamenti con bonifico bancario o postale "parlante" (l’obbligo - si legge sul sito dell’Agenzia delle Entrate - non è previsto per gli interventi realizzati nell’ambito dell’attività d’impresa).

Nel modello vanno indicati la causale del versamento, il codice fiscale del beneficiario della detrazione, il numero di partita IVA o il codice fiscale del destinatario delle somme (cioè, della ditta o del professionista che ha effettuato i lavori), il numero e la data della fattura a cui il bonifico si riferisce.

Asseverazioni tecniche da conservare

Infine, perché la documentazione è fondamentale.

Per essere certi di ottenere l'agevolazione bisogna infatti acquisire e conservare:

- l'asseverazione di un tecnico abilitato che attesti la rispondenza degli interventi ai prescritti requisiti tecnici (è sostituibile da un’analoga dichiarazione resa dal direttore dei lavori nell’ambito della dichiarazione sulla conformità al progetto delle opere realizzate);

- l'attestato di prestazione energetica (APE), finalizzato ad acquisire i dati relativi all’efficienza energetica dell’edificio. Però l’APE non serve per:

- la sostituzione di finestre comprensive di infissi in singole unità immobiliari;

- l’installazione di pannelli solari per la produzione di acqua calda;

- la sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione;

- l’acquisto e la posa in opera delle schermature solari;

- l’installazione di impianti di climatizzazione dotati di generatori di calore alimentati da biomasse combustibili;

- l’acquisto e l’installazione di dispositivi multimediali.

Inoltre, va compilata la scheda descrittiva relativa agli interventi realizzati, riportando:

- i dati identificativi di chi ha sostenuto le spese

- i dati identificativi dell’edificio

- la tipologia dell’intervento eseguito

- il risparmio annuo di energia che ne è conseguito

- il costo dell’intervento, comprensivo delle spese professionali

- l’importo utilizzato per il calcolo della detrazione.

Le informazioni, assieme a quelle contenute nell’APE, devono essere trasmesse all’ENEA, in via telematica, entro 90 giorni dal termine dei lavori.

NB - per i lavori avviati dal 28 maggio 2022 di importo complessivo superiore a 70.000 euro, la detrazione spetta se nell’atto di affidamento, stipulato a partire dal 27 maggio 2022, è indicato che gli interventi sono eseguiti da datori di lavoro che applicano i contratti collettivi del settore edile, nazionale e territoriali, stipulati dalle associazioni datoriali e sindacali comparativamente più rappresentative sul piano nazionale.

Ecobonus: un'utile tabella riepilogativa

Rmandando, per tutte le specifiche di dettaglio, alla pagina speciale sull'Ecobonus, qui sotto alleghiamo un'utile tabella riepilogativa dell'agevolazione, in scadenza - al momento - a fine 2024.

Ecobonus

Con questo TOPIC si è voluto raccogliere tutti gli articoli pubblicati su INGENIO sul tema del Ecobonus.

Edilizia

Esplora il mondo dell'edilizia, il settore dedicato alla progettazione, costruzione, ristrutturazione e manutenzione di edifici e infrastrutture. Scopri come la normativa italiana, come il Testo Unico dell'Edilizia (D.P.R. 380/2001) e le Normative Tecniche per le Costruzioni (NTC), regolano le pratiche edilizie per garantire sicurezza e qualità. Approfondisci il significato etimologico del termine "edilizia" e come le leggi locali e regionali influenzano la costruzione e gestione degli immobili.

Incentivi

Newws e approfondimenti sugli Incentivi utlizzabili nel settore delle costruzioni.

Condividi su: Facebook LinkedIn Twitter WhatsApp