Le caratteristiche principali della UNI 10200 in inchiesta pubblica

Le caratteristiche principali della UNI 10200 in inchiesta pubblica

Ne parliamo con Laurent Socal, ingegnere e Presidente ANTA

1) Ing. Socal, l’UNI ha messo in inchiesta pubblica la nuova versione della UNI 10200, norma fondamentale poiché necessaria per la ripartizione delle spese per riscaldamento ed acqua calda sanitaria in edifici condominiali. ANTA ha fatto parte del tavolo di lavoro.

1) Ing. Socal, l’UNI ha messo in inchiesta pubblica la nuova versione della UNI 10200, norma fondamentale poiché necessaria per la ripartizione delle spese per riscaldamento ed acqua calda sanitaria in edifici condominiali. ANTA ha fatto parte del tavolo di lavoro.

Ci può raccontare in estrema sintesi cosa vi piace, e cosa invece resta ancora da migliorare rispetto alla versione precedente?

La norma UNI 10200 è stata molto criticata, qualche volta a ragione ma più spesso a torto attribuendogli delle "colpe" non sue.

Alcuni dei motivi di critica fondati erano la scarsa leggibilità ed alcuni refusi. Da questo punto di vista, la versione all'inchiesta pubblica è molto più "umana" e gli errori sono stati eliminati.

Occorre anche tenere conto del fatto che una grave difficoltà nello sviluppo della norma è costituita dall'opposizione accanita di una parte minoritaria, che ha impedito di lavorare con serenità ed è costata enormi perdite di tempo. Ad esempio, questa parte si è sempre ferocemente opposta all'utilizzo del metodo dimensionale per la determinazione della potenza dei radiatori più vecchi, preferendogli raccolte di dati da cataloghi di produttori. Questo problema è stato definitivamente superato dalla recente validazione del metodo dimensionale stesso.

Ci sono ancora alcuni aspetti da migliorare, cosa che tenteremo di ottenere con osservazioni mirate all'inchiesta pubblica in corso. Ad esempio è necessario dare una soluzione definitiva e ragionevole al problema della determinazione del consumo involontario negli edifici poco utilizzati in caso di contabilizzazione indiretta. Gli errori (gravi sottostime con conseguente richiesta di spese aberranti, addirittura in presenza di contatori diretti!) nella valutazione dell'incidenza del consumo involontario sono stati il motivo di gran lunga principale dei litigi ad oggi finiti in tribunale. C'è molta animosità sulla questione della contabilizzazione ma non sono tanti i casi che hanno realmente portato in tribunale sinora. Su questo punto c'era già una soluzione condivisa dalla stragrande maggioranza del gruppo di lavoro ma il CTI non ha comunque voluto inserirla nella versione all'inchiesta pubblica per "mancanza di unanimità". Sarà nostra cura fare tutto il possibile affinché nella norma finale sia presente un'indicazione chiara in merito a questa delicata questione.

A parte pochi punti specifici ove, lo ripeto, non manca l'accordo sostanziale della grande maggioranza degli operatori ma occorre superare l'ostruzionismo feroce di una parte minoritaria, la 10200 è cambiata ben poco dal 1992 ad oggi.

La UNI 10200 non fa che applicare ciò che chiedono il codice civile e la legge che, lo ricordiamo, vengono prima della norma tecnica. Il codice civile (artt. 1123 ed applicazione specifica a scale ed ascensori all'art. 1124) dice sostanzialmente che le spese che non sono riferibili ad un condomino in particolare (ad esempio la spesa del giardiniere) si pagano a millesimi di proprietà. Le spese riferibili ad un condomino specifico o per beni e servizi che sono goduti in maniera diversa dai singoli condomini si pagano invece in base all'uso potenziale (ad esempio, scale ed ascensore). A ciò si sovrappone il Dlgs 102/14 che prescrive inderogabilmente che "gli effettivi prelievi volontari" si paghino a consumo.

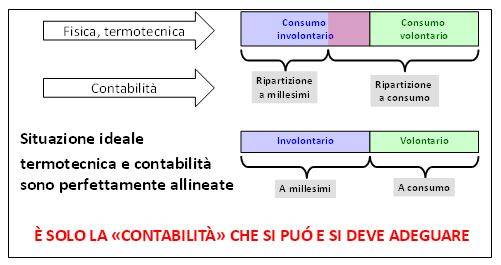

È un "fatto fisico" che il calore immesso in rete (il "consumo totale") in parte è prelevato volontariamente dai condomini (il "consumo volontario") mentre il resto è disperso dalla rete per rendere disponibile il servizio a tutti (il "consumo involontario").

È un "fatto contabile" che nell'eseguire il riparto, comunque la si voglia chiamare, una parte della spesa totale viene ripartita "a consumo" mentre il rimanente viene ripartito "a millesimi" (la cosiddetta "quota fissa").

Una ripartizione è conforme a legge quando il "fatto fisico" è allineato col "fatto contabile": solo in questo caso ciascuno paga a consumo ciò che ha prelevato volontariamente (conformemente a quanto prescritto dal Dlgs 102/14) mentre il resto viene ripartito in base all'uso potenziale del servizio (codice civile).

La figura seguente illustra questo concetto:

Ai fini della determinazione dei millesimi di riscaldamento (che, lo ricordo, servono a ripartire i soli consumi involontari in presenza di contabilizzazione) la 10200 ha identificato l'uso potenziale del servizio riscaldamento come proporzionale:

• alla potenza dei corpi scaldanti, in assenza di regolazione (chi ha più radiatori riceve più calore);

• al fabbisogno di energia utile in presenza di termoregolazione: uso potenziale dell'impianto per portare la propria unità immobiliare a 20 °C.

Ai fini della determinazione dell'entità del consumo involontario è chiaro che:

• in presenza di contabilizzazione diretta la ripartizione fra consumo volontario ed involontario è fornita dalle letture degli strumenti. In questo caso è inutile, sbagliato e dannoso stabilire "quote fisse" di qualsiasi natura a priori

• in presenza di contabilizzazione indiretta invece l'incidenza dei consumi involontari deve essere determinata per calcolo e si tratta dell'aspetto forse più rilevante della norma.

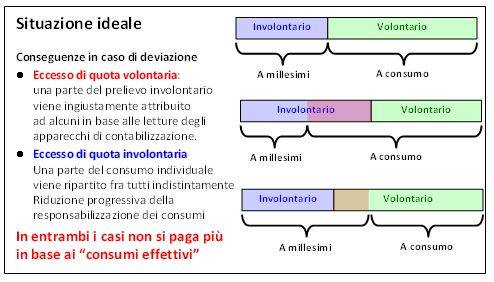

La corretta determinazione, anno per anno, della quota involontaria è fondamentale.

Cosa succeda in caso di errori è illustrato dalla figura seguente.

Questo punto è trattato in maniera poco felice nella versione corrente della 10200 ed è su questo punto che mi aspetto notevoli passi avanti nella nuova versione della 10200. Come già detto, sono proprio i casi di grave disallineamento fra fatto fisico e contabile (eccesso di quota volontaria in edifici poco abitati) che hanno portato finora (giustamente) in tribunale.

La resistenza alla corretta soluzione di questo aspetto viene proprio dallo stesso gruppo minoritario, autore della proposta inviata al Senato, a mio avviso errata e pericolosa: ad esempio si dimentica "solo" di distinguere fra contabilizzazione diretta ed indiretta… Oltre ad essere a mio avviso errata, questa proposta è stata spacciata come non meglio specificati "criteri Europei": io non ne conosco nessuno, a parte la direttiva 2012/27/UE.

In conclusione, la 10200 ha correttamente identificato fin dalla prima versione i concetti e la corretta soluzione del riparto delle spese di riscaldamento ed acqua calda sanitaria. Va migliorata nella presentazione e su alcuni punti specifici ma se questo non è accaduto tempestivamente lo si deve principalmente all'opposizione feroce di gruppi minoritari che impediscono una discussione serena.

2) L’obiettivo della contabilizzazione è l’efficienza energetica e la riduzione dei consumi. Ritiene che questa nuova versione della 10200 possa garantire il raggiungimento di tale importante obiettivo?

È un fatto noto ed evidente, che risulta da qualsiasi diagnosi energetica, che le due condizioni preliminari per la riuscita di qualsiasi intervento di risparmio energetico che coinvolga l'involucro edilizio sono:

• l'impianto è in grado di rilevare e reagire alle variazioni di richiesta del servizio, cioè accorgersi che alcune parti dell'edificio richiedono meno calore in quanto coibentate?

• l'impianto è in grado di contabilizzare il servizio prelevato da ciascun condomino e quindi risulta possibile responsabilizzare il consumo di energia?

In altre parole:

• esiste una termoregolazione? Se manca la si deve installare subito perché altrimenti se coibento una parte dell'edificio (ad esempio, cambio alcune finestre od isolo il tetto) l'impianto non se ne accorge ed immette calore come prima.

• esiste una contabilizzazione? Se manca la si deve installare subito perché altrimenti l'utente non è incentivato ad utilizzare le regolazioni disponibili in modo da prelevare solo il servizio di cui ha effettivamente bisogno.

La termoregolazione e la contabilizzazione, oltre ad essere interventi che portano da soli risparmi energetici, sono anche la premessa a qualsiasi intervento di riduzione dei consumi energetici che coinvolga l'involucro. Ad esempio, le finestre sostituite nei condomini italiani dotati di impianti centralizzati privi di regolazione hanno prodotto un risparmio energetico praticamente nullo.

L'installazione della contabilizzazione comporta anche necessariamente l'adozione di un nuovo criterio di riparto. La 10200 è lo strumento per effettuare in pratica questo riparto, in conformità ai criteri generali stabiliti dalla legge (art. 9, comma 5 lettera d) del DLgs 102/14). Al punto precedente è stato già evidenziato come, volenti o nolenti, la 10200 evidenzi l'unica strada per rispondere correttamente alle prescrizioni della legge.

L'ostacolo fondamentale alla messa in pratica di questi provvedimenti utili è la resistenza particolarmente accanita degli italiani a qualsiasi cambiamento. La confusione ed il dubbio sono il brodo di cultura ideale per chi semina ostacoli e sfrutta cavilli per non fare nulla.

Se la nuova versione 10200 sarà un po' più leggibile, questo faciliterà la messa in pratica dell'obbligo (giusto) di contabilizzazione individuale dei consumi stabilito dal Dlgs 102/14 in recepimento della Direttiva 2012/27/UE (e della buona tecnica e del buon senso, aggiungerei io).

Di nuovo, però, non focalizzerei l'attenzione solo sulla UNI 10200. Il DLgs 102/14 è ancora più farcito di svarioni ed errori palesi (obbligo a Tizio e sanzione a Caio, obbligo a Tizio sulla proprietà di Caio, roba da bocciatura immediata e senza appello in giurisprudenza), ai quali è probabile ed auspicabile che venga posto rimedio almeno in buona parte nella imminente revisione. Ciò ha creato notevoli ostacoli e fornito molti alibi a chi vuole fare confusione per non fare nulla.

Allo stesso modo sono molti i tecnici che si avventurano in questo settore dimenticandosi che le regole del gioco le stabilisce innanzitutto la legge e prendono alla leggera le conseguenze di decisioni molto "popolari" oppure prese alla leggera. Gli ordini professionali dovrebbero porre una qualche attenzione a questi comportamenti da parte dei loro iscritti.

L'INTERVISTA CONTINUA CON LE SEGUENTI DOMANDE.

3) Argomento dibattuto: i coefficienti correttivi. Alcuni sostengono siano necessari, altri fanno presente come la Direttiva Europea 2012/27/CE non li ammetta. La norma li prevede? Qual è la posizione di ANTA?

4) Il fatto che la norma sia rivista e ripubblicata all’inizio dell’estate, ultimo periodo utile per adeguarsi al D.Lgs. 102/2014, non rischia di creare disorientamento e rallentamento per le attività di installazione dei sistemi di termoregolazione e contabilizzazione? Sono possibili proroghe e/o deroghe?

5) I Professionisti sono pronti ad applicare tale norma? La Regione Lombardia ha dichiarato “non necessario” il progetto per i sistemi di contabilizzazione e termoregolazione. Lei, da Presidente di una associazione che annovera tra i suoi iscritti molti professionisti, è d’accordo?

LEGGI LE RISPOSTE NEL DOCUMENTO INTEGRALE