Reverse charge: Confronto tra vecchio e nuovo regime sanzionatorio

Alla luce delle incertezze operative che ancora permangono dopo un anno dalla relativa entrata in vigore del Reverse Charge, il legislatore delegato con il D.Lgs. 158/2015 ha introdotto un meccanismo di sanzioni fisse in luogo di quelle proporzionali applicabili nel caso in cui vengano commesse violazioni.

Alla luce delle incertezze operative che ancora permangono dopo un anno dalla relativa entrata in vigore, il legislatore delegato con il D.Lgs. 158/2015 ha introdotto un meccanismo di sanzioni fisse in luogo di quelle proporzionali applicabili nel caso in cui vengano commesse violazioni.

La Legge di stabilità per il 2015, modificando gli articoli 17, comma 6, e 74, comma 7, D.P.R. 633/1972, ha esteso, con decorrenza 1 gennaio 2015, il meccanismo dell’inversione contabile a nuove fattispecie nell’ambito del settore edile e energetico nonché alle cessioni di bancali in legno (cd. pallets) “recuperati ai cicli di utilizzo successivi al primo”.

Alla luce delle incertezze operative legate alle nuove ipotesi di reverse charge, che ancora permangono dopo un anno dalla relativa entrata in vigore, è da apprezzare lo sforzo del legislatore delegato che con il D.Lgs. 158/2015 ha introdotto un meccanismo di sanzioni fisse in luogo di quelle proporzionali applicabili nel caso in cui vengano commesse violazioni.

Il decreto stabilisce che le nuove disposizioni entreranno in vigore dal 2017, tuttavia, se il dettato del DDL Stabilità per il 2016 dovesse essere confermato, la decorrenza sarebbe anticipata al 1 gennaio 2016.

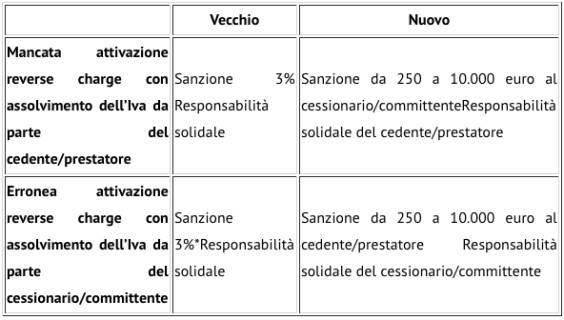

L’attuale regime sanzionatorio di cui all’articolo 6, comma 9-bis, D.Lgs. 471/1997 applicabile per violazioni in materia di reverse charge cd. “interno”, ove non vi sia danno per l’erario, prevede l’applicazione di una sanzione ridotta al 3 per cento (con un minimo di 258,00 euro), al cui pagamento sono tenuti solidalmente entrambi i soggetti coinvolti. La riduzione opera in tutti i casi in cui l’Iva è stata comunque assolta, ancorché irregolarmente, dal cessionario/committente oppure dal cedente/prestatore. Per espressa previsione normativa, rimane salvo il diritto alla detrazione dell’Iva ai sensi dell’articolo 19 del D.P.R. 633/1972.

Secondo il tenore letterale della norma, spesso mal interpretato dall’Agenzia delle entrate, la sanzione ridotta del 3 per cento trova applicazione in tutti i casi in cui la violazione non abbia comportato danno alcuno all’erario, e quindi:

• sia laddove si applichi erroneamente il regime ordinario in luogo del meccanismo dell’inversione contabile, a condizione che il cedente (o prestatore) assolva - ancorché irregolarmente - l’imposta;

• sia laddove si applichi erroneamente il meccanismo dell’inversione contabile in luogo del regime ordinario, a condizione che il cessionario (o committente) assolva – ancorché irregolarmente –, mediante l’integrazione e la doppia registrazione della fattura ricevuta, l’imposta.

Come detto, il nuovo regime applicabile in caso di violazioni da reverse charge si contraddistingue per la misura fissa delle sanzioni. Occorre altresì evidenziare l’inclusione, nell’ambito del novellato comma 9-bis, delle operazioni intracomunitarie (articoli 46 e 47 D.L. 331/1997); pertanto, le sanzioni specifiche - per così dire – da reverse charge risulteranno comminabili non solo per le violazioni connesse a operazioni interne ma anche a operazioni Ue.

Il nuovo impianto sanzionatorio è, però, da apprezzare soprattutto per il trattamento che riserva alle ipotesi di mancata ovvero errata applicazione del reverse charge quando l’Iva è comunque assolta. In questi casi, in luogo della sanzione proporzionale del 3 per cento, è prevista la sanzione in misura fissa da 250 a 10.000 euro.

In particolare, il nuovo comma 9-bis.1 ha ad oggetto l’ipotesi in cui, malgrado sarebbe applicabile il reverse, il cedente/prestatore emette una fattura con Iva assolvendo l’imposta. Il cessionario/committente non deve (ri)assolvere l’Iva ma è punito con la sanzione fissa; dal canto suo il cedente/prestatore è solidalmente responsabile.

Il successivo comma 9-bis.2 riguarda, invece, il caso opposto dove il cedente/prestatore applica l’inversione contabile in assenza dei relativi presupposti e, di conseguenza, l’imposta viene assolta dal cessionario/committente. Anche qui, il cedente/prestatore non deve (ri)versare l’Iva ma è punito con la sanzione fissa, con responsabilità solidale da parte del cessionario/committente.

Si veda il seguente schema di sintesi che mette a confronto il vecchio e il nuovo regime sanzionatorio.

*Riduzione spesso disconosciuta da parte dell’Agenzia delle entrate

Infine, si precisa che non è comunque possibile beneficiare della sanzione in misura fissa da 250 a 10.000 euro quando l’errore è stato determinato da un intento di evasione o di frode del quale sia provata la consapevolezza del cessionario/committente, in caso di mancata attivazione del reverse charge, ovvero del cedente/prestatore, in caso di erronea attivazione del reverse charge.

Fonte: EUROCONFERENCE