Sistemi di contabilizzazione e termoregolazione: come valutare la fattibilità tecnico-economica di installazione

A luglio 2021 è stata pubblicata la UNI/TS 11819:2021 che definisce le Linea guida per la valutazione tecnico-economica per l'installazione dei sistemi di contabilizzazione e termoregolazione. Qui un approfondimento.

La contabilizzazione e la termoregolazione è resa obbligatoria in tutti i condomini dotati di impianto centralizzato dal D.Lgs. 102/2014, aggiornato e modificato dal D.Lgs. 141/2016. Quest’ultimo ha rivisto il comma 5 dell’art. 9 in cui vengono previste due condizioni esimenti dall’obbligo, la cui sussistenza deve essere accertata e dichiarata tramite relazione tecnica asseverata.

L’8 luglio 2021 è stata pubblicata la UNI TS 11819 “Linea guida per la valutazione tecnico-economica per l’installazione dei sistemi di contabilizzazione e termoregolazione”, che supporta il tecnico per l’applicazione della UNI EN 15459 ai fini della suddetta valutazione.

Contabilizzazione e termoregolazione

La contabilizzazione del calore rappresenta uno degli strumenti fondamentali nell’ambito degli interventi per il contenimento dei consumi energetici. La sua adozione, di per sé, non fa risparmiare energia ma rappresenta la modifica del cambiamento comportamentale dell’utente, conferendo consapevolezza di ciò che si consuma che poi si traduce con la termoregolazione in autonomia gestionale. Infatti, avere la possibilità di regolare autonomamente la temperatura di ogni singolo locale è fondamentale per risparmiare energia.

La contabilizzazione del calore, la termoregolazione e la ripartizione delle spese di riscaldamento sono concetti noti sin dal 1991, con la legge 10 sulle dispersioni termiche con cui il legislatore ha introdotto l’importante concetto della ripartizione delle spese secondo il principio del consumo effettivamente registrato.

Obiettivi di efficienza energetica

Nel corso degli anni è stato attribuito un ruolo decisamente rilevante alla politica in materia di contenimento della domanda energetica. La Commissione Europea si è fatta portavoce di numerose istanze in tale ambito, favorendo leggi volte al miglioramento del risparmio energetico in Europa, una tra tutte la direttiva 2012/27/UE, modificata dalla direttiva 2018/2002/UE.

Essa rappresenta il principale strumento legislativo sull’efficienza energetica e stabilisce un quadro comune all’interno dell’Unione basato sul consumo e sul risparmio di energia primaria o finale, con lo scopo di ottenere una notevole riduzione delle emissioni inquinanti.

In Italia la direttiva 2012/27 viene recepita con il D. Lgs.102 nel 2014, modificato dal D. Lgs. 141/2016, e sancisce l’obbligo di contabilizzazione individuale del calore per tutti gli edifici con più appartamenti serviti da un impianto centralizzato di riscaldamento, raffrescamento e di fornitura di acqua calda sanitaria. La direttiva 2018/2002 viene recepita in Italia da D. Lgs. 73 del 2020.

D.Lgs 102/2014 come modificato dal D.Lgs. 141/2016

Con il D.Lsg. 141/2016 è stato rivisto il comma 5 dell’articolo 9 del D.Lgs 102/2014 in quale regolamenta l’obbligo della contabilizzazione del calore negli impianti centralizzati per misurare l’effettivo consumo di calore da parte di ciascuna unità immobiliare.

In particolare, l’art. 9 comma 5 recita:

“[...] Per favorire il contenimento dei consumi energetici attraverso la contabilizzazione dei consumi di ciascuna unità immobiliare e la suddivisione delle spese in base ai consumi effettivi delle medesime:

a) qualora il riscaldamento, il raffreddamento o la fornitura di acqua calda ad un edificio o a un condominio siano effettuati tramite allacciamento ad una rete di teleriscaldamento o di teleraffrescamento, o tramite una fonte di riscaldamento o raffreddamento centralizzata, è obbligatoria, entro il 31 dicembre 2016, l’installazione, a cura degli esercenti l’attività di misura, di un contatore di fornitura in corrispondenza dello scambiatore di calore di collegamento alla rete o del punto di fornitura dell’edificio o del condominio;

b) nei condomini e negli edifici polifunzionali riforniti da una fonte di riscaldamento o raffreddamento centralizzata o da una rete di teleriscaldamento o da un sistema di fornitura centralizzato che alimenta una pluralità di edifici, è obbligatoria l’installazione entro il 31 dicembre 2016 a cura del proprietario, di sotto-contatori per misurare l’effettivo consumo di calore o di raffreddamento o di acqua calda per ciascuna unità immobiliare, nella misura in cui sia tecnicamente possibile, efficiente in termini di costi e proporzionato rispetto ai risparmi energetici potenziali. L’efficienza in termini di costi può essere valutata con riferimento alla metodologia indicata nella norma UNI EN 15459. Eventuali casi di impossibilità tecnica alla installazione dei suddetti sistemi di contabilizzazione o di inefficienza in termini di costi e sproporzione rispetto ai risparmi energetici potenziali, devono essere riportati in apposita relazione tecnica del progettista o del tecnico abilitato;

c) nei casi in cui l’uso di sotto-contatori non sia tecnicamente possibile o non sia efficiente in termini di costi e proporzionato rispetto ai risparmi energetici potenziali, per la misura del riscaldamento si ricorre, a cura dei medesimi soggetti di cui alla lettera b), all’installazione di sistemi di termoregolazione e contabilizzazione del calore individuali per quantificare il consumo di calore in corrispondenza a ciascun corpo scaldante posto all’interno delle unità immobiliari dei condomini o degli edifici polifunzionali, secondo quanto previsto norme tecniche vigenti, salvo che l’installazione di tali sistemi risulti essere non efficiente in termini di costi con riferimento alla metodologia indicata nella norma UNI EN 15459 [...]”

Le due condizioni esimenti dall’obbligo di contabilizzazione

Con la modifica all’articolo 9 comma 5 il decreto prevede quindi due condizioni esimenti dall’obbligo di contabilizzazione.

La prima, alla lettera b), è legata all’utilizzo della contabilizzazione diretta e la seconda, alla lettera c), subordinata alla sussistenza della condizione esimente alla lettera b), all’utilizzo della contabilizzazione indiretta. Le due condizioni sono:

- esonero dall’obbligo di contabilizzazione diretta del calore con sottocontatori (art. 9, comma 5, lettera b): “l’installazione di tali sistemi non risulta tecnicamente possibile, efficiente in termini di costi e proporzionata rispetto ai risparmi energetici potenziali; l’efficienza in termini di costi può essere valutata con riferimento alla metodologia indicata nella norma UNI EN 15459”; per la valutazione dell’efficienza in termini di costi del sistema di contabilizzazione diretta viene ammesso, in via non esclusiva, l’utilizzo della norma UNI EN 15459.

- esonero dall’obbligo di contabilizzazione indiretta previa installazione di sistemi di termoregolazione e contabilizzazione del calore individuali in corrispondenza a ciascun corpo scaldante (art. 9, comma 5, lettera c): “l’installazione di tali sistemi non risulta essere efficiente in termini di costi, con riferimento alla metodologia indicata nella norma UNI EN 15459.”, dunque si conferisce carattere di cogenza all’applicazione della norma UNI EN 15459.

La sussistenza delle condizioni esimenti deve essere accertata e dichiarata per entrambe in un’apposita relazione tecnica.

La norma UNI EN 15459 prevede di valutare l'opportunità economica di un investimento avente ad oggetto i sistemi energetici negli edifici calcolandone il costo globale in termini di Valore Attuale Netto (VAN).

Che cosa è il costo globale

Il costo globale è infatti definito come la somma del valore attuale dei costi dell’investimento iniziale, dei costi di gestione e dei costi di sostituzione (riferiti all’anno di inizio), nonché dei costi di smaltimento, se del caso, al netto del valore residuo dei componenti del sistema.

Questo metodo permette, grazie all’attualizzazione di una serie attesa di flussi di cassa sulla base del tasso di interesse o costo opportunità del capitale, un confronto del proprio investimento con un investimento nel mercato finanziario avente pari rischio. Esso ha inoltre il pregio di consentire la valutazione dell’effetto economico-finanziario dovuto alla sostituzione di singoli componenti in periodi successivi all’investimento iniziale.

UNI/TS 11819 - Valutazione tecnico economica dei sistemi di contabilizzazione e termoregolazione

Secondo quanto stabilito dal D.Lgs. 102/2014 è evidente che relazioni esimenti non corrette dal punto di vista metodologico e/o non redatte in coerenza con la normativa così come quelle non sufficientemente sostenute da elementi oggettivi nella determinazione dei costi e dei benefici, possono essere oggetto di contenziosi e di contestazione da parte dell’Organo di Controllo preposto.

A tal proposito è stata pubblicata l’8 luglio 2021 la UNI/TS 11819 “Linea guida per la valutazione tecnico – economica per l’installazione dei sistemi di contabilizzazione e termoregolazione”.

La linea guida, elaborata dalla CT 271 ‘contabilizzazione del calore’, fornisce una metodologia per l’applicazione della UNI EN 15459-1 ai sistemi di contabilizzazione e termoregolazione ai fini della valutazione tecnico – economica.

Inoltre, il documento fornisce delle indicazioni specifiche per la stima dei principali indicatori economici richiesti nell’analisi di fattibilità economica e dei costi iniziali di investimento, dei costi annuali, inclusi i costi di gestione, i costi periodici o di sostituzione, nonché per la stima dei benefici ottenibili dall’installazione dei sistemi di contabilizzazione e termoregolazione. Infine, la UNI/TS 11819 illustra dei pratici esempi su come compilare le relazioni tecniche esimenti e casi studio riguardanti l’analisi della fattibilità tecnico-economica di un sistema di contabilizzazione diretta e indiretta. Di seguito analizzeremo nel dettaglio il contenuto della norma.

Efficienza in termini di costi

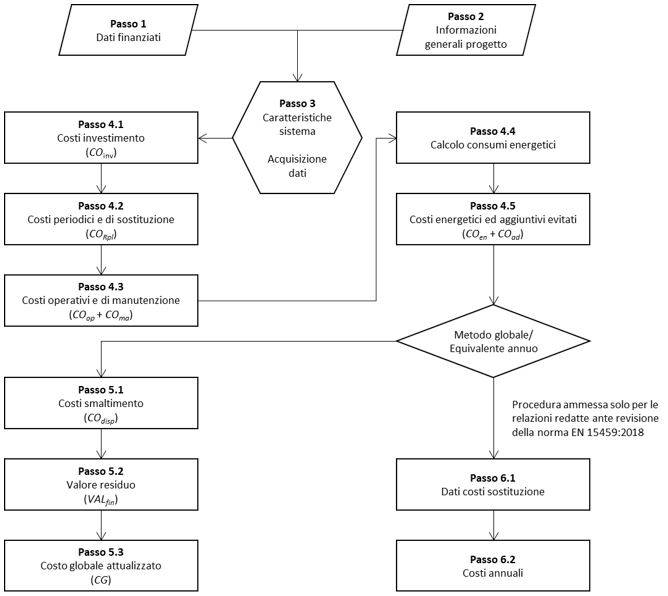

Per la valutazione della fattibilità economica dei sistemi di contabilizzazione e termoregolazione negli edifici soggetti all’obbligo di legge, l’efficienza in termini di costi può essere valutata mediante la metodologia del costo globale descritta dalla UNI EN 15459-1 e rappresentata nella figura 1.

Figura 1 – Diagramma di flusso del calcolo del costo globale (UNI/TS 11819:2021).

...CONTINUA

Per continuare a leggere l'articolo scarica il PDF in allegato