PROFESSIONISTI: Le spese deducibili nella determinazione del reddito di lavoro autonomo

i principali criteri di deducibilità delle spese relative alla professione e le modalità di individuazione delle stesse, fornendo alcuni esempi concreti.

Rubrica a cura di EUROCONFERENCE

Euroconference è partner di Ingenio per la formazione tecnica

In vista della prossima scadenza della dichiarazione dei redditi, si riepilogano i principali criteri di deducibilità delle spese relative alla professione e le modalità di individuazione delle stesse, fornendo alcuni esempi concreti.

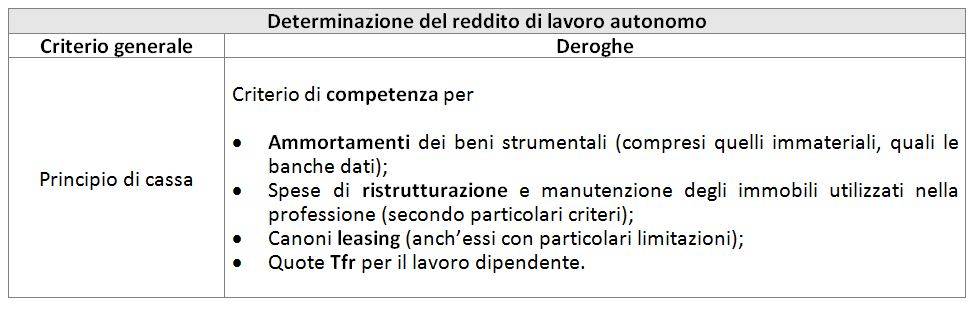

Il criterio generale

Il reddito di lavoro autonomo, ai sensi dell’articolo 54 Tuir, viene determinato quale differenza tra i compensi in denaro o in natura percepiti nel periodo di imposta e l’ammontare delle spese sostenute nel periodo stesso.

In linea generale quindi la determinazione avviene utilizzando il criterio di cassa, salvo l’esistenza di specifiche deroghe, che possono essere così sintetizzate:

Le spese dei professionisti, pertanto, in linea generale, si considerano sostenute nel momento in cui viene effettuato il pagamento.

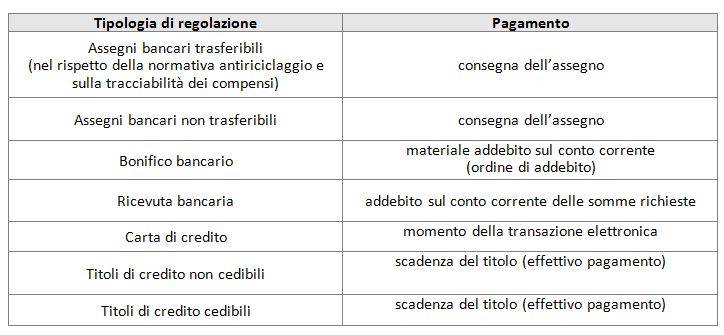

A prescindere dal caso del pagamento con contanti, il componente negativo acquisirà quindi il carattere di deducibilità al momento:

• di emissione dell’assegno;

• di effettuazione (ordine) del bonifico;

• in caso di utilizzo di carta di credito, nel momento di effettuazione della transazione, indipendentemente, dunque, dal successivo momento in cui l’ente gestore della carta di credito provvede all’addebito degli utilizzi effettuati sul conto corrente del titolare.

Pertanto, non assumono valore eventuali prestazioni effettuate o ricevute a titolo gratuito, senza pagamento di un corrispettivo.

Tuttavia, alcune spese non possono essere considerate quali “spese sostenute per l’esercizio dell’attività”, bensì concorrono alla determinazione del reddito del soggetto quale “persona fisica”, senza “transitare” dal reddito professionale: si pensi, ad esempio, ai contributi versati alla propria cassa previdenza, i quali, seppure parametrati al reddito prodotto con la professione e rilevanti anch’essi nel momento del pagamento, rappresentano un onere che è deducibile direttamente dal reddito complessivo, cioè quel reddito costituito dalla sommatoria del reddito professionale e di tutti gli altri redditi eventualmente conseguiti dal soggetto.

PER APPROFONDIRE ULTERIORMENTE L'ARGOMENTO LEGGI L'ARTICOLO INTEGRALE