Data Pubblicazione:

Dazi anti-dumping: quale mossa per l’acciaio europeo?

Dietro alla questione dei dazi anti-dumping, ruotano i nuovi equilibri politico-economici interni della potenza economica cinese.

Dietro alla questione dei dazi anti-dumping, ruotano i nuovi equilibri politico-economici interni della potenza economica cinese.

Tra le materie che, a livello europeo, sono oggetto di acceso dibattito e che hanno registrato forti divergenze d’opinione tra i diversi portatori di interessi nazionali, i think tank politico-economici e la Commissione Europea, vi è stata quella relativa del riconoscimento (o meno) dello status di economia di libero mercato alla Repubblica Popolare Cinese; altresì noto è che, fra le posizioni contrarie al riconoscimento di tale status all’economia cinese, vi è quella del settore siderurgico italiano, che ha più volte denunciato alla Commissione Europea il dumping commerciale delle aziende cinesi che hanno già sfibrato il settore della produzione di acciaio nazionale (ed europea) e ne starebbero minacciando tuttora la sopravvivenza.

Senza entrare nei tecnicismi della legislazione antidumping e di ciò che da essa discende, in termini di calcoli dei prezzi delle merci e dei dazi ad esse applicabili, le principali tesi a sostegno delle due differenti correnti di opinione si possono così sintetizzare:

- a favore del riconoscimento dello status di economia di mercato, vi è l’idea che in questo modo si aiuterebbe la Cina nello svoltare definitivamente verso una economia meno dipendente dalle esportazioni verso gli altri Paesi e più sviluppata sul fronte interno

- sul fronte opposto vi è, più ancora che la volontà di applicare in modo ortodosso i criteri UE per misurare il rispetto dei parametri di economia di mercato[1], il timore che l’eventuale riconoscimento – con il conseguente disinnesco delle procedure antidumping – possa ulteriormente fiaccare il manifatturiero europeo, a favore di quello asiatico, fino a comportare (secondo alcune stime) la perdita di 3,8 milioni di posti di lavoro ed una riduzione del PIL aggregato EU del 2%.[2]

Per via dell’estrema complessità che caratterizza la legislazione in tema antidumping nonché la regolamentazione dei commerci internazionali, e per le necessità di sintesi che un articolo comunque impone, l’analisi che si propone di seguito prescinde sia dalla dottrina economica che dalle questioni di diritto; l’idea è quella di commentare la questione spostando la prospettiva su un piano strategico, ovvero Per fare ciò, è necessario avere un’idea dello stato attuale di salute dell’economia cinese, per misurare l’effettivo progresso della sua transizione da un’economia di stato verso una più libera, e soprattutto per prefigurarsi lo spettro di opzioni di sviluppo alternative entro cui il governo cinese può muoversi.

La dinamica della crescita cinese è stata, almeno fino al 2008, anno della deflagrazione della crisi finanziaria globale (GFC), contraddistinta da enormi surplus commerciali, trainati dalla costante espansione dei consumi interni americani ed europei, da un rapporto di cambio competitivo della divisa nazionale sostenuto dalla banca centrale cinese, ed un cospicuo piano di investimenti in capitale fisso e, in special modo, in infrastrutture ed edilizia finanziato con spesa pubblica.

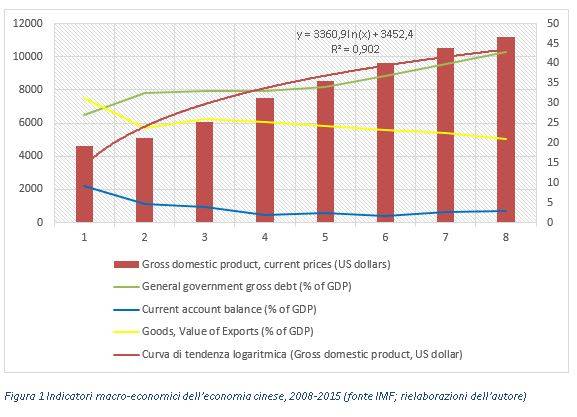

Il deflagrare della GFC nel 2008 (e la forte contrazione della domanda europea e statunitense che essa ha comportato) ha indotto però il governo cinese a riequilibrare il proprio modello di sviluppo, riponderando la crescita sul fronte interno per far fronte al rallentamento delle esportazioni verso l’estero (e perciò dei surplus commerciali) Figura 1 – fonte IMF, rielaborazione dell’autore).

La dinamica della crescita cinese è stata, almeno fino al 2008, anno della deflagrazione della crisi finanziaria globale (GFC), contraddistinta da enormi surplus commerciali, trainati dalla costante espansione dei consumi interni americani ed europei, da un rapporto di cambio competitivo della divisa nazionale sostenuto dalla banca centrale cinese, ed un cospicuo piano di investimenti in capitale fisso e, in special modo, in infrastrutture ed edilizia finanziato con spesa pubblica.

Il deflagrare della GFC nel 2008 (e la forte contrazione della domanda europea e statunitense che essa ha comportato) ha indotto però il governo cinese a riequilibrare il proprio modello di sviluppo, riponderando la crescita sul fronte interno per far fronte al rallentamento delle esportazioni verso l’estero (e perciò dei surplus commerciali) Figura 1 – fonte IMF, rielaborazione dell’autore).

[1] Con l’Art. 2.7, c del Regolamento del Consiglio n. 1225/2009, in accordo con il Protocollo di Accesso della Cina alla World Trade Organization, (paragrafo 15 d, l’Unione Europea ha sancito cinque criteri per misurare il rispetto dei parametri di economia di mercato. Si tratta di misure analoghe a quelle sancite dagli Stati Uniti, altro partner commerciale della Cina che non ha ancora riconosciuto a questa il MES.

Questi i criteri UE:

1. Grado stabilito di influenza governativa sull’allocazione delle risorse e le decisioni delle imprese;

2. Assenza di interventi dello Stato nelle operazioni di privatizzazione delle imprese e nell’impiego di meccanismi di compensazione e di scambio che non rispettino le regole del libero mercato;

3. Esistenza di un diritto societario trasparente e non discriminatorio in grado di garantire un’adeguata governance societaria;

4. Trasparenza dello Stato di diritto volta a garantire il diritto di proprietà e il funzionamento di un regime fallimentare;

5. Esistenza di un settore finanziario che operi indipendentemente dallo Stato.

1. Grado stabilito di influenza governativa sull’allocazione delle risorse e le decisioni delle imprese;

2. Assenza di interventi dello Stato nelle operazioni di privatizzazione delle imprese e nell’impiego di meccanismi di compensazione e di scambio che non rispettino le regole del libero mercato;

3. Esistenza di un diritto societario trasparente e non discriminatorio in grado di garantire un’adeguata governance societaria;

4. Trasparenza dello Stato di diritto volta a garantire il diritto di proprietà e il funzionamento di un regime fallimentare;

5. Esistenza di un settore finanziario che operi indipendentemente dallo Stato.

[2] Ricerca dell’Economic Policy Insitute, “China’s non market economy treatment after december 2016” (F.Martìn Malvarez)