LA FORMAZIONE è OBBLIGATORIA: allora i costi devono essere DEDUCIBILI

Si rende, percio?, necessario, rendere totale la deducibilita? delle spese relative ai corsi di formazione integrando il comma 5 dell’art.54 con l’aggiunta del seguente testo: “Fatto salvo quanto indicato nel precedente capoverso, sono considerate integralmente deducibili le spese sostenute per la partecipazione ai corsi di formazione continua, di cui al comma 2 dell’articolo 7 del D.P.R. 137/2012 e le inerenti spese di viaggio e soggiorno”.

LA FORMAZIONE è OBBLIGATORIA: allora i costi devono essere DEDUCIBILI

La Rete delle Professioni Tecniche e Scientifiche ha proposto degli emendamenti alla Legge di Stabilità. Tra questi uno di modifica del comma 5° dell’art.54 del Dpr 917/1986, Testo unico delle imposte sui redditi.

Considerato che attualmente la deducibilità è possibile solo al 50%, la modifica consentirebbe ai professionisti di conseguire un indubbio vantaggio fiscale, dal momento che diminuirebbe il loro reddito imponibile, a parziale compensazione dell’incremento dei costi determinati dall’obbligo della formazione che scatterà il prossimo 1 gennaio.

Come è noto il D.P.R. 137/2012 ha introdotto con l’art. 7, l’obbligo di formazione continua per tutti i professionisti che esercitano una professione per la quale sia necessaria l’iscrizione ad un Ordine o Collegio.

Tale obbligo, che se disatteso costituirà un illecito disciplinare, deve essere assolto attraverso la partecipazione a corsi di formazione che possono essere organizzati dagli Ordini e dai Collegi, da associazioni di iscritti agli albi e da altri soggetti autorizzati dai Consigli nazionali degli Ordini o Collegi. A causa di tale obbligo i professionisti si troveranno nella condizione di dover affrontare alcune spese per la partecipazione ai corsi, per il viaggio, o ancora per il vitto o per il soggiorno che possono essere portate in deduzione nella formazione del reddito di esercizio..

Il comma 5° dell’art.54 del D.P.R. 917/1986 il Testo unico delle imposte sui redditi prevede, tuttavia, che tali spese possano essere dedotte solamente nella misura del 50% e non in misura totale, con la conseguenza di rendere più gravoso per i professionisti il pagamento delle relative imposte sul reddito.

Si legge, infatti, al 5° comma del citato articolo che “Le spese di partecipazione a convegni, congressi e simili o a corsi di aggiornamento professionale, incluse quelle di viaggio e soggiorno sono deducibili nella misura del 50 per cento del loro ammontare.” stabilendo con ciò un principio di parziale (e non completa) inerenza di tali spese alla formazione del reddito d’esercizio.

Tuttavia, la presunzione di parziale inerenza non sembra potersi applicare ai corsi di formazione di cui all’articolo 7 del D.P.R. 137/2012, per due importanti ragioni.

La prima fa riferimento proprio all’obbligo di formazione per i professionisti, che configurandosi come condizione necessaria per l’esercizio della professione, crea un imprescindibile ed oggettivo nesso funzionale (inerenza) tra le spese sostenute per la partecipazione ai corsi ed il percepimento dei compensi di natura professionale.

La seconda concerne, la limitata discrezionalità nella scelta che il professionista può effettuare, in quanto solo i corsi organizzati dagli Ordini o accreditati dai consigli nazionali sono valevoli ai fini dell’assolvimento degli obblighi formativi.

Si rende, perciò, necessario, rendere totale la deducibilità delle spese relative ai corsi di formazione integrando il comma 5 dell’art.54 con l’aggiunta del seguente testo: “Fatto salvo quanto indicato nel precedente capoverso, sono considerate integralmente deducibili le spese sostenute per la partecipazione ai corsi di formazione continua, di cui al comma 2 dell’articolo 7 del D.P.R. 137/2012 e le inerenti spese di viaggio e soggiorno”.

Tale modifica garantirebbe, pertanto, il superamento dell’attuale incoerenza tra la presunzione di parziale inerenza delle spese di formazione obbligatoria, sancita dal comma 5 dell’art 54 del D.P.R. 917/1986, e invece la dimostrata ed oggettiva integrale inerenza delle stesse rispetto all’attività professionale esercitata che dovrebbero, quindi, essere totalmente dedotte nella formazione del reddito di esercizio e non solo nella misura del 50%.

La proposta che la Rete delle Professioni Tecniche e Scientifiche ha proposto è a costo zero:

Per procedere ad una valutazione dell’impatto sulla finanza pubblica dell’emendamento è necessario inquadrare quale sarà l’implementazione della norma.

Rispetto all’offerta formativa, i soggetti che possono erogare la formazione obbligatoria sono individuati nel comma 2° e 5° dell’articolo 7 del D.P.R. 137/2012. Al comma 2° vengono indicati gli ordini, i collegi e le associazioni degli iscritti agli albi o “altri soggetti” preventivamente autorizzati dai consigli nazionali degli ordini o collegi. Al comma 5° viene data la possibilità che la formazione venga realizzata in collaborazione o convenzione con altri soggetti, laddove la stessa sia organizzata dagli ordini o collegi. Da quanto riportato dal comma 2° e 5° dell’articolo 7 emerge, dunque, come la formazione possa essere affidata ad una pluralità di soggetti. Tra i soggetti individuati ci sono sicuramente gli enti e le società che si occupano di formazione, che potranno erogare la formazione sia autonomamente, previa autorizzazione dei consigli nazionali, sia in collaborazione con gli ordini e i collegi.

La possibilità che tali soggetti possano erogare formazione è, inoltre, implicitamente contenuta nella relazione illustrative della norma, laddove viene indicato che le delibere sull’accoglimento o il diniego delle autorizzazione da parte dei consigli nazionali devono ottenere il parere vincolante del ministro vigilante con “finalità di tutela verso comportamenti anticoncorrenziali”. La formazione obbligatoria potrà, quindi, essere erogata sia gratuitamente, sia avere un costo per i professionisti che vi partecipano, soprattutto nel caso la stessa venga realizzata da enti o società esterni (sia autonomamente che in collaborazione con ordini o collegi).

I professionisti, al fine dell’assolvimento degli obblighi formativi, dovranno partecipare ai corsi di formazione accreditati e, conseguentemente, sosteranno dei costi connessi agli stessi. Il principale costo individuabile nell’obbligo formativo è quello relativo alle quote di iscrizione, laddove la stessa sia prevista. La parziale deducibilità del costo, nella previsione vigente del comma 5° dell’art. 54 del D.P.R. 917/1986, incide negativamente sulla propoensione dei professionisti a partecipare a corsi a pagamento.

La proposta di emendamento presentata dalla Rete delle Professioni Tecniche, innalzando la deducibilità dei costi al 100%, aumenta la convenienza a partecipare a tali corsi e, quindi, amplia la platea dei potenziali partecipanti.

La totale deducibilità delle spese di partecipazione comporterà una riduzione del reddito imponibile dei professionisti, con un incidenza negativa sul gettito fiscale, che però sarà controbilanciata dalla maggiore spesa dei professionisti per corsi di formazione a pagamento e quindi dai maggiori introiti derivanti da un aumento del reddito degli enti e delle società erogatrici della formazione.

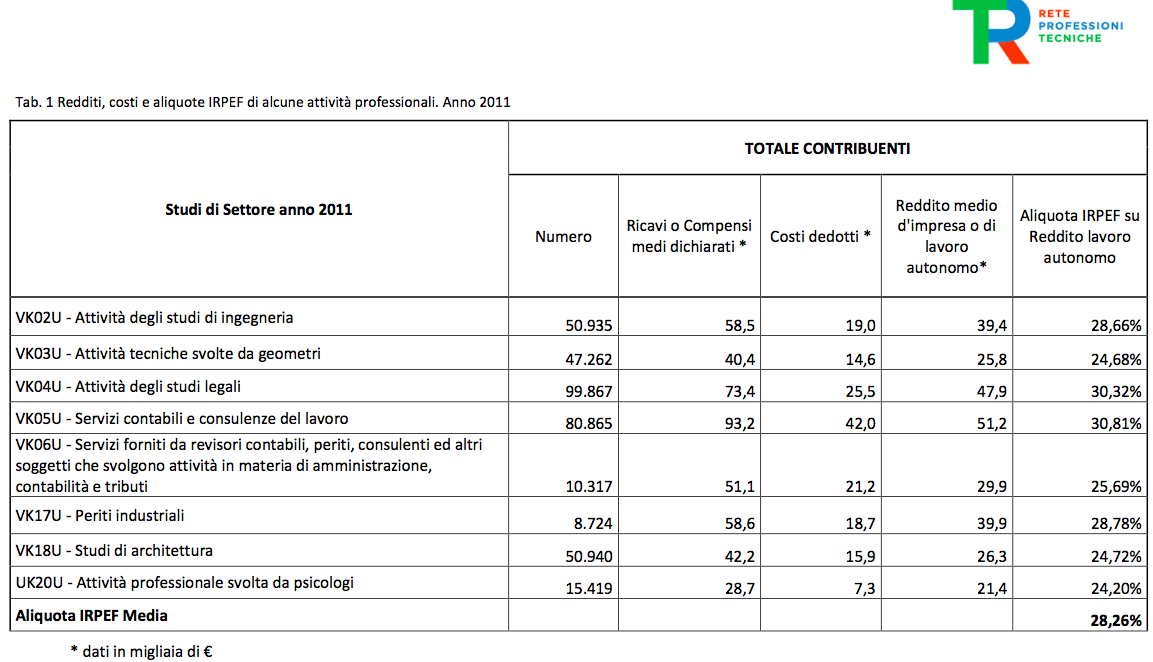

Infatti, da un analisi condotta sui dati degli studi di settore per l’anno 2011 su otto attività professionali interessate dall’applicazione dell’obbligo formativo, emerge una aliquota media IRPEF dei contributenti interessati, calcolata sul reddito lordo, pari a 28,26% (TABELLA 1).

Conseguentemente, l’approvazione dell’emendamento comporterà un minor gettito pari al 14,13% delle spese sostenute in quanto la dedubilità delle spese sarà incrementata fino al 100% dall’attuale 50%.

A fronte di questo minor gettito, gli enti e le società erogatrici di formazione verseranno maggiori imposte sull’utile prodotto, nella misura del 27,5% per i soggetti IRES, più una aliquota IRAP variabile tra il 2,98% ed il 4,82% sul valore della produzione calcolata ai fini IRAP.

Ovviamente, non tutto il maggior reddito sarà imponibile secondo le aliquote individuate, in quanto la base imponibile è ottenuta dalla differenza tra redditi prodotti e i costi sostenuti.

Essendo del tutto aleatorio ipotizzare la tipologia e l’incidenza dei costi sostenuti dalle aziende erogatrici di formazione, non èpossibile stimare esattamente l’utile prodotto dalle stesse.

Sebbene non sia possibile effettuare questa stima, due considerazioni posso essere fatte sui costi sostenuti. La prima considerazione, di natura generale, è che i costi sostenuti dagli enti o dalle società di formazione si trasformeranno in reddito in capo ai dipendenti o ai fornitori delle stesse, con una aliquota media molto probabilmente superiore al 14,13%. La seconda considerazione è sulle componenti di costo delle attività formative, che vedono tra i principali quelli legati ai formatori. Essendo i formatori dipedenti o professionisti esperti nelle materie oggetto delle attività di docenza, sicuramente i loro redditi sconteranno un aliquota Irpef superiore al 14,13%.

Una ulteriore considerazione deve essere fatta sull’aliquota media individuata per i professionisti (28,26%); essendo calcolata solo sui contribuenti assoggettati agli studi di settore non tiene in considerazione quei professionisti che sono assoggettati a regimi fiscali di vantaggio. Nel caso, ad esempio, del regime per l’imprendoria giovanile e lavoratori in mobilità, l’approvazione dell’emendamento comporterebbe una riduzione del gettito fiscale pari al 2,5% delle spese sostenute, in quanto i contribenti inclusi in tale regime sono assoggettati ad una imposta sostitutiva del 5%. A fronte di una riduzione del gettito pari al 2,5% delle spese di formazione dedotte, ci si troverebbe sicuramente di fronte ad introiti superiori generati dall’imposizione nei confronti degli enti e delle società erogatrici delle attivita? formative.

In conclusione, dai dati riportati e dalle considerazioni effettuate, è desumibile che l’approvazione dell’emendamento al comma 5° dell’art. 54 del D.P.R. 917/1986, non solo non avra? un impatto negativo sul gettito erariale, ma potrà avere effetti positivi sullo stesso.

Il Testo della RETE: www.ingenio-web.it/immagini/CKEditor/proposta di emendamento del comma 5 art 54 dpr 917-1986 versione 2 ok(1).pdf