La contabilizzazione del calore: il punto su obblighi e deroghe e l’applicazione alle seconde case

L'articolo riepiloga quanto è necessario sapere sulla contabilizzazione del calore

L’obbligo di contabilizzazione del calore, che ha costretto gli amministratori condominiali a rivolgersi ai professionisti abilitati ai fini di effettuare la redazione delle tabelle millesimali ed effettuare i calcoli per la ripartizione delle spese connesse ai servizi di riscaldamento e produzione di acqua calda sanitaria, ha destato non poche perplessità in merito all’applicabilità delle soluzioni tecnologiche presenti e all’effettiva convenienza in alcuni casi specifici; nonostante sia vigente l’obbligo di contabilizzazione del calore e termoregolazione nei condomini e negli edifici polifunzionali dotati di impianti centralizzati per il riscaldamento e/o la produzione di acqua calda sanitaria, non sempre è possibile procedere in tal senso a causa della sussistenza di problematiche connesse alla fattibilità tecnica degli interventi o a fattori economici determinanti una non convenienza in termini di costi.

La legislazione vigente in materia di contabilizzazione del calore e termoregolazione

La Direttiva 2012/27/UE, all’articolo 9 stabilisce l’obbligo nei condomini e negli edifici polifunzionali riforniti da una fonte di riscaldamento/raffreddamento centrale o da una rete di teleriscaldamento [...], di istallare entro il 31 dicembre 2016 contatori individuali per misurare il consumo di calore o raffreddamento o di acqua calda per ciascuna unità, se tecnicamente possibile ed efficiente in termini di costi.

Nei casi in cui l’uso di contatori individuali non sia tecnicamente possibile o non sia efficiente in termini di costi, per misurare il riscaldamento, è possibile procedere all’istallazione di dispositivi per la contabilizzazione indiretta del calore da istallare su ciascun corpo scaldante.

Il termine per dotarsi di sistemi di termoregolazione e contabilizzazione del calore fissato al 31 dicembre 2016 è stato successivamente spostato, con il decreto Milleproroghe 2017, al 30 giugno 2017.

Tuttavia le tematiche inerenti la necessità e la convenienza di contabilizzare il calore prodotto al servizio della climatizzazione e della produzione di acqua calda sanitaria non sono oggetto di novità nel panorama della legislazione italiana; già l’art. 26, comma 5 della Legge 10/91, modificato dall'art. 28, comma 2, legge n. 220 del 2012, stabilisce infatti che “per le innovazioni relative all'adozione di sistemi di termoregolazione e di contabilizzazione del calore e per il conseguente riparto degli oneri di riscaldamento in base al consumo effettivamente registrato, l'assemblea di condominio delibera con le maggioranze previste dal secondo comma dell'articolo 1120 del Codice Civile”, e l’art. 26, comma 6 della suddetta Legge recita che “gli impianti di riscaldamento al servizio di edifici di nuova costruzione, la cui concessione edilizia sia rilasciata dopo la data di entrata in vigore della presente legge, devono essere progettati e realizzati in modo tale da consentire l'adozione di sistemi di termoregolazione e di contabilizzazione del calore per ogni singola unità immobiliare”.

Il D.P.R. 412/93 e smi regolamenta gli obblighi di contabilizzazione e termoregolazione del calore negli edifici di nuova costruzione o nei casi di ristrutturazione di impianti termici; tali argomenti sono oggetto di trattazione anche nella legislazione prodotta successivamente (es. D.P.R. 551 del 21 dicembre 1999, D.P.R. 59 del 2 aprile 2009), affermandosi negli anni una consapevolezza sempre maggiore in merito alla necessità di istallare sistemi di termoregolazione ai fini di contribuire al raggiungimento degli obiettivi di efficienza energetica prefissati e di procedere alla contabilizzazione del calore e ad una corretta ripartizione delle spese.

La Direttiva 2012/27/EU è stata recepita in Italia attraverso il D.Lgs. 102/2014 e smi (D.Lgs. 141/2016): vige l’obbligo per i condomini e gli edifici polifunzionali di istallare, oltre a sistemi di termoregolazione, sotto-contatori per la contabilizzazione diretta del calore. Tuttavia, nei casi in cui l'uso di sotto-contatori non sia tecnicamente possibile o non sia efficiente in termini di costi e proporzionato rispetto ai risparmi energetici potenziali, per la misura del riscaldamento è possibile ricorrere all'installazione di sistemi di termoregolazione e contabilizzazione di tipo indiretta per quantificare il consumo di calore in corrispondenza a ciascun corpo scaldante posto all'interno delle unità immobiliari dei condomini o degli edifici polifunzionali, secondo quanto previsto norme tecniche vigenti.

Contabilizzare è sempre possibile e/o conveniente?

Come accennato al paragrafo precedente, sono due gli aspetti che influiscono per quanto riguarda la possibilità di adempimento dell’obbligo di contabilizzazione del calore e la realizzazione degli interventi connessi: un aspetto strettamente tecnico, in merito alla fattibilità dell’intervento, che è correlato dunque alla tipologia di impianto presente e alle relative componenti (sistemi di emissione etc.) in relazione alle tecnologie attualmente presenti sul mercato, e un aspetto economico che si basa sulla quantificazione dei costi connessi alla realizzazione degli interventi in funzione dei potenziali risparmi energetici derivanti.

Nel caso in cui non sia possibile procedere alla contabilizzazione diretta del calore, occorre valutare la possibilità di procedere attraverso sistemi per la contabilizzazione indiretta; un intervento molto diffuso in caso di presenza di radiatori come sistema di emissione, alimentati attraverso montanti verticali di distribuzione (configurazione impiantistica riscontrabile in parecchi casi nei condomini anni ’70) consiste nell’istallazione di ripartitori su ciascun corpo scaldante. Occorre però anche in tal caso effettuare una valutazione economica in termini di convenienza in relazione ai costi da sostenere e ai potenziali risparmi di energia, come previsto dalla norma UNI EN 15459.

Eventuali casi di impossibilità tecnica o di inefficienza economica vanno riportati all’interno di una relazione tecnica firmata da tecnico abilitato; il CNI ha pubblicato le Linee Guida informative e modelli di relazione in merito alle valutazioni tecnico economiche per l’installazione dei sistemi di termoregolazione e contabilizzazione del calore di cui all’Art. 9, comma 5 del D.Lgs. n. 102/2014, come modificato dal D.Lgs. n. 141/2016.

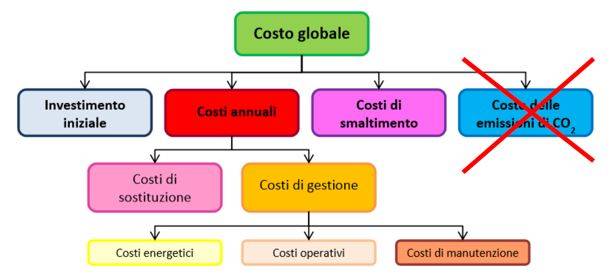

Il principio di calcolo economico enunciato dalla norma UNI EN 15459 valuta il costo globale (riferito all’anno iniziale), tenendo conto del costo dell’investimento iniziale, del costo annuale del componente (considerando i costi di esercizio e i costi periodici o di sostituzione) in relazione al tasso di sconto per ciascun anno e il valore finale del componente al termine del periodo di calcolo.

Figura 1 - Schema dei costi ai fini del calcolo del costo globale

Alcuni casi da analizzare: le seconde case

Nella pratica, è possibile notare che i casi di non convenienza economica nell’istallazione di sistemi per la termoregolazione e contabilizzazione del calore si verificano soprattutto negli edifici con uso non costante, aventi un’occupazione saltuaria (ad es. seconde case al mare o in montagna) o un’occupazione parziale.

Le difficoltà connesse al tema della contabilizzazione del calore per i condomini destinati a seconde case hanno un immediato riscontro anche nell’applicazione della procedura per la ripartizione delle spese relative al servizio di riscaldamento e produzione di acqua calda sanitaria, come definito dalla norma UNI 10200:2015; infatti, qualora siano istallati dispositivi per la contabilizzazione indiretta, il calcolo della percentuale di consumo asseribile alla frazione involontaria connessa alle perdite di distribuzione dell’impianto non risulta immediato. La quota di consumo involontario rispetto al consumo totale, nel caso di seconde case, risulta notevolmente più elevata rispetto ai casi di condomini con occupazione costante e non saltuaria. Il progetto di revisione Pr. Rev. UNI 10200, applicabile anche per la ripartizione delle spese correlate alla climatizzazione estiva, al fine di risolvere tale aspetto critico introduce il fattore d’uso, che consente di tarare il calcolo della quota connessa al consumo involontario non immediatamente legata all’azione del singolo utente (riscontrabile nel consumo volontario) tenendo conto dell’effettiva occupazione dell’edificio in oggetto.

Figura 2 - Andamento del parametro determinante la percentuale di consumo involontario (ordinate) in funzione del fattore d’uso dell’edificio (ascisse)

Si ricorda che non sempre la norma UNI 10200 risulta applicabile; inoltre laddove siano comprovate, tramite apposita relazione tecnica asseverata, differenze di fabbisogno termico per metro quadro tra le unità immobiliari costituenti il condominio o l'edificio polifunzionale superiori al 50 per cento, è possibile derogare all’applicazione della norma UNI 10200 suddividendo l'importo complessivo tra gli utenti finali con attribuzione di una quota di almeno il 70 per cento agli effettivi prelievi volontari di energia termica.

In tal caso gli importi rimanenti possono essere ripartiti, a titolo esemplificativo e non esaustivo, secondo i millesimi, i metri quadri o i metri cubi utili, oppure secondo le potenze installate. È comunque necessaria l’approvazione del criterio di ripartizione delle spese da parte dell’assemblea condominiale.

Verso l’eliminazione delle criticità…

Non pochi aspetti connessi all’obbligo di installazione di sistemi di termoregolazione e contabilizzazione del calore hanno destato problematiche relative all’applicabilità e perplessità anche fra gli esperti del settore; tuttavia emerge un’evoluzione legislativa e normativa, oltre agli sforzi nella ricerca di nuove soluzioni tecnologiche nel mercato ai fini di una sempre più corretta attribuzione dei consumi e ripartizione delle relative spese correlate, che procede verso la risoluzione delle criticità riscontrate in passato, fornendo gli strumenti utili per massimizzare i risparmi energetici ed ottemperare agli obblighi di legge in materia di contabilizzazione del calore e termoregolazione.