Ma il regime forfettario conviene davvero? I pro e i contro

Un'analisi dei vantaggi e svantaggi ad aderire al regime forfettario.

Tra le ipotesi di modifica contenute nel Disegno di Legge di Bilancio per il 2019 vi è un ampliamento dell’ambito di applicazione del regime forfettario, originariamente introdotto dalla L. 190/2014.

In un precedente intervento abbiamo affrontato le novità che dovrebbero entrare in vigore a decorrere dal prossimo anno, segnalando sia gli aspetti positivi – l’innalzamento del tetto di ricavi / compensi incassati e l’eliminazione del vincolo riguardante l’ammontare dei beni strumentali – che quelli negativi – sintetizzabili sostanzialmente nella nuova causa di esclusione riguardante il possesso di partecipazioni societarie.

Flax tax al 15% e nessun obbligo di fattura elettronica

Molti contribuenti stanno già ipotizzando di passare a tale regime, allettanti da una tassazione in misura fissa al 15%, beneficiando peraltro dell’esonero dall’obbligo di emissione della fattura elettronica, a favore della tradizionale modalità analogica.

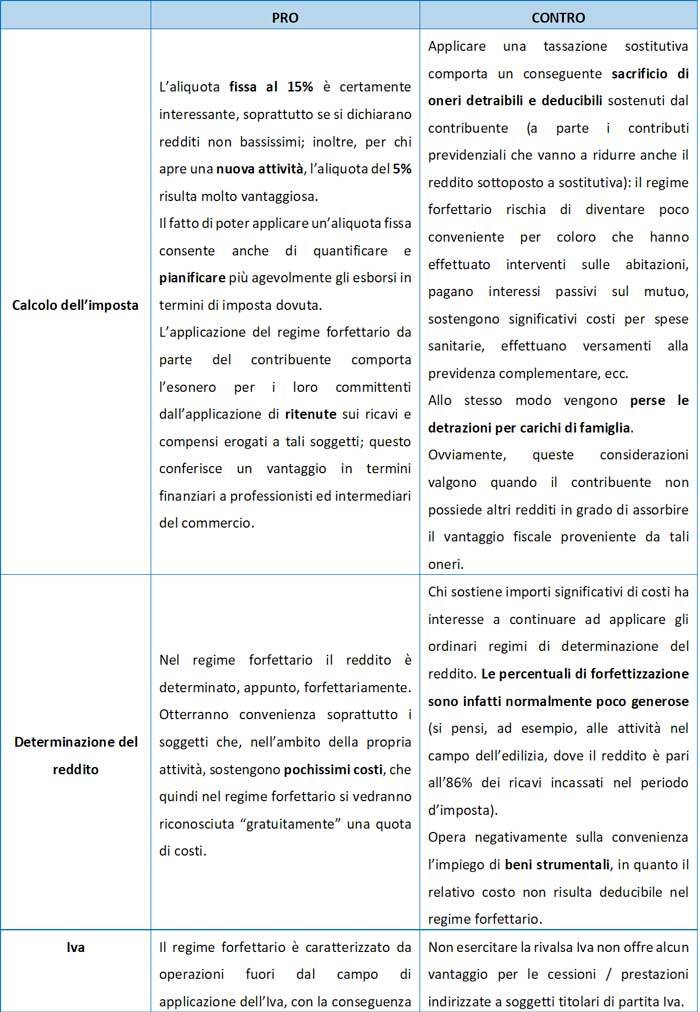

Va però osservato come tale regime in molte situazioni possa risultare privo di vantaggi concreti, se non addirittura svantaggioso: in attesa di poter apprezzare la versione definitiva del provvedimento, per iniziare a pianificare la gestione 2019, vale la pensa di focalizzare l’attenzione sulle considerazioni di convenienza che potrebbero consigliare o meno l’utilizzo del nuovo regime, mettendo a confronto pro e contro.

Le valutazioni di convenienza

In vista del nuovo anno, sulla base delle modifiche normative ad oggi note, è possibile fare qualche considerazione circa la convenienza o meno ad accedere al regime forfettario, ricordando che sono molte le variabili in gioco, che richiedono una valutazione specifica caso per caso.