Oltre 1000 auto elettriche immatricolate in un mese, ma ancora solo lo 0,5% dei nuovi veicoli

Ecco tutti i dati sulla Smart Mobility nel Report redatto dall’Energy&Strategy Group della School of Management del Politecnico di Milano

A “That’s Mobility” presentato lo Smart Mobility Report 2019

Anche grazie all’Ecobonus, da aprile 2019 il mercato ha avuto un’accelerazione. Dove si sommano pure incentivi locali, come a Trento, il costo d’acquisto più alto “si ripaga” in un anno e in dieci si risparmiano 12.000 euro. La Lombardia è l’unica regione con oltre 1.000 colonnine di ricarica ad accesso pubblico. Nel mondo sono stati immatricolati 2,1 milioni di veicoli elettrici nel 2018 (+78%). La Cina svetta con 1,2 milioni di nuovi mezzi, il triplo dell’Europa che però si conferma seconda. Vittorio Chiesa, E&S Group: “Ottimi segnali sono l’ampliamento dell’offerta di modelli di auto, oggi 62, e lo sforzo degli operatori della ricarica che hanno portato a 8.200 i punti di ricarica ad accesso pubblico in Italia, aumentando la percezione di adeguatezza degli utenti”.

Auto elettriche pure, superata la soglia delle 1.000 immatricolazioni in un mese, ma in italia rappresentano solo lo 0,5% dei nuovi veicoli

Per la prima volta in Italia, ad aprile, è stata superata la soglia delle 1.000 auto elettriche pure immatricolate in un mese, risultato che si è ripetuto in maggio e in giugno e che si deve certamente anche agli incentivi all’acquisto (“Ecobonus”) introdotti dalla Legge di Bilancio 2019, grazie ai quali si è scalfita la barriera più rilevante alla diffusione della mobilità elettrica, cioè l’elevato costo iniziale del veicolo. Questo ha fatto salire a circa 6.000 le auto elettriche “pure” (BEV – Battery Electric Vehicle) vendute nei primi sette mesi del 2019, ben un migliaio in più rispetto a tutto il 2018, con una crescita del 113% sullo stesso periodo dell’anno precedente.

Nel 2018 infatti sono state 9.579 le auto elettriche immatricolate (5.010 pure e 4.569 ibride), appena lo 0,5% del totale (2 milioni) e tuttavia abbastanza da far salire il parco circolante a 22.000 unità. Né va dimenticata la crescita relativa: i BEV sono aumentati di una volta e mezza rispetto all’anno precedente (e del 113% se si considerano i primi 7 mesi del 2019), i PHEV, o ibridi plug-in, del 60%.

Sono alcuni dei risultati emersi dalla terza edizione dello Smart Mobility Report, redatto dall’Energy&Strategy Group della School of Management del Politecnico di Milano e presentato per la seconda volta a THAT’S MOBILITY, l’evento dedicato alla mobilità elettrica in corso al MICO, Centro Congressi di Fiera Milano. L’analisi riguarda i principali macro-trend che stanno ridisegnando il mondo della mobilità verso la smart mobility - dall’elettrificazione alla sharing mobility, all’uso dei veicoli elettrici come soggetto attivo all’interno del sistema elettrico (Vehicle-Grid Integration) - ed è stata supportata da numerosi partner industriali.

“Uno scenario incoraggiante nonostante i numeri delle auto elettriche in Italia risultino ancora piccoli se comparati al mercato interno totale dei veicoli o all’andamento della mobilità elettrica nei principali paesi europei, dove rappresentiamo il 2,5% - commenta Vittorio Chiesa, Direttore dell’E&S Group -. Tuttavia, è ormai chiaro a tutti che non stiamo più parlando di una ‘nicchia’, ma di una componente fondamentale dei trasporti del futuro. Opinione suffragata dal Piano Nazionale Integrato per l’Energia e il Clima - PNIEC, che fissa obiettivi ambiziosi per i prossimi anni. Ottimi segnali sono l’ampliamento dell’offerta di modelli di auto, oggi più di 60 (+260% rispetto al 2015) tra ‘puri’ e ibridi plug-in - continua Chiesa - così come lo sforzo degli operatori della ricarica, che ha permesso di raggiungere gli 8.200 punti di ricarica ad accesso pubblico installati oggi in Italia, aumentando la percezione di adeguatezza dell’infrastruttura da parte degli utenti”.

In tutto il mondo, nel 2018 sono stati immatricolati 2,1 milioni di veicoli elettrici, sia “full electric” (70% del totale) che ibridi plug-in, con un trend di crescita sul 2017 (+78%) che ci si aspetta venga confermato nel 2019, quando si dovrebbero superare i 3 milioni. La Cina svetta con 1,2 milioni di nuovi veicoli elettrici (+78%), il triplo dell’Europa che però si conferma il secondo mercato con oltre 400.000 immatricolazioni (+34%). Seguono Stati Uniti (350.000, +79%) e Giappone (53.000, -6%). In Europa, al primo posto ancora la Norvegia, che con oltre 72.000 nuove auto elettriche segue Cina e Stati Uniti e registra un impressionante 49% sul totale dei nuovi veicoli nel Paese. Al secondo posto la Germania (67.000, +24%), poi Gran Bretagna e Francia (rispettivamente 60.000 e 45.000, +26% e +24%).

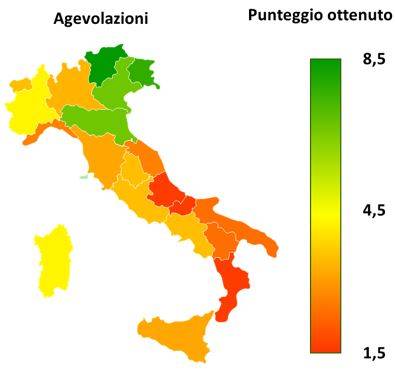

Quanto pesano gli incentivi e le agevolazioni? A Trento in un anno l’investimento “si ripaga”

Gli incentivi economici rappresentano ancora un fattore determinante per la diffusione della mobilità elettrica e sommando “bonus” nazionali e locali all’acquisto emerge la fotografia di un’Italia in cui è il Nord a mostrare la maggiore dinamicità. Se poi si assume la prospettiva del Total Cost of Ownership, ossia il costo di un veicolo lungo tutta la sua vita utile, che include anche il pagamento del bollo auto ed eventuali modalità privilegiate di accesso a parcheggi e a zone a traffico limitato, la situazione si chiarisce ancora di più: l’esenzione dalla tassa di circolazione, temporanea o permanente, è presente in tutte le regioni, mentre per quanto riguarda le facilitazioni all’accesso o alla sosta si passa da Valle d’Aosta, Campania o Lazio, dove sono ampiamente diffusi, ad Abruzzo o Calabria, dove risultano sostanzialmente assenti.

Il grafico mostra la visione d’insieme dei provvedimenti a supporto delle auto elettriche nelle diverse regioni Italiane e definisce un ranking delle stesse, con un significativo divario Nord-Sud.

Dove esiste solo l’incentivo nazionale all’acquisto si impiegano circa 5 anni per “pareggiare” il costo di un’auto a benzina, con un risparmio complessivo di 7.000 euro su 10 anni. Dove invece c’è anche un incentivo regionale di 3.500 euro cumulabile con l’Ecobonus, oltre a facilitazioni alla sosta e all’accesso, il “pareggio” arriva già dopo 2 anni, e dopo un anno soltanto se il contributo è di 6.000 euro, come nel caso della Provincia autonoma di Trento, dove in 10 anni il risparmio raggiunge i 12.000 euro.

L’andamento della mobilità condivisa: biciclette in calo, boom degli scooter

Un interessante fenomeno emergente riguarda lo “sharing” di bici, automobili e scooter. A fine 2018 il parco circolante complessivo ammontava a 44.500 unità, in leggera flessione rispetto al 2017: il bike sharing, con 35.800 unità, la fa da padrone, ma è in calo di quasi il 10% dopo un exploit (+150%) registrato tra il 2016 e il 2017. Il car sharing invece è in crescita (6.500, +6,5%), mentre lo scooter sharing ha un’incidenza minoritaria (2.200) ma in fortissima crescita, +340%.

L’evoluzione dell’infrastruttura di ricarica: Lombardia unica regione con 1000 colonnine pubbliche

Nel mondo a fine 2018 c’erano 540.000 punti di ricarica pubblici (+25% sul 2017), di cui 140.000 “fast charge”, ossia con potenza superiore a 22 kW. A dominare la scena è ancora la Cina, sia per l’infrastruttura “normal charge” (41% di quota di mercato) che “fast charge” (77%). L’Europa aveva 160.000 punti di ricarica pubblica (+14%), di cui il 15% “fast charge”, cresciuti molto di più dei “normal charge” (rispettivamente +30% e +12%). Nei primi 7 mesi del 2019 le nuove installazioni sono state 15.000. La diffusione è molto disomogenea: si va dall’Olanda, che ha un rapporto punti di ricarica/veicoli elettrici circolanti inferiore a 1:5 (quello dell’Italia è 1:7) fino alla Norvegia, con 1:20.

Ad oggi, in Italia sono presenti quasi 8.200 punti di ricarica tra pubblici (3.500, +23% sul 2017) e privati ad accesso pubblico, il 20% circa di tipo “fast charge”, in linea con la media europea e in crescita del 52%. La Lombardia è l’unica regione con oltre 1.000 punti di ricarica, seguita da Lazio, Piemonte, Emilia Romagna, Toscana e Sicilia (oltre 500). Il Nord Italia detiene il 51% delle installazioni e il 53% di quelle “fast charge”. Circa il 70% è in ambito urbano, su strada o in parcheggi pubblici, quasi il 30% in “punti d’interesse” come centri commerciali e concessionarie auto, meno del 5% è extra-urbano.

I punti di ricarica privata nel mondo a fine 2018 erano invece oltre 4,6 milioni, cioè 8,5 volte quelli pubblici e circa 0,85 volte il numero di veicoli elettrici circolanti, con un tasso di crescita del 50%. In Italia si parla di 4.000 punti di ricarica installati nell’anno (+60%) e di 11-13.000 in totale.

La survey: cosa frena l’acquisto di un’auto elettrica? Soprattutto il prezzo

Per tastare il polso degli utilizzatori di auto elettriche in Italia, o aspiranti tali, è stata effettuata una survey: duecento le risposte ottenute, un numero non rilevante statisticamente ma in grado di fornire delle tendenze interessanti. La principale barriera all’acquisto è risultata quella economica (72% dei rispondenti), meno rilevanti l’inadeguatezza della rete di ricarica (39%, decisamente in calo rispetto al 2017) e l’autonomia limitata (28%).

Chi invece già possiede un’auto elettrica ha risposto a domande sul suo utilizzo: quasi tutti la usano per tragitti “brevi” (non oltre i 100 km), un po’ più del 40% per viaggi più lunghi (il 32,5% con cadenza settimanale e il 10% quotidiana). Oltre i 2/3 del campione ha la possibilità di ricaricare il veicolo a casa, mentre il restante 30% si divide tra chi può farlo al lavoro (29%) e chi deve affidarsi alla ricarica pubblica (10%). Tuttavia, oltre l’80% usa l’infrastruttura pubblica, anche se magari in maniera non assidua, e solo il 14% pensa che la rete non sia adeguata, contro l’oltre 60% di un anno fa. Inoltre, più del 50% ritiene che la rete pubblica sarà fondamentale per la diffusione della mobilità elettrica.

L’evoluzione dell’offerta: 62 diversi modelli, il doppio che nel 2015

La mappatura dei veicoli elettrici plug-in disponibili in Italia ha permesso di identificare complessivamente 62 modelli, con una leggera prevalenza di PHEV (34, il 55% del totale) rispetto ai BEV (28, 45%), mostrando una significativa crescita che dovrebbe proseguire arrivando a quadruplicare l’offerta entro il 2025. Una delle prime differenze tra BEV e PHEV riguarda il fatto che i primi coprono abbastanza uniformemente tutti i segmenti di mercato, mentre i secondi sono rappresentati da auto di fascia alta a causa dei maggiori costi legati alla doppia alimentazione.

Un’altra forte differenza si riscontra sulla taglia delle batterie: nei BEV vanno da un minimo di 16 a un massimo di 100 kWh, nei PHEV invece da 6 a 14 kWh. Ciò comporta che vi sia una forte correlazione tra il prezzo del veicolo e la taglia della batteria per i BEV e non per i PHEV. Le principali linee di sviluppo riguarderanno “piattaforme” ad hoc, l’aumento della potenza di ricarica accettata e dell’autonomia dei veicoli.

L’impatto ambientale: l’emissione di CO2 è al minimo se la filiera di produzione dell’auto è italiana

Uno dei temi maggiormente dibattuti riguarda l’impatto ambientale associato all’auto elettrica rispetto alle altre motorizzazioni. Il Rapporto dedica ampio spazio all’analisi, con l’utilizzo di modelli di simulazione ad hoc e presentando ben 16 scenari dati da diverse combinazioni: segmento di appartenenza del veicolo, luogo di produzione della batteria e del veicolo (Cina, Germania, Italia, USA), utilizzo in Italia.

Le emissioni di anidride carbonica lungo il ciclo vita del veicolo risultano sempre inferiori per quelli elettrici rispetto a quelli con motore a combustione interna: in entrambi i casi lo scenario peggiore si ha quando la produzione della batteria e l’assemblaggio dell’auto avvengono in Cina, viceversa, il caso migliore è associato alla filiera 100% italiana, cioè in cui tutti i componenti sono prodotti ed assemblati nel nostro Paese. Da un caso all’altro la CO2 prodotta diminuisce fino al 30%.

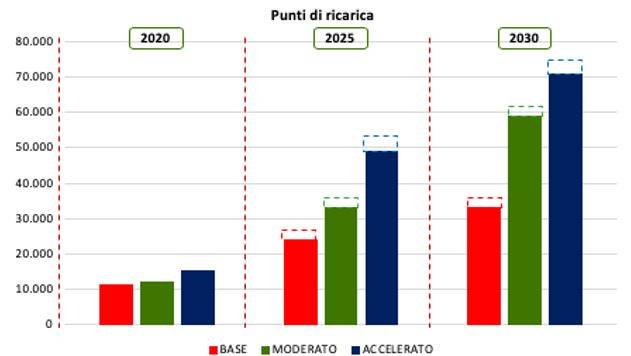

Nel 2030 circoleranno in Italia tra i 2,5 e i 7 milioni di veicoli elettrici. I tre diversi scenari

Ma quanti saranno nel 2030 i veicoli elettrici che circoleranno in Italia? Da 2,5 a 7 milioni, secondo tre diverse ipotesi di studio in continuità con i Report precedenti: uno scenario “base”, con le nuove auto elettriche che arrivano a coprire il 30% delle immatricolazioni totali solo nel 2030 (dall’1,5% del 2020); uno “moderato”, dove invece già nel 2025 raggiungono il 23% e addirittura il 55% nel 2030 (110 volte la percentuale del 2018), con 5,4 milioni di auto elettriche che rappresentano il 13% per parco circolante; uno “accelerato”, con 7 milioni di veicoli elettrici in circolazione al 2030 ed il 65% di nuove immatricolazioni elettriche nell’anno, trainate dai mezzi full electric (85% del mix).

In tutti e tre gli scenari, l’impatto “vero” arriva verso il 2025, coerentemente con quanto previsto nella bozza di PNIEC, cui segue una crescita molto sostenuta tra il 2025 e il 2030. Quanto alle previsioni di sviluppo dell’infrastruttura di ricarica, pubblica o a uso pubblico, la differenza tra le proiezioni è significativa, ma meno pronunciata: al 2030, si va da un minimo di 34.000 a un massimo di 73.000 punti di ricarica. Il numero di punti di ricarica privati attesi al 2030 varia invece da 1,7-2,2 milioni nello scenario base fino ai 6,3 di quello accelerato.

Si è poi provato a stimare il volume di mercato che può essere generato in Italia dalla mobilità elettrica, tenendo conto di due componenti, l’investimento (per veicolo e punti di ricarica) e la gestione (costo del servizio di ricarica pubblica e della manutenzione del veicolo). Le grandi differenze in termini di immatricolazioni di veicoli elettrici nelle tre ipotesi conducono a volumi d’investimento molto diversi: al 2025 si va dai “soli” 17,5 miliardi di euro dello scenario base ai 52 di quello accelerato. Differenza che si fa ancora più accentuata al 2030: da 76,4 miliardi a 214, il triplo. Analogamente, anche i costi di gestione, calcolati sulla base del circolante al 2030, cambiano molto: da 893 milioni di euro all’anno nello scenario base a 2,5 miliardi in quello di sviluppo accelerato.

Comfort e Salubrità

Comfort e salubrità: su INGENIO articoli tecnici, guide e normative per progettare edifici sani, confortevoli e performanti.