La climatizzazione invernale ed estiva con pompe di calore: il punto sugli incentivi

Le pompe di calore consentono di riscaldare e raffrescare il proprio immobile in maniera sostenibile, efficiente ed economicamente conveniente. Trattandosi di generatori di calore gas-free, sono perfettamente in linea con gli obiettivi di decarbonizzazione, efficienza e sicurezza energetica dell’European Green Deal.

In quest’ottica, il Legislatore prevede diverse possibilità di incentivo per chi decide di sostituire il vecchio generatore e riqualificare il proprio impianto. Nell’articolo vedremo quali sono le opportunità in campo, i requisiti da rispettare e la documentazione necessaria.

Perché installare una pompa di calore

Prima di entrare nel merito degli incentivi previsti, occorre fare una dovuta premessa sul perché scegliere questa tipologia di generatori. In un panorama immobiliare quale quello italiano, caratterizzato in gran parte da sistemi obsoleti, fuori norma e inquinanti, decidere di intervenire sostituendo il proprio impianto con uno altamente efficiente e che rispetti l’ambiente è sempre più indispensabile.

La pompa di calore è una tecnologia che risponde a queste necessità. Il sistema raccoglie gratuitamente l'energia termica proveniente da una sorgente esterna, altrimenti inutilizzata, trasferendola all'interno dell'ambiente sotto forma di calore. Tale energia termica è di gran lunga superiore a quella elettrica necessaria per il suo funzionamento. Inoltre, la pompa di calore permette la climatizzazione a ciclo annuale (riscaldamento e raffrescamento) e la produzione di acqua calda sanitaria con un unico impianto, limitando al minimo il consumo di energia primaria da fonte fossile. La pompa di calore si integra facilmente anche con altre tecnologie rinnovabili come il fotovoltaico e il solare termico, realizzando impianti a consumo basso o quasi nullo. Ad un incremento dell’efficienza energetica, anche grazie all’utilizzo di fonti di energia rinnovabile, si affianca una riduzione dei consumi e dei costi di gestione dell’impianto. Il tutto risultante in un incremento del comfort degli utenti, nonché del valore immobiliare del fabbricato.

APPROFONDIMENTO SULLE POMPE DI CALORECosa sono e come funzionano i sistemi a pompa di calore? In questo articolo approfondiamo l’argomento, analizzandone tipologie, funzionamento, normativa e quali sono i parametri principali per analizzarne la convenienza e dimensionarle.

Entrando nel merito delle diverse classificazioni, vengono evidenziati i vantaggi e gli svantaggi di tali sistemi, con un occhio ai fattori che ne influenzano l’efficienza, per orientarne la scelta ed il corretto dimensionamento.

Quadro sintetico degli incentivi e delle scadenze attuali

Le seguenti tabelle riassumono tutte le opportunità di incentivo previste, specificando per ciascuna i limiti di spesa/detrazione ammissibili e le scadenze temporali ad oggi vigenti, alla luce delle proroghe introdotte dalla Legge 30 dicembre 2021, n. 234, Legge di bilancio 2022.

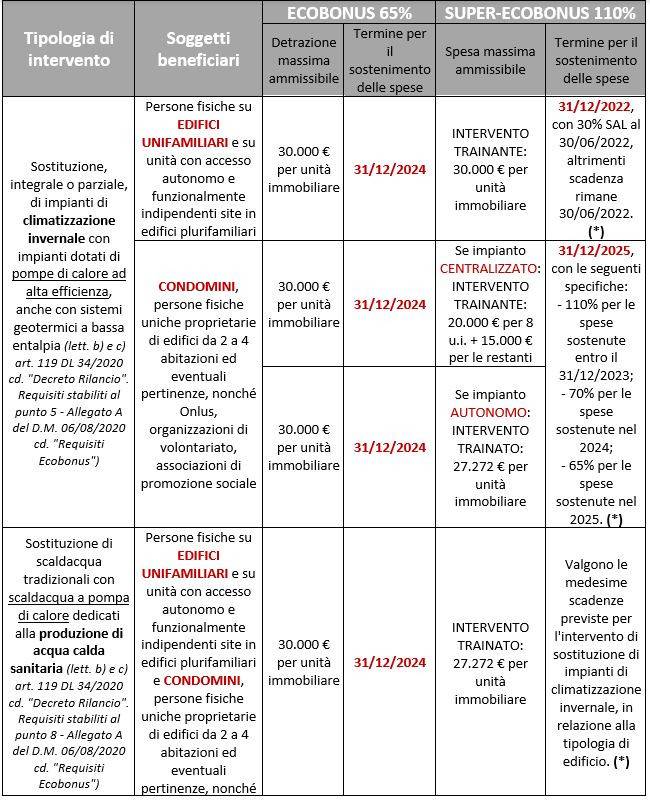

TABELLA 1: Detrazioni fiscali previste dagli incentivi statali Ecobonus 65% e Super-Ecobonus 110%

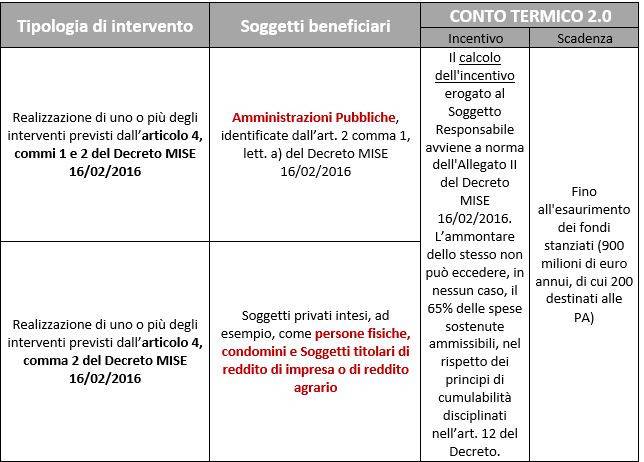

TABELLA 2: Detrazioni fiscali previste dall’incentivo Conto Termico 2.0

*Per IACP ed enti aventi le stesse finalità sociali, nonché per cooperative di abitazione a proprietà indivisa il termine ultimo per il sostenimento delle spese è prorogato al 31/12/2023, a condizione che al 30/06/2023 si raggiunga uno stato di avanzamento lavori di almeno il 60%, altrimenti il termine ultimo per sostenere le spese rimane il 30/06/2023. Si precisa che per tali soggetti, ai sensi del comma 3-bis, art. 119. D.L. n. 34/2020, gli interventi in essere al 30/06/2023, sono esclusivamente quelli relativi al Super-Ecobonus (commi da 1 a 3, art. 119). Solo per i lavori che rispettano tali requisiti, quindi, è prevista l’ulteriore proroga di sei mesi. Per le spese sostenute a fronte di interventi “trainanti” rientranti nell’ambito del Super-Sismabonus, il termine ultimo per accedere al Superbonus rimane stabilito al 30/06/2022.

Per gli interventi effettuati nei comuni dei territori colpiti da eventi sismici verificatisi a far data dal 1° aprile 2009 dove sia stato dichiarato lo stato di emergenza, la detrazione spetta nella misura del 110% per tutte le spese sostenute entro il 31/12/2025.

Ecobonus 65% e Super-Ecobonus 110%

L’Ecobonus è la detrazione IRPEF o IRES spettante ai contribuenti che effettuano lavori per il risparmio energetico di edifici esistenti. Il bonus viene erogato nella forma di riduzione delle imposte dividere, in 10 rate annuali di pari importo.

Il Superbonus è un’agevolazione fiscale prevista dal cd. “Decreto Rilancio” (Decreto-legge n.34/2020) che eleva al 110% l’aliquota di detrazione delle spese sostenute per l’efficientamento energetico degli edifici esistenti, prevista dall’Ecobonus. La detrazione viene ripartita in 4 quote annuali di pari importo, entro i limiti di capienza dell’imposta annua derivante dalla dichiarazione dei redditi. I due requisiti principali di accesso alle aliquote maggiorate sono l’obbligo di effettuare almeno uno degli interventi cd. “trainanti” e il vincolo di raggiungere, nello stato post-interventi, un salto di almeno due classi energetiche rispetto allo stato di fatto.

All’art. 121 del D.L. Rilancio viene stabilito che i soggetti che sostengono le spese per gli interventi elencati al comma 2 del D.L. possono optare, in luogo dell'utilizzo diretto della detrazione, alternativamente: per un contributo, sotto forma di sconto sul corrispettivo dovuto fino a un importo massimo pari al corrispettivo dovuto, anticipato dal fornitore che ha effettuato gli interventi e da quest'ultimo recuperato sotto forma di credito d'imposta, con facoltà di successiva cessione del credito ad altri soggetti, ivi inclusi gli istituti di credito e gli altri intermediari finanziari; per la trasformazione del corrispondente importo in credito d'imposta, con facoltà di successiva cessione ad altri soggetti, ivi inclusi istituti di credito e altri intermediari finanziari.

I requisiti tecnici per accedere alle detrazioni fiscali del 65% e del 110%

Sono agevolabili gli interventi disciplinati dal comma 347, articolo 1, Legge 296/2006, ossia:

- a) Sostituzione, integrale o parziale, di impianti di climatizzazione invernale con impianti dotati di pompe di calore ad alta efficienza, anche con sistemi geotermici a bassa entalpia;

- b) Sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria.

L’intervento deve configurarsi come sostituzione integrale o parziale del vecchio impianto di climatizzazione invernale e non come nuova installazione e deve rispettare i seguenti requisiti:

- Per interventi con data di inizio lavori a partire dal 6 ottobre 2020, le pompe di calore oggetto di installazione devono garantire un coefficiente di prestazione (COP/GUE) e, qualora l’apparecchio fornisca anche il servizio di climatizzazione estiva, un indice di efficienza energetica (EER) maggiore o uguale ai pertinenti valori minimi, fissati nell’allegato F al D.M. 6.08.2020;

- Qualora siano installate pompe di calore elettriche dotate di variatore di velocità (inverter), i pertinenti valori di cui all’allegato I al D.M. 6.08.2009 e all’allegato F al D.M. 6.08.2020 sono ridotti del 5%;

- Il sistema di distribuzione deve essere messo a punto ed equilibrato in relazione alle portate. Per interventi con data di inizio lavori a partire dal 6 ottobre 2020, tale requisito è richiesto e va riportato nell’asseverazione per impianti di potenza termica utile complessiva superiore a 100 kW (dichiarata dal fornitore nelle condizioni di temperature di cui all’allegato F);

- Nel caso di sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria, deve essere rispettata la condizione prevista dal punto 3, lettera c), dell’allegato 2 al D.Lgs. 28/2011 (COP>2,6).

L'ARTICOLO CONTINUA...

SCARICA* IL PDF E LEGGI IL DOCUMENTO IN VERSIONE INTEGRALE (IN ALLEGATO)

*Previa registrazione sul sito di INGENIO

Incentivi

Newws e approfondimenti sugli Incentivi utlizzabili nel settore delle costruzioni.

Pompe di Calore

Le pompe di calore sono soluzioni efficienti per riscaldare, raffrescare e produrre acqua calda negli edifici. Su INGENIO trovi articoli tecnici, guide operative, normative e casi studio per progettare e installare al meglio.