Edifici storici e vincolati: le possibilità di incentivo

Nel nostro Paese gli edifici storici e sottoposti a vincolo architettonico sono ampiamente diffusi. Questi sono un bene prezioso che deve essere preservato, ma come è possibile intervenire per riqualificare tali immobili? Quali sono gli incentivi a disposizione per questi interventi?

Nel presente articolo si intende dare risposta a queste domande.

Quando si ha a che fare con un edificio vincolato?

In Paesi come l’Italia, caratterizzati da una forte impronta storica, è facile trovare edifici sottoposti a vincolo architettonico. Questi edifici rappresentano un elemento di pregio, e come tali devono essere tutelati e preservati per conservarli nel tempo. D’altro canto, per poter mantenere “vivi” questi edifici, è essenziale poterli adeguare alle esigenze della società, le quali sono invece mutevoli nel tempo. Ovviamente, quando si interviene su edifici del genere, si incontrano criticità maggiori rispetto a edifici non storici e vincolati: si capisce quindi che i sistemi di incentivazione in questi casi acquistano una ancor più “stimolante” importanza.

Ma cosa si intende per “Edificio Vincolato”? Troviamo la sua definizione nel Codice dei Beni Culturali (D.Lgs n. 42 del 2004): si definisce immobile vincolato, un bene di proprietà privata, per il quale sia stata notificata e motivata al proprietario una dichiarazione di interesse culturale, da parte della Soprintendenza di competenza. Ciò porta al proprietario una serie di vincoli e obblighi relativi al godimento del suo bene: non può demolirlo, modificarlo o restaurarlo senza l’autorizzazione del Ministero per i Beni Culturali e ambientali, non può adibirlo ad usi non compatibili con il suo carattere storico o artistico, o tali da recare pregiudizio alla sua conservazione o integrità (Art.21).

La presenza del vincolo è in genere riportata negli atti di rogito dell’immobile (ai sensi degli Articoli 59 e 60 del Codice). In alternativa è possibile consultare il portale “Vincoli in rete”, ovvero il portale unico nazionale per l’individuazione degli immobili vincolati, o recarsi all’ufficio tecnico comunale e richiedere la consultazione della Tavola dei Vincoli del Comune di afferenza. Nel Regolamento Urbanistico Edilizio (RUE) del comune, sono infatti riportati i vincoli e le norme che disciplinano gli interventi sugli edifici vincolati, così come su tutto il patrimonio edilizio esistente nei centri storici.

Vediamo nei prossimi capitoli quali sono gli incentivi disponibili per eseguire gli interventi su questi edifici, anticipando che esistono, oltre ai bonus di cui siamo abituati a parlare (i classici Bonus nelle diverse declinazioni), alcune forme incentivanti apposite valide in alcuni casi specifici (una detrazione d’imposta lorda e un incentivo a fondo perduto).

Bonus, Ecobonus, Sismabonus e Detrazione d’imposta

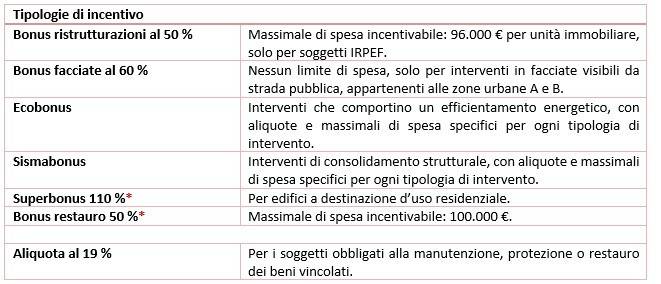

Gli interventi realizzati su immobili vincolati possono godere di tutti gli incentivi e le aliquote ad oggi vigenti in materia di riqualificazione del patrimonio edilizio esistente, a patto ovviamente che venga rispettato ogni specifico requisito. Si intendono quindi gli incentivi per la Ristrutturazione al 50%, gli incentivi Ecobonus e Sismabonus, il Bonus facciate e il Superbonus 110%.

A queste si aggiunge una detrazione dall’imposta lorda pari al 19 % delle spese sostenute, per i soggetti obbligati alla manutenzione, protezione o restauro delle cose vincolate ai sensi del Codice dei beni culturali e del paesaggio, secondo quanto indicato nell’Art.15, comma 1, lettera g del Testo Unico delle Imposte sui Redditi (TUIR). Tale agevolazione risulta inoltre essere “cumulabile con le agevolazioni già previste sugli immobili oggetto di vincolo ai sensi del Decreto Legislativo 22 gennaio 2004, n. 42, ridotte nella misura del 50 per cento” (così come riportato nell’Art.16-bis del TUIR).

Si riporta di seguito uno schema riassuntivo delle principali forme di incentivo, rientranti in questa prima categoria, alcune delle quali saranno di seguito approfondite (*).

Superbonus 110%

Gli interventi di efficientamento energetico dell’edificio, indicati nell’Art. 16-bis, lett e) del TUIR (quali miglioramento termico dell’edificio, installazione di pannelli solari e fotovoltaici, riduzione del fabbisogno energetico per il riscaldamento, sostituzione di impianti di climatizzazione invernale, acquisto e posa in opera di schermature solari…) sono incentivabili al 110% anche per gli edifici vincolati. La differenza rispetto agli edifici non vincolati è sull’applicazione dei concetti di interventi trainanti e trainati, inquanto per gli edifici sottoposti a vincolo non è sempre possibile realizzare quegli interventi trainanti, necessari per poter accedere all’incentivo (ad esempio, è fatto comune il divieto di interventi in facciata per la realizzazione di un cappotto termico.

Per risolvere tali criticità, l’Art.119 comma 2 del Decreto Rilancio ha introdotto una specifica deroga per gli edifici soggetti a vincolo di Soprintendenza, al fine di consentire il beneficio della detrazione al 110% anche nel caso in cui gli interventi effettuati siano classificati come trainati e non trainanti.

La deroga è inoltre richiamata all’interno della Circolare dell’Agenzia delle Entrate n. 24/E: “Qualora l’edificio sia sottoposto ad almeno uno dei vincoli previsti dal codice dei beni culturali e del paesaggio o gli interventi trainanti di efficientamento energetico siano vietati da regolamenti edilizi, urbanistici e ambientali, la detrazione del 110% si applica in ogni caso a tutti gli interventi trainati, fermo restando il rispetto della condizione che tali interventi portino a un miglioramento minimo di due classi energetiche oppure, ove non possibile, il conseguimento della classe energetica più alta, nel senso sopra chiarito. Pertanto, se l’edificio è sottoposto ai vincoli previsti dal predetto codice dei beni culturali e del paesaggio o il rifacimento dell’isolamento termico è vietato da regolamenti edilizi, urbanistici e ambientali, il Superbonus si applica, comunque ai singoli interventi ammessi all’Ecobonus (ad esempio, sostituzione degli infissi), purché sia certificato il miglioramento energetico”.

Si specifica quindi che la deroga è valida solo nel caso in cui siano vietati o impossibili da realizzare gli interventi trainanti di coibentazione o riqualificazione di centrali termiche centralizzate (in caso di edifici condominiali), a patto che venga comunque dimostrato il duplice salto di classe energetica, certificato mediante APE pre e post intervento.

Ne consegue che l’aliquota del 110% sia applicabile alla sola sostituzione degli infissi, anche se è altamente improbabile il raggiungimento del doppio salto di classe con questa tipologia di intervento. Si possono però integrare interventi mirati sulla copertura o per l’eliminazione dei ponti termici.

CHIARIMENTO ENEA: (senza diretto riscontro da parte dell’Agenzia delle Entrate)

Tali deroghe possono essere previste solo nei casi in cui il vincolo interessi l’intero edificio nel suo complesso.

In pratica, quando il vincolo riguarda solo la facciata dell’edificio visibile dall’esterno, ma è possibile effettuare interventi di coibentazione sulle facciate che danno sul cortile interno, o sul tetto, sarà comunque necessario procedere con gli interventi trainanti ammessi, pena il mancato riconoscimento delle agevolazioni del Superbonus.

CHIARIMENTO AGENZIA DELLE ENTRATE

Nel caso degli edifici vincolati è possibile intervenire anche su unità immobiliari non funzionalmente indipendenti all’interno di edifici plurifamiliari.

In risposta all’Interpello n. 595 del 16 dicembre 2020 l’Agenzia delle Entrate ha fornito una serie di chiarimenti in merito alla possibilità di accedere alle agevolazioni Superbonus in caso di interventi trainati realizzati su immobili tutelati. Tra questi, si conferma la possibilità di beneficiare della detrazione maggiorata prevista dal comma 1 dell’Articolo 119 del Decreto Rilancio rispetto agli interventi trainati eseguiti su singole unità immobiliari che fanno parte di un condominio tutelato, purché venga certificato il duplice salto di classe energetica.

Si ritiene inoltre necessario evidenziare che la detrazione del 110% rimane comunque esclusa per le unità immobiliari appartenenti alle categorie catastali A/1 (così come A/8, A/9), categorie non rare all’interno di questi immobili.

L'ARTICOLO CONTINUA...

Nel proseguo, si parlerà di cappotto per gli edifici storici, bonus restauro 50% e incentivo a fondo perduto.

SCARICA IL PDF E LEGGI L'ARTICOLO IN VERSIONE COMPLETA

*Previa registrazione gratuita al sito di INGENIO