https://www.ingenio-web.it/articoli/contabilizzazione-del-calore-ecco-la-nuova-norma-uni-10200/"MsoNormal">Allineamento di simboli e diciture alle specifiche tecniche UNI/TS 11300 e al pacchetto normativo EPBD;

Miglioramento nella determinazione dei fattori di ripartizione dei parametri globali tra i differenti servizi, facendo in modo di ricorrere per quanto possibile a parametri misurati anziché teorici;

Affinamento della metodologia di formulazione del prospetto revisionale;

Estensione della metodologia di ripartizione delle spese alla climatizzazione estiva, la produzione di ACS, la ventilazione e il riscaldamento aeraulico;

Introduzione di una metodologia per la ripartizione delle spese per gli edifici ad utilizzazione discontinua o saltuaria;

Descrizione approfondita delle condizioni di utilizzo dei ripartitori di calore nel rispetto della UNI EN 834;

Introduzione di una gerarchia a quattro livelli per la determinazione della potenza dei corpi scaldanti;

l’introduzione di indicazioni specifiche per la procedura di calcolo in alcuni casi particolari.

Fattore d’uso: utilizzazione discontinua o saltuaria

L’incidenza della quota involontaria tende ad essere tanto maggiore quanto minore è l’utilizzo dell’edificio, questo avviene in particolare nei casi di occupazione saltuaria. In questi edifici infatti le dispersioni dovute alla distribuzione del vettore termico incidono in percentuale maggiore.

Nei casi di contabilizzazione indiretta il consumo involontario viene calcolato come frazione dell’energia erogata dalla centrale termica. L’incidenza dell’involontario dipende da fattore di utilizzo, calcolato, in Tailored Rating, come rapporto tra consumo effettivo totale e fabbisogno energetico in ingresso alla distribuzione. Se tale valore risulta inferiore a 0.8 si rientra nel caso di edificio occupato saltuariamente.

Ripartitori di calore

La norma UNI 10200 recepisce quanto stabilito dalla UNI EN 834 in materia di ripartitori di calore.

In commercio possono essere presenti ripartitori programmati e non programmati, la norma UNI 10200 tuttavia raccomanda la programmazione dei dispositivi programmabili, inoltre non viene consentita la presenza, all’interno di uno stesso condominio, di ripartitori sia programmati che non. In ogni caso, per garantire la giusta trasparenza, è necessario che ogni utente sia informato circa la tipologia di ripartitori installati e circa tutte le eventuali modifiche successive all’installazione.

Gestione dei particolari

La consueta procedura deve essere corretta in caso di edifici o impianti particolari.

Le tubazioni, ad esempio, sono distinte tra tubazioni poste a monte e a valle del distacco dell’impianto. Nel caso di contabilizzazione indiretta vengono calcolate le emissioni delle tubazioni di pertinenza delle singole unità immobiliari, nel caso di contabilizzazione diretta invece le emissioni delle tubazioni sono già calcolate nelle misure effettuate dal contatore. Per quanto riguarda i tubi posti a monte del distacco dall’impianto condominiale invece le emissioni devono essere comprese nel consumo involontario e ripartite quindi tra le unità immobiliari secondo i millesimi di fabbisogno.

Potenza termica dei corpi scaldanti

È necessario determinare la potenza dei corpi scaldanti presenti nelle singole unità immobiliari, a questo scopo la nuova UNI 10200 fornisce una gerarchia da seguire per il calcolo:

- la potenza termica deve essere ricavata dalla UNI EN 442-2;

- se il corpo scaldante è antecedente a tale norma il calcolo deve essere effettuato ai sensi di una norma nazionale in conformità alle condizioni definite al punto 5.3.1 della EN 834;

- se il corpo scaldante non è coperto da tali norme la potenza può essere ricavata attraverso prove di laboratorio;

- se non si verifica nessuna delle condizioni ai punti precedenti può essere utilizzato, per il calcolo, qualsiasi metodo validato sperimentalmente.

Valutazione dei fabbisogni

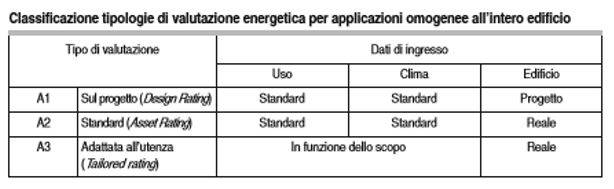

I millesimi di fabbisogno sono calcolati secondo le specifiche tecniche UNI/TS 11300 parte 1 e 2 mediante valutazione di tipo A2. L’Asset Rating (A2) prevede di usare dati standard per i valori climatici e di utilizzo dell’edificio. Per quanto riguarda invece il calcolo dei parametri necessari alla ripartizione delle spese la valutazione da utilizzare è di tipo A3, basata sulle condizioni reali.

CLASSIFICAZIONE DA UNI/TS 11300-1

Se, infine, non è presente un impianto di termoregolazione e contabilizzazione del calore, i consumi vengono ripartiti in base ai millesimi di potenza termica installata.

La norma UNI 10200 definisce i criteri di ripartizione per le spese di riscaldamento, raffrescamento e produzione di acqua calda sanitaria per edifici serviti da impianti centralizzati.

La norma UNI 10200 definisce i criteri di ripartizione per le spese di riscaldamento, raffrescamento e produzione di acqua calda sanitaria per edifici serviti da impianti centralizzati.