Ristrutturazioni edilizie: attenti a non sbagliare il bonifico parlante. Le istruzioni per essere in regola

La Legge di Bilancio 2019 confermerà la gran parte delle agevolazioni fiscali sulle ristrutturazioni edilizie, ma la condizione essenziale per non perdere il diritto alla detrazione è quella del pagamento tramite bonifico parlante, che deve rispettare determinate regole. Ecco quali

Come si compila un bonifico parlante per lavori di ristrutturazione, acquisto di mobili e per l'ecobonus al fine di beneficiare delle detrazioni fiscali? La domanda viene fuori spesso e, in previsione della proroga che la Manovra 2019 - attualmente al Senato per la seconda lettura - effettuerà su praticamente tutti i tipi di agevolazione fiscale, è importantissimo ricordarsi che la compilazione del bonifico parlante è uno degli adempimenti richiesti per beneficiare delle detrazioni in oggetto.

Bonifico parlante per ristrutturazioni edilizie: cos'è, causale e dati da inserire

Prima di tutto ricordiamo che il bonifico parlante è uno dei pochi metodi di pagamento che permettono di avere traccia sia dei dati del destinatario che del contribuente che ha sostenuto le spese. Riguardo alle ristrutturazioni edilizie al 50%, ad oggi rappresenta l'unico strumento idoneo (senza, non si può beneficiare degli sgravi).

Questi i dati da inserire:

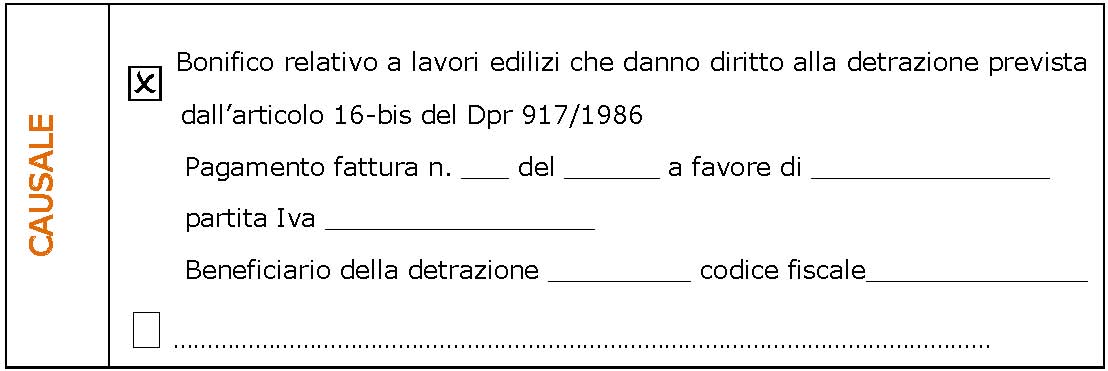

- causale del versamento, con riferimento alla norma (articolo 16-bis del dpr 917/1986);

- codice fiscale del beneficiario della detrazione (NB - nel caso di lavori su un condominio, il codice fiscale da inserire è quello del condominio, non quello di chi materialmente esegue il pagamento allo sportello);

- codice fiscale o numero di partita Iva del beneficiario del pagamento.

Bonifico parlante: corrispondenza tra l'ordinante e chi chiede la detrazione

E' basilare, inoltre, che l'ordinante del bonifico sia la stessa persona che sulla propria dichiarazione dei redditi chiede la detrazione 50% sulle detrazioni.

Se i lavori di ristrutturazione sono eseguiti su immobili in comproprietà tra diversi soggetti, il bonifico bancario deve riportare il nome, il cognome e il codice fiscale di tutti i proprietari e non solo di colui che esegue il bonifico.

Esempio pratico

Abbiamo quindi chiarito che, per ottenere la detrazione del 50%, è necessario pagare le fatture con bonifico bancario o postale indicando, oltre al codice fiscale del beneficiario e la partita Iva dell'impresa, anche la causale di versamento (del tipo “Bonifico di pagamento per lavori di ristrutturazione edilizia (detrazione fiscale 50%) articolo 16–bis del Dpr 917/1986. Pagamento della fattura n. XY del giorno/mese/anno”).

In alternativa, si ritiene sufficiente anche l'indicazione: detrazione del 50%, acquisto condizionatore (usando il modello di bonifico specifico per le ristrutturazioni edilizie), in modo comunque da consentire la ritenuta dell'8% da parte della banca che accredita il versamento nel conto corrente del fornitore (articolo 25 del Dl 78/2010, convertito, con modificazioni, nella legge 122/2010 e successive modifiche).

Bonifico parlante anche per altri bonus edilizi

Il bonifico parlante si può utilizzare non solo per il bonus ristrutturazioni edilizie ma anche per ecobonus, sismabonus, bonus mobili ecc. Quel che è importante ricordare è che il riferimento normativo indicato nell'oggetto del bonifico deve essere il quanto più preciso possibile.

Per il bonus mobili, ad esempio, si potrebbe scrivere così: "Spese per arredi o elettrodomestici ai sensi dell art. 16, comma 2, DL 63/2013. Pagamento della fattura n XY del giorno/mese/anno".

Per l'ecobonus, stesso 'refrain'. Questa la causale: "Lavori di riqualificazione energetica. Detrazione 55-65%, ai sensi dell'art.1, commi 344-347, legge 296/2006. Pagamento della fattura n XY del giorno/mese/anno". Qua sotto, per completezza, segnaliamo l'immagine del modello per la causale del bonifico bancario parlante proposto nella guida dell'Agenzia delle Entrate sulle agevolazioni per le opere edilizie.

Legge di Bilancio 2019: tutte le proroghe dei bonus edilizi

Come già ampiamente approfondito in prececenza, l'art.11 del DDL Bilancio 2019, che nell'A.S.291 è diventato il comma 40 dell'unico articolo, conferma la proroga di un anno degli attuali bonus edilizi per ristrutturazioni e risparmio energetico, su singole unità immobiliari. Viene quindi disposta la proroga, per l’anno 2019, delle detrazioni spettanti per le spese sostenute per gli interventi di efficienza energetica, ristrutturazione edilizia e per l’acquisto di mobili e di grandi elettrodomestici, la cui disciplina è contenuta, rispettivamente, negli articoli 14 e 16 del decreto legge 4 giugno 2013, n. 63. Verranno prorogati i bonus su:

- detrazioni fiscali per interventi di ristrutturazione edilizia: la lettera b) n. 1) proroga al 31 dicembre 2019 la misura della detrazione al 50 per cento, fino ad una spesa massima di 96.000 euro, per gli interventi di ristrutturazione edilizia indicati dall’articolo 16-bis, comma 1, del TUIR (con una modifica all’articolo 16 del D.L.63/2013);

- detrazioni per l'acquisto di mobili e di grandi elettrodomestici finalizzati all'arredo dell'immobile oggetto di ristrutturazione (cd. Bonus Mobili): la lettera b), n. 2) proroga al 2019 la detrazione al 50 per cento per l'acquisto di mobili e di elettrodomestici di classe non inferiore ad A+ (A per i forni), per le apparecchiature per le quali sia prevista l'etichetta energetica, finalizzati all'arredo dell'immobile oggetto di ristrutturazione (con una modifica all’articolo 16, comma 2, D.L.63/2013);

- detrazioni per interventi di riqualificazione energetica (comprensivo degli interventi per impianti di microgenerazione e degli interventi sui singoli immobili IACP): il comma 1, lettera a), n.1) dell’articolo in esame proroga al 31 dicembre 2019 il termine previsto per avvalersi della detrazione d'imposta nella misura del 65% per le spese relative ad interventi di riqualificazione energetica degli edifici (c.d. ecobonus) disposta ai commi 1 e 2, lettera b), dell’articolo 14 del decreto-legge 4 giugno 2013, n. 63.

L'art.12, invece, diventato comma 41, dispone la proroga delle detrazioni fiscali per interventi di sistemazione a verde. Nel dettaglio si proroga di un anno (dal 2018 a tutto il 2019) l’agevolazione fiscale inerente alla sistemazione a verde di aree scoperte di immobili privati a uso abitativo. L’agevolazione riguarda l’IRPEF e consiste nella detrazione dall’imposta lorda del 36 per cento della spesa sostenuta, nei limiti di un massimo di spesa di euro 5000 annui e – pertanto – entro la somma massima detraibile di 1800 euro.