Superbonus 110% tra scadenze e unità immobiliari: tutto su edifici unifamiliari, plurifamiliari, condomini

Quali sono le differenze tra edificio unifamiliare, plurifamiliare e condominio in ottica Superbonus 110%? Quando scade la possibilità di prendere la maxi-agevolazione a seconda del tipo di edificio? Come bisogna comportarsi in caso diaccesso autonomo? Cosa succede se ci sono anche delle pertinenze? E l'indipendenza funzionale come influisce sul tutto? Proviamo a rispondere per chiarire un po' di dubbi...

Abbiamo parlato di Superbonus 110% ‘dal 1 gennaio 2022’ in poi sia nell’analisi della Legge di Bilancio 2022 che nell’articolo dedicato alle novità in materia di maxi-agevolazione con testo coordinato tra le modifiche apportate dalla Manovra e gli articoli di riferimento del Decreto Rilancio, il ‘padre’ del 110%.

Siccome ci iniziano ad arrivare richieste di chiarimenti che vertono, in parte, sulla possibilità di beneficiare di ‘questa’ o ‘quella’ proroga a seconda della tipologia di edificio sul quale si andranno ad eseguire i lavori, e in attesa dei primi interpelli ‘post Manovra’ dell’Agenzia delle Entrate (che arriveranno, abbiate fede…), vediamo brevemente di chiarire le differenze in termini di definizione tra le tipologie più ‘classiche’ di edifici, cioè:

- edifici unifamiliari,

- edifici plurifamiliari,

- condomini,

differenziando, per ciascuno, con la nuova scadenza per beneficiare del Superbonus 110%.

La pretesa di rispondere a tutti i dubbi ovviamente non c'è, ma intanto mettiamo qualche puntino sulle "i", sempre coscienti che, per alcuni casi, solo il Fisco potrà sbrogliare la matassa (e, in tal senso, consigliamo sempre di riolgersi direttamente alla fonte se la casistica appare intricata...).

Edifici unifamiliari

Li conosciamo come ‘villette’, ma atteniamoci alla definizione più aggiornata che troviamo all’art.1 comma 3 lettera i) del Decreto Prezzi o Decreto Requisiti Tecnici (DM MISE 6 agosto 2020): “per edificio unifamiliare si intende quello riferito ad un’unica unità immobiliare di proprietà esclusiva, funzionalmente indipendente, che disponga di uno o giù accessi autonomi dall’esterno e destinato all’abitazione di un singolo nucleo familiare. Una unità immobiliare può ritenersi «funzionalmente indipendente» qualora sia dotata di installazioni o manufatti di qualunque genere, quali impianti per l’acqua, per il gas, per l’energia elettrica, per il riscaldamento di proprietà esclusiva (ad uso/ autonomo esclusivo) e la presenza di un «accesso autonomo dall’esterno», presuppone che l’unità immobiliare disponga di un accesso indipendente non comune ad altre unità immobiliari, chiuso da cancello o portone d’ingresso che consenta l’accesso dalla strada o da cortile o giardino di proprietà esclusiva”.

Il fabbricato, quindi, deve essere fisicamente disgiunto dal resto delle unità.

NB - L’Agenzia delle Entrate ha chiarito che un'unità immobiliare può ritenersi “funzionalmente indipendente” qualora sia dotata di almeno tre delle seguenti installazioni o manufatti di proprietà esclusiva: impianti per l'approvvigionamento idrico, impianti per il gas, impianti per l'energia elettrica, impianto di climatizzazione invernale.

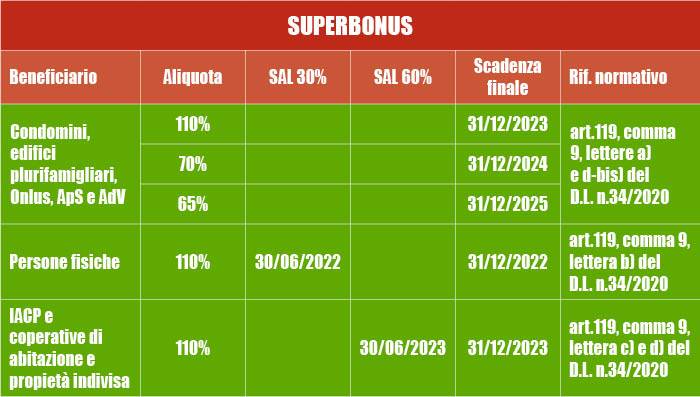

Bene: il secondo periodo del comma 8-bis dell’art.119 del DL 34/2020, come modificato dalla legge 234/2021, prevede che per gli interventi effettuati su questo tipo di unità immobiliari dalle persone fisiche, il Superbonus spetta anche per le spese sostenute entro il 31 dicembre 2022 a condizione che alla data del 30 giugno 2022 siano stati effettuati lavori per almeno il 30 per cento dell'intervento complessivo (SAL al 30%).

In quattro righe, quindi, abbiamo la discriminante valida per gli interventi effettuati su edificio unifamiliare o unità autonome, compiuti dalle persone fisiche di cui al comma 9 lettera b).

Edifici plurifamiliari e condomini

Li abbiamo messi insieme perché hanno lo stesso orizzonte temporale di proroga.

Partiamo dalla definizione.

Gli edifici plurifamiliari indicati al comma 9, lettera a) dell’art.119 del DL 34/2020 hanno tutte le unità immobiliari con un'unica proprietà (singola o in comproprietà tra più persone fisiche).

Il condominio, invece, è la rappresentazione di un edificio in cui le unità immobiliari (anche solo 2) hanno proprietari differenti. Abbiamo un condominio quando in un edificio esistono contemporaneamente più unità immobiliari di proprietà esclusiva di due o più persone, insieme a delle parti comuni, strutturalmente e funzionalmente connesse alle prime.

Un condominio minimo, infine, è un condominio in cui siano presenti almeno 2 proprietari e non più di 4.

Un paio di esempi per comprendere meglio:

- edificio con 2 (o 3, o 4) unità immobiliari e proprietari in comproprietà marito e moglie o di un singolo propritario): è plurifamiliare;

- edificio con 2 unità immobiliari e 2 diverse proprietà: bisogna verificare la "condominialità" ovvero la presenza di parti comuni.

Ora quel che dice la Manovra sulle scadenze.

Per gli interventi effettuati dai condomini e dalle persone fisiche (al di fuori dell'esercizio di attività di impresa, arte o professione) con riferimento agli interventi su edifici composti da due a quattro unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche, compresi quelli effettuati dalle persone fisiche sulle singole unità immobiliari all’interno dello stesso condominio o dello stesso edificio, nonché quelli effettuati su edifici oggetto di demolizione e ricostruzione, la detrazione spetta anche per le spese sostenute:

- entro il 31 dicembre 2025,

- nella misura del 110 per cento per quelle sostenute entro il 31 dicembre 2023;

- del 70 per cento per quelle sostenute nell’anno 2024;

- del 65 per cento per quelle sostenute nell’anno 2025.

Qui dobbiamo rifarci al comma 8-bis primo periodo dell’art.119 DL 34/2020, secondo cui “per gli interventi effettuati dai condomini, dalle persone fisiche di cui al comma 9, lettera a), e dai soggetti di cui al comma 9, lettera d-bis), compresi quelli effettuati dalle persone fisiche sulle singole unità immobiliari all’interno dello stesso condominio o dello stesso edificio, compresi quelli effettuati su edifici oggetto di demolizione e ricostruzione di cui all’articolo 3, comma 1, lettera d), del testo unico delle disposizioni legislative e regolamentari in materia edilizia, di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, la detrazione spetta anche per le spese sostenute entro il 31 dicembre 2025, nella misura del 110 per cento per quelle sostenute entro il 31 dicembre 2023, del 70 per cento per quelle sostenute nell’anno 2024 e del 65 per cento per quelle sostenute nell’anno 2025”.

E’ evidente che ci si riferisce a interventi effettuati da condomìni e persone fisiche di cui al comma 9 lettera a), per edifici composti da 2 a 4 unità immobiliari.

Nel caso di edifici composti da 5 o più unità immobiliari, non si ha diritto all'incentivo.

Ok, ma le pertinenze?

Nel conteggio del numero massimo di unità immobiliari non bisogna considerare le pertinenze.

Qui bisogna tornare alla risposta all'interrogazione in Commissione Finanze n. 5-05839 del 29 aprile 2021: ai fini della verifica del limite delle 4 «unità immobiliari» si ritiene che le pertinenze non debbano essere considerate autonomamente anche se distintamente accatastate.

Pertanto, ad esempio, può fruire del Superbonus 110% anche l'unico proprietario di un edificio composto da 4 unità immobiliari abitative e 4 pertinenze, che realizza interventi finalizzati al risparmio energetico sulle parti comuni del predetto edificio. In pratica, agli edifici posseduti da un unico proprietario o da più comproprietari, si applicano, in generale, i chiarimenti di prassi forniti relativamente agli edifici in “condominio".

E l’indipendenza funzionale?

Secondo la risposta 665/2021 del Fisco, "la sussistenza dei requisiti dell'autonomia funzionale e della presenza di accesso autonomo dall'esterno rileva al solo fine di identificare le unità immobiliari unifamiliari o le unità immobiliari all'interno di edifici plurifamiliari ma non rileva, ovviamente, ai fini dell'individuazione degli edifici in condominio o composti da due a quattro unità immobiliari di un unico proprietario o in comproprietà tra persone fisiche al di fuori dell'esercizio di attività di impresa, arti o professioni”.

Questi requisiti, quindi, devono essere accertati solo se si vuole sfruttare il 110% come unità immobiliari all'interno di edifici plurifamiliari o nel caso di villette unifamiliari.

Ma l’accesso autonomo?

Per “accesso autonomo dall'esterno” si intende un accesso indipendente, non comune ad altre unità immobiliari, chiuso da cancello o portone d'ingresso che consenta l'accesso dalla strada o da cortile o da giardino anche di proprietà non esclusiva.

L’Agenzia delle Entrate, peraltro, ha chiarito in passato che:

- il Superbonus 110% è fruibile anche per gli interventi eseguiti in un complesso plurifamiliare, con ingresso su scala condominiale. È trascurabile, infatti, la circostanza che la stessa unità immobiliare faccia parte di un condominio o disponga di parti comuni;

- un’unità immobiliare è qualificabile come autonoma in presenza di un accesso diretto sulla strada, pubblica, privata o in multiproprietà o da un passaggio (cortile, giardino, scala esterna) comune agli altri immobili che si affaccia sulla strada o da un terreno di utilizzo non esclusivo, non essendo rilevante, a tal fine (fruibilità del 110%), il titolo di proprietà esclusiva del possessore dell'unità oggetto degli interventi (circolare 30/E/2020 paragrafo 3.1.1);

- le unità immobiliari funzionalmente indipendenti e con uno o più accessi autonomi dall'esterno, situate all'interno di edifici plurifamiliari vanno individuate verificando la contestuale sussistenza del requisito dell'indipendenza funzionale e dell'accesso autonomo dall'esterno, a nulla rilevando, a tal fine, che l'edificio plurifamiliare di cui tali unità immobiliari fanno parte sia costituito o meno in condominio (risposta a interpello n. 810 del 15 dicembre 2021).

Superbonus 110%: ok per qualsiasi edificio plurifamiliare, se autonomo

Il Superbonus 110% risulta fruibile nel presupposto che l'unità immobiliare è ubicata in un edificio plurifamiliare ma dotata di accesso autonomo e di tre impianti autonomi, indipendentemente dalla circostanza che la stessa faccia parte di un condominio o disponga di parti comuni con altre unità abitative (come, per esempio, il tetto).

Si può quindi beneficiare dell'agevolazione in presenza di un’unità abitativa collocata all'interno di un complesso plurifamiliare dotata semplicemente di un piccolo pertugio autonomo.

Se l’edificio ha più di 4 unità, cioè da 5 unità in poi, con succede?

Risposta secca: se è posseduto da un unico soggetto e viene concesso in locazione o comodato, niente Superbonus, ma si potrebbe ovviare costituendo un condominio.

Se invece le unità immobiliari del fabbricato appartenessero a diversi proprietari che a loro volta concedono in locazione o in comodato ad un unico soggetto (cd. “detentore”), allora si potrebbe prendere il Superbonus.

Superbonus

Le News e gli approfondimenti che riguardano l’applicazione del SUPERBONUS 110% in edilizia, in particolare l’evoluzione normativa, l’interpretazione dei requisiti anche attraverso i pareri degli esperti.