Superbonus e interventi di demolizione e ricostruzione: il focus su uno dei temi più interessanti

In questo focus proviamo ad analizzare tutte le varie questioni legate a questo particolare caso di intervento agevolabile, secondo le attuali norme in vigore e gli ultimi documenti di prassi delle Entrate.

In tema di Superbonus, uno degli aspetti più discussi riguarda gli interventi di demolizione ricostruzione agevolabili con Ecobonus 110 e Sismabonus 110.

Sono molti i dubbi relativi ai casi di applicabilità, al calcolo dei massimali di spesa, alla definizione delle unità immobiliari e all’eventuale possibilità di usufruire dell’agevolazione anche per l’ampliamento volumetrico.

In questo focus proviamo ad analizzare tutte le varie questioni legate a questo particolare caso di intervento agevolabile, secondo le attuali norme in vigore e gli ultimi documenti di prassi delle Entrate.

Gli interventi di demolizione e ricostruzione dopo il decreto semplificazioni

Prima di analizzare quanto previsto dal DL 34/2020 e s.m.i., occorre capire esattamente come inquadrare a livello edilizio l'intervento di demolizione e ricostruzione e in quali casi esso possa essere considerato "ristrutturazione edilizia". Infatti, prerogativa per l'accesso a qualsiasi bonus fiscale per l'edilizia e che l'intervento non ricada nell'ambito della nuova costruzione.

Il decreto semplificazioni (DL 76/2020), convertito in legge 120/2020, ha ampliato in modo significativo il concetto di "demolizione e ricostruzione" inquadrato come intervento di ristrutturazione edilizia.

Fino a poco tempo fa l'intervento di demolizione e ricostruzione era qualificato come un intervento di ristrutturazione edilizia, ma entro certi limiti. In particolare, occorreva rispettare la sagoma, il volume e l'area di sedime: insomma bisognava rientrare in una casistica precisa.

Le modifiche del decreto semplificazioni

Il DL 76/2020 ha recentemente apportato alcune modifiche principali al testo unico dell’edilizia (DPR 380/01) in tema di interventi di "demolizione e ricostruzione" hanno riguardato:

• la modifica dell'immobile preesistente, art. 3, comma 1, lettera d), relativo alla definizione degli interventi di ristrutturazione edilizia, con specifico riguardo sempre agli interventi di demolizione e ricostruzione di immobili preesistenti;

• la distanza tra edifici, art. 2-bis, comma 1-ter, in tema di rispetto della disciplina delle distanze tra edifici in caso di interventi di demolizione e ricostruzione di edifici già esistenti.

E’ necessario entrare nello specifico della disposizione normativa, per comprendere bene l'entità di questa tipologia di intervento, leggendo ed analizzando il nuovo testo aggiornato.

DPR 380/2001 - art. 3, comma 1 lettera d)

Il testo aggiornato dell’articolo 3, comma 1, lettera d) DPR 380/2001 considera gli interventi di ristrutturazione edilizia quali:

“Interventi rivolti a trasformare gli organismi edilizi mediante un insieme sistematico di opere che possono portare ad un organismo edilizio in tutto o in parte diverso dal precedente. Tali interventi comprendono il ripristino o la sostituzione di alcuni elementi costitutivi dell’edificio, l’eliminazione, la modifica e l’inserimento di nuovi elementi ed impianti.”

Ciò significa che nel momento in cui si interviene su nuovi elementi ed impianti rientriamo nell'intervento di ristrutturazione edilizia, intervento di categoria superiore rispetto alla manutenzione straordinaria.

La prima novità, con la nuova formulazione dell'articolo 3, recita:

“Nell’ambito degli interventi di ristrutturazione edilizia sono ricompresi altresì gli interventi di demolizione e ricostruzione di edifici esistenti con diversi sagoma, prospetti, sedime e caratteristiche planivolumetriche e tipologiche, con le innovazioni necessarie per l’adeguamento alla normativa antisismica, per l’applicazione della normativa sull’accessibilità, per l’istallazione di impianti tecnologici e per l’efficientamento energetico.”

È perciò consentita la possibilità di modificare la sagoma, ma anche l'area di sedime ed anche le caratteristiche planivolumetrica e tecnologiche.

In pratica, quindi, si va a ricreare un edificio completamente diverso.

La seconda novità è ancor più rivoluzionaria.

Sappiamo bene da tutta la prassi di riferimento e da ciò che ha preceduto il DL 76/2020 (Decreto Semplificazioni) che nel caso di incremento di volumetria non si ricadeva in ambito ristrutturazione ma, creando nuovi volumi, si rientrava nella lettera ‘e‘, ossia in nuova costruzione.

Quindi, con l’obiettivo di:

• consentire al contribuente di usufruire di detrazioni fiscali

• promuovere interventi di rigenerazione urbana

Il legislatore sancisce che:

“L’intervento può prevedere altresì, nei soli casi espressamente previsti dalla legislazione vigente o dagli strumenti urbanistici comunali, incrementi di volumetria, anche per promuovere interventi di rigenerazione urbana.

Costituiscono inoltre ristrutturazione edilizia gli interventi volti al ripristino di edifici, o parti di essi, eventualmente crollati o demoliti, attraverso la loro ricostruzione, purché sia possibile accertarne la preesistente consistenza.”

Bisogna, però, prestare attenzione; non ciò non vale per tutti gli edifici!

Se da un lato registriamo un notevole passo avanti per incrementare il raggio d'azione della ristrutturazione edilizia, dall'altro rimane ferma la volontà del legislatore di tutelare gli edifici nei centri storici, quindi vincolati in qualche modo ai sensi DL 42/2004.

“Rimane fermo che, con riferimento agli immobili sottoposti a tutela ai sensi del Codice dei beni culturali e del paesaggio di cui al decreto legislativo 22 gennaio 2004, n. 42, nonché, fatte salve le previsioni legislative e degli strumenti urbanistici, a quelli ubicati nelle zone omogenee A di cui al decreto del Ministro per i lavori pubblici 2 aprile 1968, n. 1444, o in zone a queste assimilabili in base alla normativa regionale e ai piani urbanistici comunali, nei centri e nuclei storici consolidati e negli ulteriori ambiti di particolare pregio storico e architettonico, gli interventi di demolizione e ricostruzione e gli interventi di ripristino di edifici crollati o demoliti costituiscono interventi di ristrutturazione edilizia soltanto ove siano mantenuti sagoma, prospetti, sedime e caratteristiche planivolumetriche e tipologiche dell’edificio preesistente e non siano previsti incrementi di volumetria.”

Si rileva pertanto un doppio scenario: zone fuori dal centro storico e zone nel centro storico con edifici vincolati.

Altra questione importante, legata alla precedente e chiarita dal dal DL Semplificazioni, fa riferimento alle distanze tra gli edifici.

DPR 380/2001 - art. 2-bis, comma 1-ter

“In ogni caso di intervento che preveda la demolizione e ricostruzione di edifici, anche qualora le dimensioni del lotto di pertinenza non consentano la modifica dell’area di sedime ai fini del rispetto delle distanze minime tra gli edifici e dai confini, la ricostruzione è comunque consentita nei limiti delle distanze legittimamente preesistenti.”

Quindi in caso di intervento di demolizione e ricostruzione, con o senza variazioni volumetriche, devono sempre essere rispettati i limiti delle distanze legittimamente preesistenti.

“Gli incentivi volumetrici eventualmente riconosciuti per l’intervento possono essere realizzati anche con ampliamenti fuori sagoma e con il superamento dell’altezza massima dell’edificio demolito, sempre nei limiti delle distanze legittimamente preesistenti.”

Le detrazioni fiscali per gli interventi di demolizione e ricostruzione

E’ possibile usufruire delle agevolazioni fiscali in edilizia inquadrato l'intervento di demolizione e ricostruzione come "ristrutturazione edilizia". Ora dobbiamo valutare quali.

Per quanto riguarda gli interventi volti al miglioramento sismico dell'edificio, ma anche per quelli di riqualificazione energetica, sono previste agevolazioni fiscali incrementate al 110%.

Il DL 34/20 (Decreto Rilancio), all'articolo 119, definisce tutte le regole per incrementare al 110% l'ecobonus e il sismabonus ordinari; si tratta di un potenziamento della detrazione:

• dal 50% o 65% al 110% per l'ecobonus;

• dal 50%, 70% o 80% a 110% per sisma bonus su edifici unifamiliari;

• dal 50%, 75% o 85% al 110% per interventi su parti comuni in condomini.

Inoltre definisce precisi limiti di spesa incentivabili che vedremo tra poco, dopo aver definito correttamente il numero di unità immobiliari.

Le pertinenze negli interventi di demolizione e ricostruzione

Occorre distinguere, negli interventi anche di demolizione e ricostruzione, ma più in generale in tutti gli interventi agevolabili con il superbonus, se si tratta di:

• edificio unifamiliare (o assimilabile);

• edificio plurifamiliare (o assimilabile), in cui sono presenti più unità immobiliari che condividono parti comuni ai sensi dell'articolo 1117 del codice civile.

Questa distinzione diventa fondamentale soprattutto rispetto alle pertinenze.

Nel caso di edificio unifamiliare, ossia residenza di un'unica famiglia (immaginiamo la classica villetta con pertinenze quali garage o deposito oppure cantina), come chiarito dalle Entrate ed esplicitato in vari documenti di prassi, le pertinenze vanno considerate unitariamente all’abitazione principale ed i massimali di spesa sono quelli riferiti all’edificio unifamiliare (in pratica 96.000 euro per il sismabonus e 50.000 per l'isolamento termico della facciata).

Nel caso di edifici plurifamiliari, qualora si costituisca un condominio (almeno due unità immobiliari o almeno una pluralità di persone che condividono parti comuni) le pertinenze autonomamente accatastate vengono conteggiate come unità immobiliari.

Ad esempio, un fabbricato con tre unità immobiliari distintamente accatastate e due garage risulterà costituito complessivamente da cinque unità immobiliari: ciò significa che, per il sisma bonus, i massimali saranno 96.000 € moltiplicato per le 5 unità.

Lo stesso criterio, con i dovuti importi, vale per l’ecobonus.

La condizione esistente prima dei lavori di demolizione e ricostruzione

Ciò che è fondamentale è valorizzare la condizione esistente prima dell'inizio lavori: i massimali di spesa saranno determinati in ragione del numero di unità immobiliari esistenti prima dell’inizio dei lavori e non di quelle realizzate.

Pertanto, per definire correttamente i limiti di spesa, rileva (occorre valorizzare) il numero delle unità prima dell'inizio dei lavori non sono la condizione che si raggiungerà a fine lavori.

I limiti di spesa ammissibile per Ecobonus e Sismabonus

Analizziamo i limiti di spesa per il Superbonus: sono previsti limiti di spesa massima agevolabile in funzione dell'intervento.

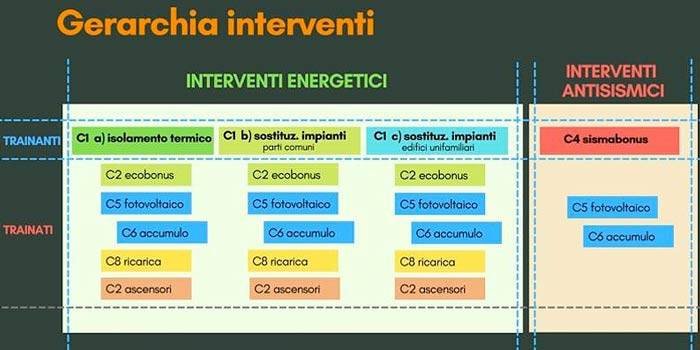

Prima di vedere i tetti di spesa agevolabile, ricordiamo la gerarchia degli interventi, che è raffigurata nell'immagine successiva.

Sismabonus 110%

Per il sismabonus la situazione è abbastanza agevole: il limite è definito dall'art. 16-bis del DPR/917 ed è pari a 96.000 € per ogni unità.

Ecobonus 110%

Per l'ecobonus, la situazione cambia notevolmente: l'art. 119 al comma 1 prevede appositi limiti per gli interventi trainanti di tipo energetico:

• edifici unifamiliari o assimilati:

o c1 a): 50.000 €

o c1 c): 30.000 €

• edifici plurifamiliari

o c1 a): 40.000 € fino a 8 ui e 30.000 € dalla nona in poi

o c1 b): 20.000 € fino a 8 ui e 15.000 € dalla nona in poi

NB: il meccanismo a scaglioni è stato introdotto dalla Circolare 24/E delle Entrate. Non è espressamente previsto dall’art. 119.

Comma 2

Per quanto riguarda gli interventi trainati di cui al comma 2 in tema di spesa massima, l’art. 119 rimanda direttamente alla precedente disciplina sull’ecobonus, ossia l’art. 14 del DL 63/2013 s.m.i. – L. 296/2006.

Pertanto, possiamo così sintetizzare:

• coibentazione pareti, pavimenti, coperture e finestre comprensive di infissi (isolamento termico involucro + infissi): detrazione massima ammissibile pari a 60.000 € cui corrisponde una spesa massima pari a 54.545,45 €;

• schermature solari e chiusure oscuranti (DL 63/2013 art. 14 c. 2): detrazione massima ammissibile pari a 60.000 € cui corrisponde una spesa massima paria 54.545,45 €;

• collettori solari (L. 296/2006 art. 1 c. 346): detrazione massima ammissibile pari a 60.000 € cui corrisponde una spesa massima paria 54. 545,45 € € 60´000.00 € 54.545.45;

• sostituzione impianti (vari) (L. 296/2006 art. 1 c. 347 DL 63/2013 art. 14 c. 2 lettera a): detrazione massima ammissibile pari a 30.000 € cui corrisponde una spesa massima paria 27. 272,73 €;

• microcogeneratori (DL 63/2013 art. 14 c. 2 b-bis): detrazione massima ammissibile pari a 100.000 € cui corrisponde una spesa massima pari a 90.909,09 €;

• sostituzione scaldacqua (DL 201/2001 art. 14 c. 4): detrazione massima ammissibile pari a 30.000 € cui corrisponde una spesa massima pari a 27.272,73 €;

• impianti alimentati da biomasse (DL 63/2013 art. 14 c. 2-bis): detrazione massima ammissibile pari a 30.000 € cui corrisponde una spesa massima pari a 27.272,73 €;

• dispositivi multimediali per controllo da remoto (L. 208/2005 art. 1 c. 88) detrazione massima ammissibile pari a 15.000 € cui corrisponde una spesa massima pari a 13.636,36 €.

Le asseverazioni per gli interventi di demolizione e ricostruzione

Negli interventi agevolai dal Superbonus, giocano un ruolo fondamentale le asseverazioni.

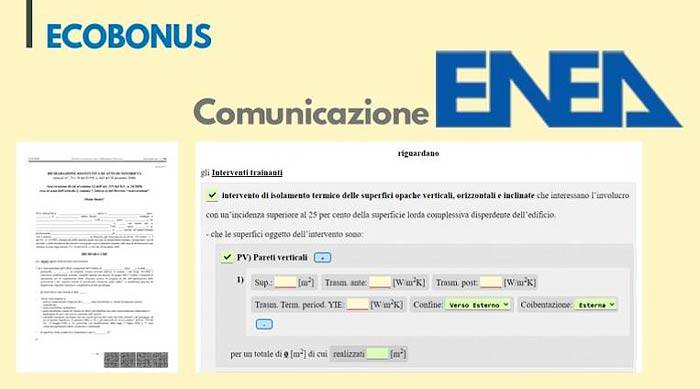

Ricordiamo rapidamente che le asseverazioni riguardanti la parte ecobonus, vanno effettuate mediante il portale ENEA.

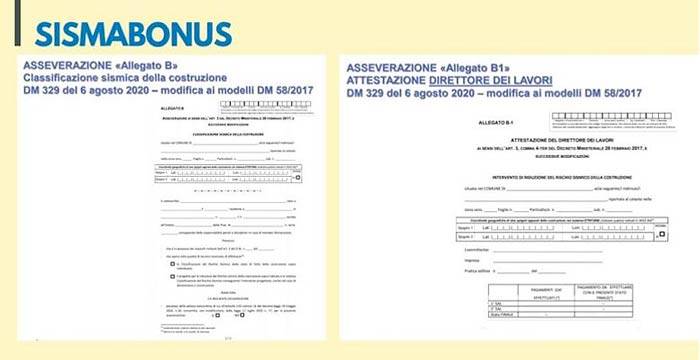

Per quanto riguarda il sismabonus, le asseverazioni sono contenute negli allegati al DM 58/2017 come modificato dal DM 329/2020, ossia allegato B (a cura del progettista), B1 (a cura del direttore dei lavori) e B2 (a cura del collaudatore), che attestano la riduzione del rischio sismico nella condizione post intervento rispetto all'edificio preesistente.

Continua la lettura dell'APPROFONDIMENTO sul PDF

Incentivi

Newws e approfondimenti sugli Incentivi utlizzabili nel settore delle costruzioni.

Superbonus

Le News e gli approfondimenti che riguardano l’applicazione del SUPERBONUS 110% in edilizia, in particolare l’evoluzione normativa, l’interpretazione dei requisiti anche attraverso i pareri degli esperti.