Superbonus 110%: Decreto Prezzi ufficiale coi requisiti tecnici e i valori limite! Testo e specifiche

Il decreto - firmato e pubblicato - definisce anche i nuovi valori limite che devono assicurare gli elementi edilizi riqualificati o sostituiti in seguito ad interventi migliorativi dell'efficienza energetica

Il decreto del MISE - firmato e pubblicato - definisce anche i nuovi valori limite che devono assicurare gli elementi edilizi riqualificati o sostituiti in seguito ad interventi migliorativi dell'efficienza energetica

Ormai siamo operativi al 99%, per il Superbonus 110%. Manca infatti solamente la circolare attuativa dell'Agenzia delle Entrate, in uscita imminente comunque, visto che dopo l'ufficialità del Decreto Asseverazioni è arrivato anche il testo finale, firmato e pubblicato sul sito del MISE, del cd. Decreto Prezzi (Requisiti Tecnici), che definisce i requisiti tecnici che devono soddisfare gli interventi che danno diritto alla detrazione delle spese sostenute per interventi di efficienza energetica del patrimonio edilizio esistente, spettanti ai sensi del citato articolo, nonché gli interventi finalizzati al recupero o restauro della facciata esterna degli edifici esistenti di cui all’articolo 1, comma 220 della legge 160/2019 e gli interventi che danno diritto alla detrazione di cui ai commi 1 e 2 dell’articolo 119 del Decreto Rilancio, cioè il Superbonus 110%, ivi compresi i massimali di costo specifici per singola tipologia di intervento.

Il Decreto Prezzi (Requisiti tecnici)

Il Decreto Prezzi o Requisiti tecnici, redatto da MISE con il concerto del Ministero dell'Economia e delle Finanze, del Ministero dell'Ambiente e della tutela del territorio e del mare e del Ministero delle Infrastrutture e dei Trasporti, è relativo alla definizione dei requisiti tecnici che devono soddisfare gli interventi che beneficiano delle agevolazioni, nonché dei massimali di costo specifici per singola tipologia di intervento.

Quanto al contenuto, il provvedimento definisce i requisiti tecnici che devono soddisfare gli interventi che beneficiano delle agevolazioni di ecobonus, Bonus facciate e superbonus 110%, i massimali di costo specifici per singola tipologia d'intervento, le procedure e le modalità di esecuzione di controlli a campione volti ad accertare il rispetto dei requisiti per accedere al beneficio.

Vengono definiti:

- i requisiti tecnici che devono soddisfare gli interventi che beneficiano delle agevolazioni di cui all’Ecobonus, del Bonus facciate e del Superbonus al 110%;

- i massimali di costo specifici per singola tipologia di intervento;

- le procedure e le modalità di esecuzione di controlli a campione, sia documentali che in situ, eseguiti dall’ENEA e volti ad accertare il rispetto dei requisiti che determinano l’accesso al beneficio.

I massimali di costo

Quanto in particolare ai massimali di costo, lo schema di decreto stabilisce che per gli interventi di cui all’art. 119 del D.L. 34/2020 (Superbonus) nonché per gli altri interventi che prevedano la redazione dell’asseverazione da parte del tecnico abilitato, il tecnico abilitato stesso assevera che siano rispettati i costi massimi per tipologia di intervento, nel rispetto dei seguenti criteri:

- i costi per tipologia di intervento sono inferiori o uguali ai medi delle opere riportati nei prezzari predisposti dalle regioni e dalle province autonome territorialmente competenti in cui è sito l’edificio oggetto dell’intervento, oppure in prezzari commerciali;

- in mancanza, i prezzi devono essere determinati in maniera analitica, con procedimento che tenga conto di tutte le variabili che intervengono nella definizione dell’importo stesso.

A tal riguardo, esiste una varietà di prezziari a livello regionale che in qualche modo non consentivano di mettere il prezziario regionale come unico riferimento di prezzo. Lo dico perché ci sono dei prezziari fatti veramente bene in alcune regioni mentre ci sono dei prezziari molto lacunosi e molto datati in altre regioni e quindi abbiamo deciso di dare diverse opzioni.

La relazione firmata dal tecnico abilitato per la definizione dei nuovi prezzi è allegata all’asseverazione.

Sono ammessi alla detrazione gli oneri per le prestazioni professionali connesse alla realizzazione degli interventi, per la redazione delle varie Ape nonché per l’asseverazione, da calcolarsi in base al D. Min. Giustizia 17/06/2016 concernente i parametri per i compensi per le opere pubbliche.

Per gli interventi per i quali l’asseverazione può essere sostituita da una dichiarazione del fornitore o dell’installatore, l’ammontare massimo delle detrazioni fiscali o della spesa massima ammissibile è calcolato sulla base dei massimali di costo specifici per singola tipologia di intervento di cui all’allegato I al decreto.

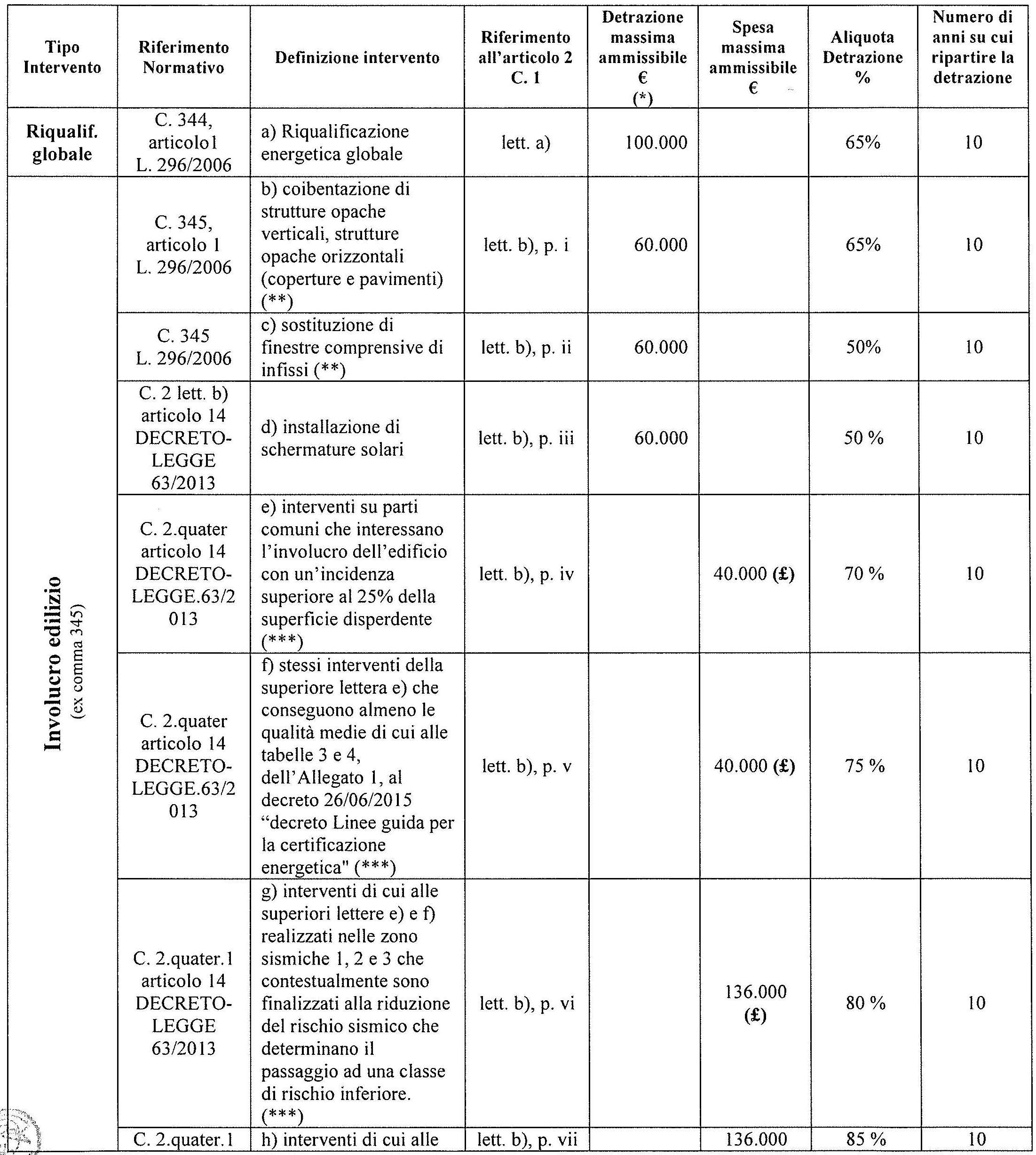

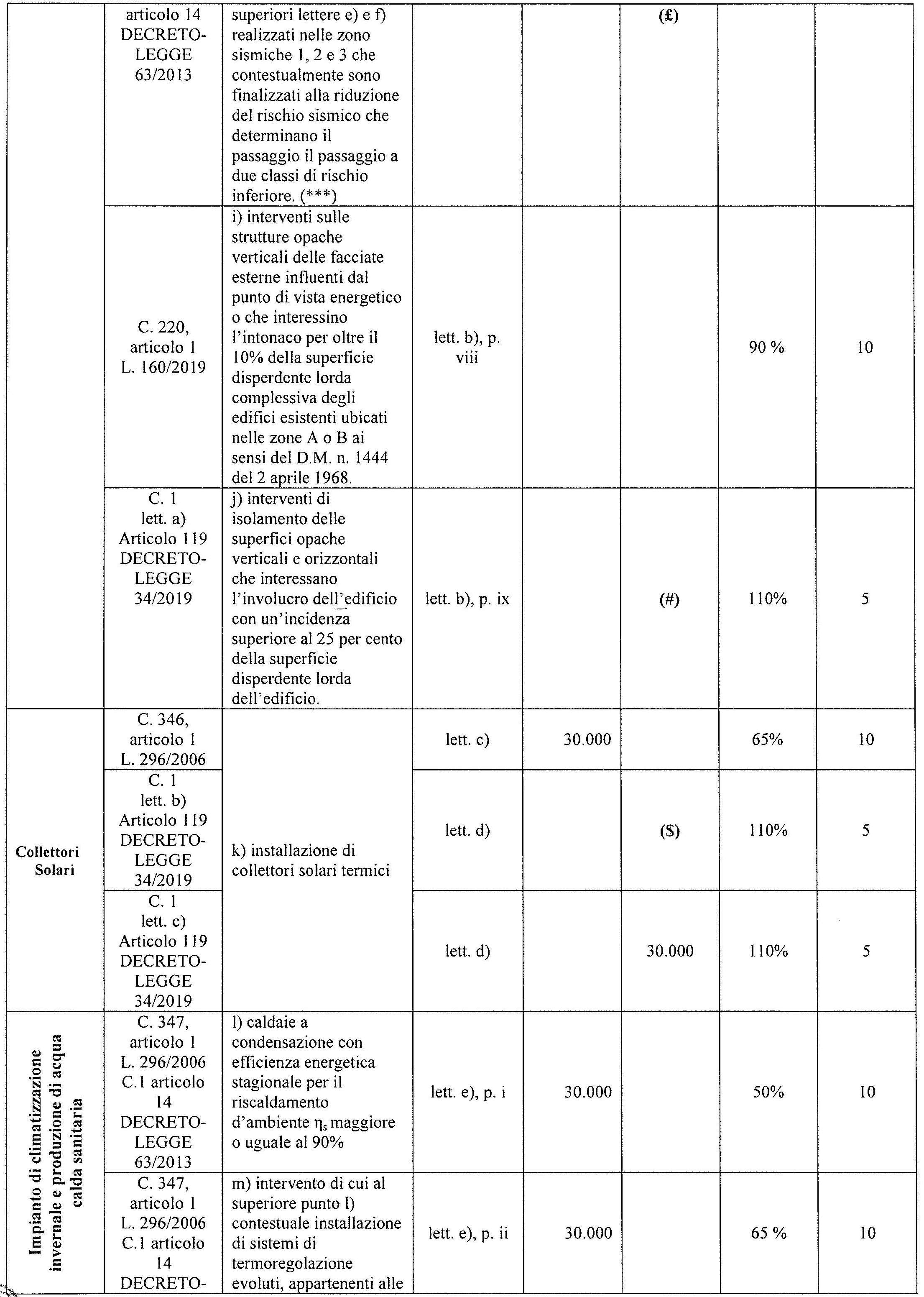

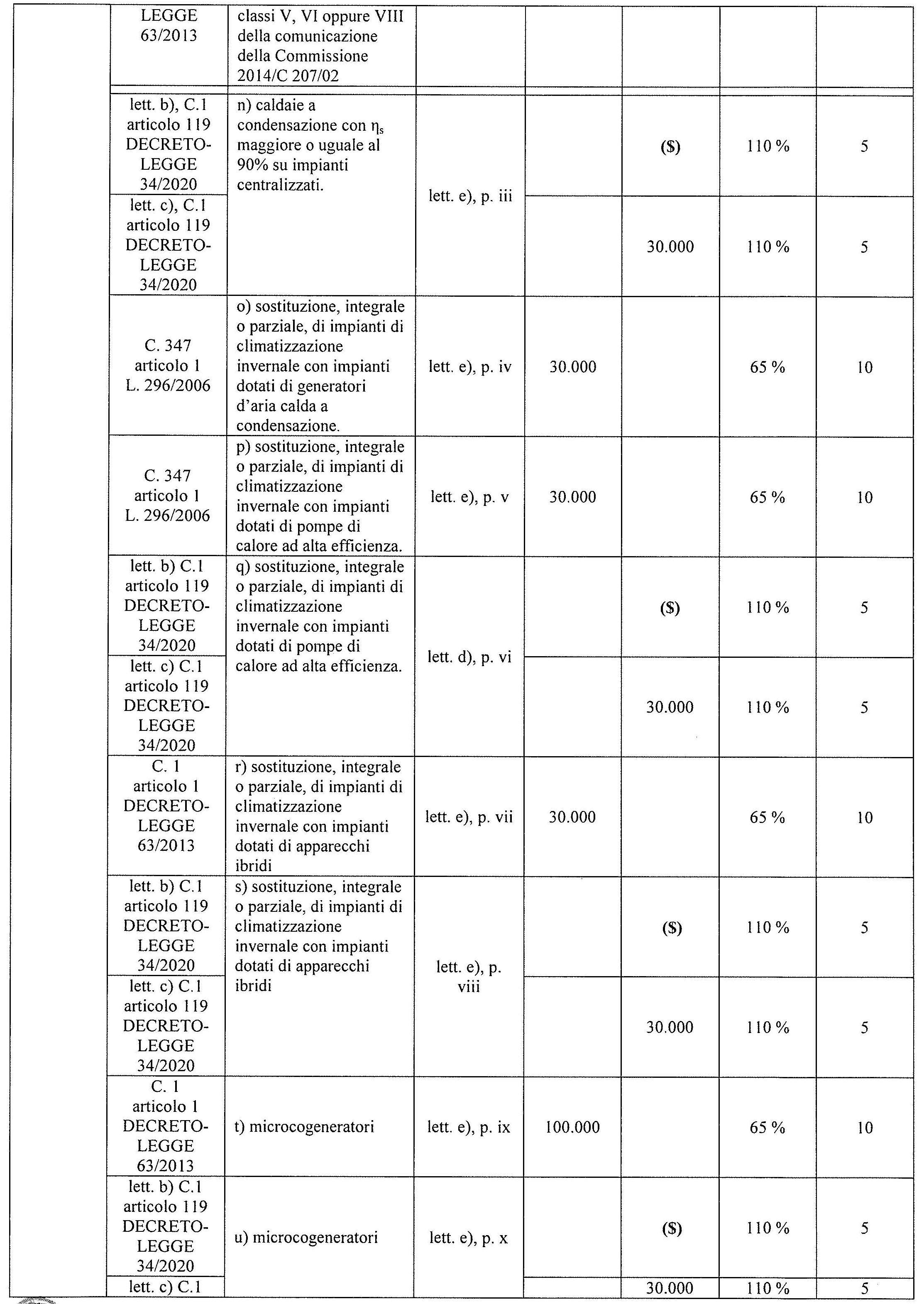

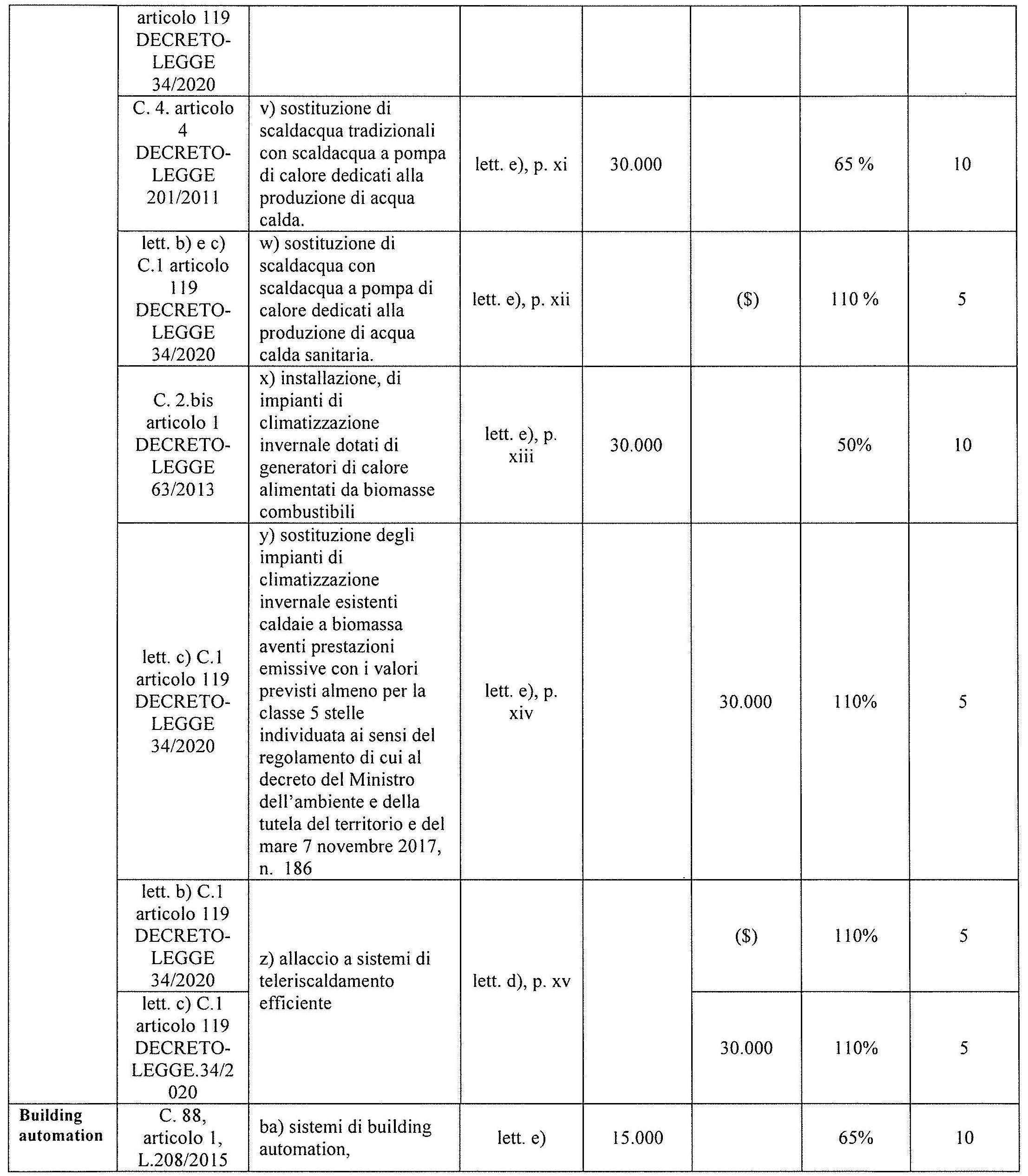

La tabella finale

Il Decreto Prezzi contiene anche un'utilissima tabella di sintesi in cui per ogni tipologia di intervento è riportato:

- il riferimento legislativo;

- la definizione dell'intervento;

- il riferimento all'articolo 2, c. 1

- la detrazione massima ammissibile;

- la spesa massima ammissibile;

- l'aliquota di detrazione;

- il numero di anni su cui deve essere ripartita la detrazione.

Superbonus 110: cosa manca ancora?

L'ultimo tassello, come specificato in apertura di pezzo, è la circolare attuativa/provvedimento del Fisco, dove saranno disciplinati i seguenti aspetti:

- modalità e termini per la comunicazione dell’opzione all’Agenzia delle entrate: la comunicazione delle opzioni relative alle spese per interventi effettuati sulle singole unità immobiliari andrà effettuata, esclusivamente in via telematica, direttamente dal contribuente beneficiario della detrazione oppure avvalendosi di un intermediario, tramite la procedura web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate. Nel caso di interventi con detrazione d’imposta spettante nella misura del 110 per cento, la citata comunicazione sarà, invece, trasmessa dal soggetto che rilascia il visto di conformità sulla documentazione che attesta la sussistenza dei presupposti che danno diritto alla detrazione;

- contenuto del modello di comunicazione, nel quale andranno indicati i seguenti elementi: codice fiscale del beneficiario della detrazione che esercita l’opzione, tipo di opzione esercitata (sconto/cessione del credito), tipologia di intervento effettuato (specificando se si tratta di un intervento effettuato congiuntamente a quelli per i quali spetta la detrazione del 110 per cento), anno di sostenimento e importo della spesa; ammontare della detrazione spettante, dati catastali dell’immobile oggetto dell’intervento, codice fiscale del fornitore (o dei fornitori) che ha praticato lo sconto ovvero del cessionario (o dei cessionari) del credito, codice fiscale del soggetto che rilascia il visto di conformità e dichiarazione di verifica (da parte dello stesso soggetto che appone il visto) della presenza dell’asseverazione “tecnica” e di congruità del prezzo per gli interventi con detrazione al 110 per cento;

- termini e modalità per l’utilizzo del credito d’imposta in compensazione tramite modello F24 e per l’eventuale successiva cessione del credito, mediante la piattaforma disponibile nell’area riservata del sito internet dell’Agenzia delle entrate.

IL TESTO DEFINITIVO DEL DECRETO REQUISITI TECNICI (DM PREZZI) E' SCARICABILE IN FORMATO PDF

Prezzi Edilizia

In questa area del sito INGENIO raccogliamo le news, gli articoli e gli approfondimenti che trattano il tema dei prezzi del mondo delle costruzioni.

Superbonus

Le News e gli approfondimenti che riguardano l’applicazione del SUPERBONUS 110% in edilizia, in particolare l’evoluzione normativa, l’interpretazione dei requisiti anche attraverso i pareri degli esperti.