Accumulo e fotovoltaico: mercato in forte calo nel 2025. ANIE lancia l’allarme sul futuro del settore

Nel Q1 2025 il mercato dei sistemi di accumulo sotto i 20 kWh cala del 44% rispetto al 2024. ANIE denuncia rischi per la neutralità tecnologica nel nuovo meccanismo MACSE di Terna.

Il settore dei sistemi di accumulo di energia elettrica abbinati al fotovoltaico segna una battuta d’arresto nei primi tre mesi del 2025. Secondo l’ultimo aggiornamento dell’“Osservatorio Sistemi di Accumulo” di ANIE Federazione, basato sui dati Terna (sistema Gaudì), le installazioni di sistemi con capacità inferiore ai 20 kWh sono crollate del 44% rispetto allo stesso periodo del 2024. Un calo che conferma il trend negativo avviato dopo la fine del Superbonus e il ridimensionamento degli incentivi nel comparto residenziale.

Mercato in contrazione: tutti i segmenti in sofferenza, tranne il Large Utility Scale (+267% per i progetti)

Nel primo trimestre 2025:

- Le installazioni residenziali sotto i 20 kWh segnano un -44% in numero, -48% in capacità e -43% in potenza;

- Il settore Commercial & Industrial (C&I) continua a soffrire: -66% in installazioni, -55% in capacità e -40% in potenza;

- Il segmento Utility Scale di media taglia (1–10 MWh) mostra una crescita del +267% in numero di progetti, ma la capacità installata cala del 2% e la potenza del 36%.

In netta controtendenza il segmento Large Utility Scale (oltre 10 MWh), con +200% in progetti, +15% in capacità e +61% in potenza. È questo il motore che oggi tiene in vita il mercato, grazie soprattutto al supporto dei meccanismi d’asta, come il Capacity Market.

Con lo sguardo rivolto al futuro, l’attenzione del comparto si concentra sul nuovo meccanismo MACSE, la cui prima asta è prevista per settembre 2025. Tuttavia, ANIE Federazione esprime forte preoccupazione per l’ipotesi di separare i fabbisogni tra tecnologie: da un lato i sistemi di pompaggio idroelettrico, dall’altro gli accumuli elettrochimici, come i BESS (Battery Energy Storage Systems).

Secondo Raffaello Teani, Presidente del Gruppo Sistemi di Accumulo di ANIE, questa scelta comprometterebbe il principio di neutralità tecnologica, ostacolando l’innovazione e l’equità tra tecnologie. Le batterie, oggi la soluzione più diffusa ed economicamente vantaggiosa, rischierebbero di essere escluse da segmenti chiave del mercato, generando costi maggiori per il sistema elettrico.

La posizione di ANIE: neutralità tecnologica e distinzione solo tra impianti nuovi ed esistenti

ANIE sostiene che, se una distinzione è necessaria, debba essere economica e non tecnologica: impianti già esistenti, con costi ammortizzati, possono ricevere premi inferiori rispetto ai nuovi, favorendo l’efficienza della spesa pubblica.

Inoltre, l’associazione ricorda che i BESS sono già in grado di fornire servizi di rete simili a quelli dei sistemi di pompaggio, come inerzia sintetica, black start e potenza di cortocircuito, e che la normativa italiana (Allegato A.79 del Codice di rete Terna) prevede tali servizi. All’estero, esperienze consolidate ne dimostrano l’efficacia anche in situazioni critiche di rete.

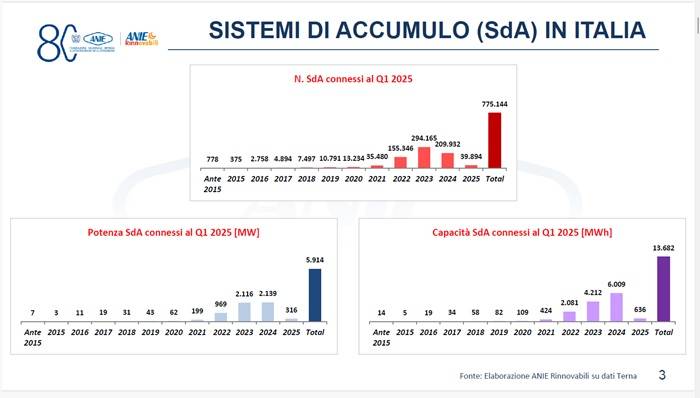

I numeri del settore: fotografia aggiornata a marzo 2025

Al 31 marzo 2025 in Italia risultano installati:

- 775.144 Sistemi di Accumulo;

- 5.914 MW di potenza complessiva;

- 13.682 MWh di capacità totale

Il 99,7% degli impianti utilizza tecnologia al litio e oltre il 90% è integrato a impianti fotovoltaici residenziali. La configurazione “lato produzione” domina con il 95% delle installazioni, anche se la maggior parte della capacità e potenza è concentrata nel restante 5% “lato post produzione”, più diffuso nei progetti di taglia maggiore.

Confronto con il primo trimestre 2024: calo generalizzato

Nel primo trimestre del 2025 sono stati installati:

- 39.894 nuovi sistemi di accumulo;

- 316 MW di potenza;

- 636 MWh di capacità

Rispetto al 2024:

- 44% nel numero di impianti;

- 43% in potenza;

- 48% in capacità

Tutte le regioni registrano un calo, tranne due eccezioni:

- Abruzzo, grazie a due nuovi impianti a Chieti

- Lazio, trainato da un importante impianto stand-alone da 35 MW/104 MWh

Il brusco rallentamento delle installazioni evidenzia la fragilità del settore in assenza di incentivi strutturali e una strategia chiara. La concentrazione su pochi grandi progetti rende il mercato più volatile e dipendente dalle aste pubbliche.

Secondo ANIE, la strada per sostenere lo storage in Italia passa da:

- neutralità tecnologica;

- sostegno agli investimenti in nuove tecnologie;

- premialità equa in base alla struttura economica dei progetti

Solo così il sistema italiano potrà cogliere le opportunità offerte dai sistemi di accumulo e affrontare con successo la transizione energetica.

IL REPORT INTEGRALE È SCARICABILE IN ALLEGATO, COSI' COME LA NOTA STAMPA DI ANIE.

Energie Rinnovabili

Area di Ingenio dedicata tema delle energie rinnovabili, dei sistemi e impianti che la utilizzano e sui bonus a disposizione per la loro installazione.

Impianti Fotovoltaici

Impianti fotovoltaici: su INGENIO articoli, guide e innovazioni per progettare e realizzare sistemi efficienti di produzione di energia solare.

Sostenibilità

Con questo Topic riportiamo quanto pubblichiamo su quello che riguarda il tema della sostenibilità: gli accordi internazionali e nazionali, i protocolli di certificazione energetici ambientali, le news e gli approfondimenti scientifici, i commenti.

Condividi su: Facebook LinkedIn Twitter WhatsApp