Cemento, ecco i dati del 2016: meno 5,5% rispetto al 2015, non si arriva a 18 milioni di tonnelllate

In 10 anni il cemento ha perso il 67% del mercato. Una semplice analisi del perchè

Era l'anno 2006, e l'Italia produceva circa 48 milioni di tonnellate di cemento, e ne consumava circa 47 milioni di tonnellate. Sul territorio operavano 28 ragioni sociali diverse con 91 impianti produttivi, di cui 15 con una produzione superiore al milione di tonnelate.

Questi 15 impianti producevano 18 milioni e mezzo di tonnellate di cemento. Italcementi con 29 impianti copriva il 27,9% della produzione, quindi circa 13 milioni di tonnellate di cemento, e Buzzi Unicem con 12 impianti copriva il 17,3% della produzione, quindi circa 8 milioni di tonnellate. Nel solo Nord Italia si producevano oltre 22 milioni di tonnellate di cemento.

Di questa grande produzione, che poneva l'Italia ai vertici dei consumi pro capite di cemento, il 48,3% andava agli impianti di betonaggio, il 23% ai rivenditori, l'11% ai prefabbricatori e il 7,3% alle imprese. Quindi il calcestruzzo preconfezionato consumava circa 23 milioni di tonnellate di cemento, corrispondenti a circa 76 milioni di mc di calcestruzzo con una produzione media di 29.546 mc/impianto.

E' stato l'anno 2016, e l'Italia ha consumato circa 17,7 milioni di tonnellate di cemento, un calo del 62% e sul territorio hanno operato 25 ragioni sociali e 68 impianti produttivi. Non ho il dato del calcestruzzo preconfezionato, ma se fosse allineato in proporzioni a quello di un tempo dovrebbe assestarsi intorno ai 28,8 milioni di metri cubi. L'indice di produzione del settore del preconfezionato è però peggiorato in modo maggiore rispetto ad altri comparti negli ultimi anni; fatto 100 il valore della produzione nel 2010 oggi abbiamo 44,7 per il readymix, 76,6 per le malte e 55,3 per i prefabbricati: probabilmente quindi anche i 28 milioni di mc sono una stima in eccesso.

Perchè questo crollo ? è allineato al crollo degli investimenti in edilizia ?

La copertina del Rapporto ATECAP - SAIE del 2007

La risposta la si ritrova nel rapporto prodotto da ATECAP e Bologna Fiere nel 2006, in cui si evidenziava che circa 103 milioni di mc di cemento armato finisse in nuove costruzioni e soli 4 milioni in rinnovi (circa il 3,7% del totale). Era un mercato in cui nuovo e rinnovo si equilibravano. Gli investimenti in nuova Edilizia residenziale erano dell'ordine dei 40,4 miliardi di euro mentre sullo stesso comparto i rinnovi pesavano 38,5 miliardi di euro quindi il 48% degli investimenti totali.

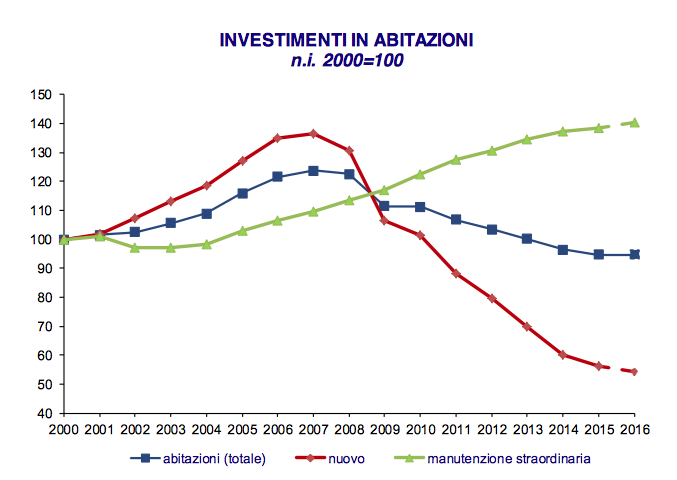

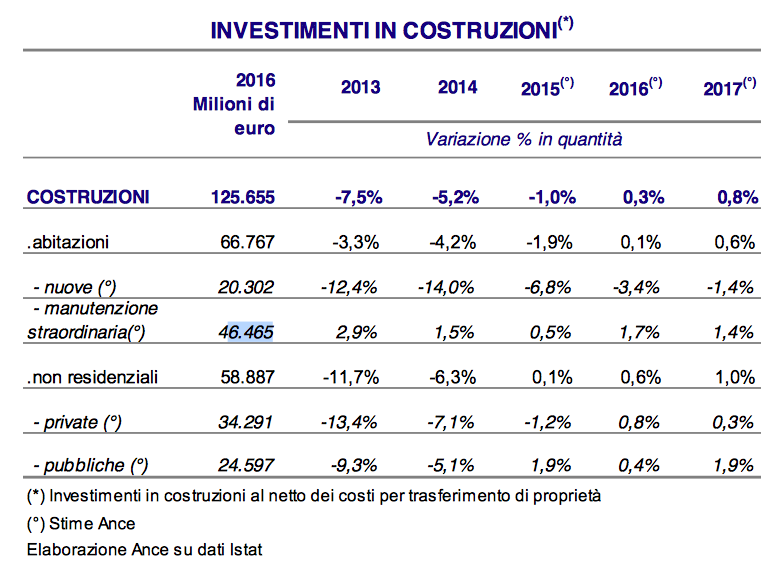

Nel 2016 secondo l'ANCE gli investimenti si sono assestati a circa 20 miliardi in nuove costruzioni residenziali e 46.4 miliardi in rinnovi. Quindi i rinnovi pesano il 70% del totale. Tornando ai dati del rapporto ATECAP-SAIE si fa presto a fare un bilancio: purtroppo è crollato il settore che consumava più cemento e calcestruzzo, mentre è cresciuto il settore che ne consumava molto poco.

Fonte: rapporto congiunturale ANCE 2017

Fonte: rapporto congiunturale ANCE 2017

Le previsioni dell'ANCE per il 2017 non ci danno quella proiezione che ci porta a pensare a una svolta "epocale" della produzione di cemento e calcestruzzo. Appare chiaro che sia necessario - per tornare a far crescere i volumi - conquistare nuove aree di impiego, come le pavimentazioni stradali (obiettivo di lungo termine), le pavimentazioni urbane (obiettivo di breve e medio termine), gli interventi di rinforzo delle opere infrastrutturali (breve e medio termine), e riconquistare aree in cui si è perso negli ultimi anni quote di mercato, come i capannoni industriali, le barriere stradali, i ponti e gli edifici con grandi luci.