I dati sul mercato delle Costruzioni e di Filiera

I dati sul mercato delle Costruzioni e di Filiera

Appunti dal FORUM NAZIONALE MASSETTI e PAVIMENTI, 5 maggio

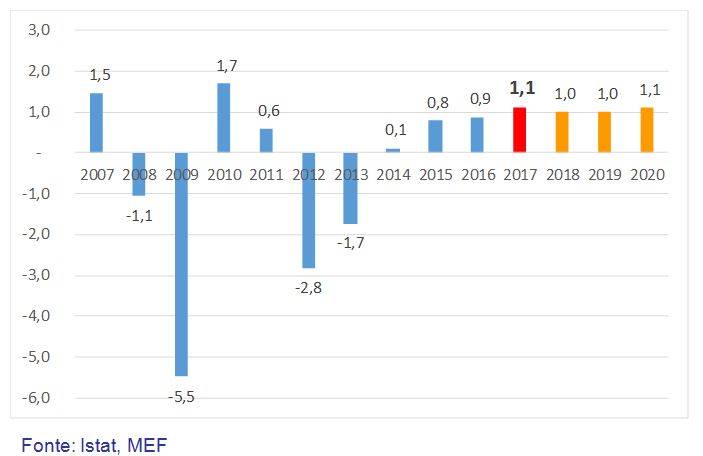

A partire dal 2014 il prodotto interno lordo in Italia ha registrato un'inversione di tendenza con tre anni (2014-15-16) di moderata crescita; le previsioni contenute nel DEF (documento economia e finanza) pubblicato ad aprile 2017 proseguono questo percorso su livelli di crescita intorno all’1% annuo. In questo contesto di moderata crescita la filiera delle costruzioni dedicata ai lavori pubblici risulta purtroppo penalizzata dalla scarsa credibilità che hanno i dati relativi all’incremento degli investimenti fissi lordi che scendono da oltre un miliardo e mezzo (previsione di settembre 2016) a 990 milioni. Incrementi più rilevanti sono, come al solito, destinati agli anni successivi dal 2018 in poi.

Prospettive di crescita economica: PREVISIONE PIL 2017 +1,1%

Una nota positiva viene dagli investimenti legati alle ristrutturazioni che continuano a fruire di incentivi fiscali e che determinano un livello di investimenti superiore ai 20 miliardi con un incremento nel 2016 del 14%. Stiamo osservando un mondo delle costruzioni che, negli ultimi dieci anni, è profondamente cambiato ed è trainato quasi esclusivamente dalle manutenzioni straordinarie che raggiungono, secondo ANCE, il 37% del totale degli investimenti, un valore record.

Il 2016 può essere classificato come l'anno delle promesse mancate in quanto, nonostante l'attesa di un forte incremento di investimenti fissi lordi, si è registrato una variazione della produzione delle costruzioni ancora di segno negativo (-0,7%). Il 2017 iniziato da pochi mesi potrebbe essere invece il primo anno in cui il comparto del nuovo rappresenta un elemento positivo di tenuta per il sistema nel suo complesso.

Sono stati, quelli passati, anni drammatici per la filiera del calcestruzzo e per i posatori di pavimenti che hanno visto in 6 anni (2008-14) una perdita di oltre il 30% delle imprese specializzate nel settore specifico (Rivestimento di pavimenti e di muri), del 48% del fatturato e del 46% del valore aggiunto. Il mercato si è ridotto quindi di oltre la metà e di imprese, in base a stime riportata al 2016, se ne sono perse oltre un terzo.

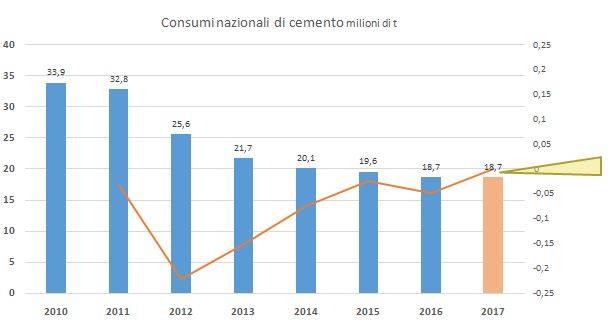

Abbiamo assistito negli ultimi 20 anni al ciclo espansivo più lungo della storia moderna del mercato delle costruzioni e a 10 anni di crisi senza precedenti: i valori di consumo nazionale cemento sono infatti tornati a quelli registrati nei primi anni 60, anni in cui anche il livello di industrializzazione della filiera era molto diverso.

Registriamo comunque deboli ma apprezzabili segnali positivi che portano ad un quadro previsivo di leggera crescita per il 2017: le imprese hanno ripreso ad investire in costruzioni, con incrementi modesti ma costanti, il trend degli ordinativi delle macchine movimento terra, un tipico anticipatore del ciclo edilizio legato al calcestruzzo, mostrano il consolidamento di una crescita apprezzabile.

I trend di mercato che interessano la filiera, basandosi su livelli stimati da diversi stakeholder (Confindustria Ceramica, Mapei), forniscono l’attesa di un 2017 di ulteriore crescita per i comparti legati alle ristrutturazioni (malte, infissi ecc.), di incremento moderato per gli altri comparti compresi i pavimenti per i quali si elabora una previsione intorno al +2% per il 2017 e il 2018.

Rimangono con previsioni leggermente negative per il 2017, con un’aspettativa però di raggiungimento della parità nel 2018, i comparti legati quasi esclusivamente al nuovo (il calcestruzzo preconfezionato, il cemento).

Si può ipotizzare una aspettativa per il 2017 di:

- sostanziale stagnazione su livelli di produzione bassi per i settori «ancorati» dalle nuove costruzioni (cemento, calcestruzzo preconfezionato)

- Una crescita, apprezzabile nel contesto ma contenuta, per i settori trainati dalle manutenzioni straordinarie (Malte, premiscelati)

- Una crescita contenuta per il mercato delle pavimentazioni (intorno al 2-3%)

Sintetizzando i dati e le conclusioni possiamo affermare che c'è bisogno del comparto del nuovo per intraprendere un percorso di recupero di livelli produttivi apprezzabili per tutta la filiera.

E’ necessario che il “nuovo” ritorni a essere protagonista nel 2017 dove per “nuovo” ovviamente non si intendono iniziative “greenfield” di costruzione ma si comprendono le iniziative di rigenerazione urbana, la ricostruzione post sisma con un “ripensamento” del suolo occupato da un patrimonio costruito che ha profondamente bisogno gli interventi radicali di aggiornamento e messa in sicurezza.