Il mercato dei sistemi di accumulo rallenta (-19%) dopo 9 trimestri di crescita

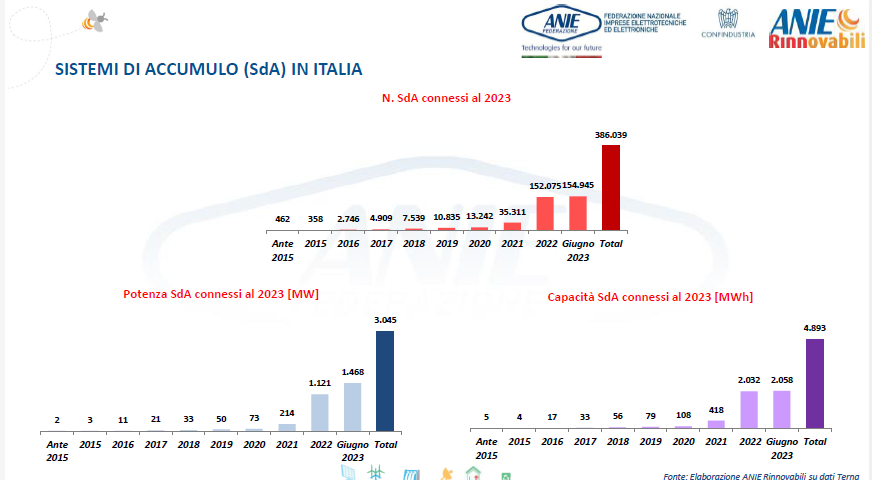

il rallentamento è causato dal blocco della cessione del credito. Al 30 giugno 2023 risultano installati 386.039 sistemi di accumulo (SdA), per una potenza complessiva di 3.045 MW e una capacità massima di 4.893 MWh. La tecnologia più diffusa si conferma essere quella al litio.

L’aggiornamento del report “OSSERVATORIO SISTEMI DI ACCUMULO” di ANIE Federazione aderente a Confindustria presenta il trend delle installazioni di energy storage in Italia registrati dal sistema Gaudì di Terna .

La quasi totalità (91%) dei Sda è inferiore ai 20 kWh

Al 30 giugno 2023 risultano installati 386.039 sistemi di accumulo (SdA), per una potenza complessiva di 3.045 MW e una capacità massima di 4.893 MWh.

Analizzando i dati del 2022 e del 2023 si è passati da una media nel 2022 di 13.000 unità/mese ad una media nel 2023 di 26.000 unità/mese (+100%). La tecnologia più diffusa continua ad essere quella a base di Litio (99% del totale).

La quasi totalità (91%) dei SdA è di taglia inferiore ai 20 kWh con una netta prevalenza dei sistemi di capacità compresa tra 5 e 10 kWh (33%) e di quelli con capacità compresa tra 10 kWh e 15 kWh (37%).

La principale configurazione utilizzata per i SdA è quella “lato produzione in corrente continua”, che ricopre l’89% del totale, mentre quella “lato produzione in corrente alternata” e quella “lato post produzione” ricoprono rispettivamente il 4% ed il 7%.

Il 99,9% dei SdA risulta abbinato ad un impianto fotovoltaico, di cui il 99,5% di taglia residenziale.

La Lombardia è la regione con il maggior numero di sistemi installati (75.719 SdA per una potenza di 583 MW e una capacità di 930 MWh), seguita dal Veneto (53.654 SdA per 414 MW e 722 MWh) e dall’Emilia-Romagna (38.690 SdA per 307 MW e 470 MWh).

Installazioni, potenza e capacità: tutte le Regioni crescono rispetto ai primi sei mesi del '22

Le installazioni si attestano a 154.945 unità per una potenza di 1.468 MW e una capacità di 2.058 MWh.

Analizzando la tipologia di configurazione si conferma lo spostamento delle nuove installazioni verso quelle “lato produzione in corrente continua” rispetto ai periodi precedenti. Nei primi due trimestri del 2023 questa configurazione ricopre il 94% delle installazioni, mentre le configurazioni “lato produzione in corrente alternata” e “lato post produzione” ricoprono rispettivamente il 3% e il 3%.

Tutte le Regioni hanno consolidato un segno positivo rispetto al periodo gennaio-giugno del 2022 relativamente al numero di installazioni, alla potenza e alla capacità installate.

Analizzando il trend congiunturale, il Q2-2023 registra il primo rallentamento dopo 9 trimestri consecutivi. Il dato è ancor più rilevante in quanto rispetto al Q1-2023, trimestre del picco assoluto, si registra una flessione del -19% del numero di installazioni, del -15% della potenza e del -20% della capacità.

L'analisi congiunturale tra i due semestri del 2023 mostra un mercato che rallenta (-19%)

Sebbene la variazione tendenziale del primo semestre 2023 segni un +100% rispetto al numero di installazioni 2022, quella congiunturale tra il primo ed il secondo semestre 2023 mostra un mercato in rallentamento del -19%.

Se l’accelerazione nel primo semestre del 2023 rispetto a quello del 2022 è imputabile alle tempistiche normative per l’accesso alle misure del superbonus, in particolare le tempistiche relative alle abitazioni unifamiliari, il rallentamento registrato nel secondo trimestre 2023 rispetto al primo è causato dal blocco della cessione del credito che non solo ha messo in crisi gli interventi con aliquota detraibile del 110%, ma anche quelli con aliquota del 50%.

Il trend del segmento distribuito (prevalentemente residenziale) dei prossimi trimestri del 2023 è previsto ulteriormente al ribasso. Mentre il segmento utility scale potrebbe far registrare qualche passo in avanti per effetto delle aste di capacity market e di fast reserve. Infatti, si rileva nel Q2-2023 l’entrata in esercizio di sistemi di accumulo centralizzati di cui uno di potenza 28,8 MW e capacità di 28,8 MWh (Umbria) ed uno di potenza 14,7 MW e capacità di 8,8 MWh (Sardegna) e di un sistema di accumulo abbinato ad una centrale a ciclo combinato di potenza 7 MW e capacità 7 MWh (Lazio).

Il nuovo PNIEC è in fase di aggiornamento per recepire i target europei al 2030 relativi al FitFor55, su cui nell’agosto 2022 Terna e Snam hanno elaborato uno scenario che prevede il fabbisogno di 71 GWh di accumuli centralizzati e 16 GWh di accumuli distribuiti per gestire un sistema elettrico a forte trazione fonti rinnovabili intermittenti (prevalentemente fotovoltaico ed eolico).

Dall’analisi dei dati degli ultimi 24 mesi del segmento degli accumuli distribuiti emerge che è entrata in esercizio una capacità media annuale pari a 1.750 MWh. Considerando che lo scenario Terna-Snam prevede 16 GWh al 2030, è fondamentale mantenere questo ritmo nei prossimi sette anni, in quanto esso ci consentirebbe di traguardare l’obiettivo al 2030.

Per quanto concerne il segmento degli impianti centralizzati, ARERA ha pubblicato lo scorso 6 giugno la delibera 247/2023/R/eel che disciplina i criteri e le condizioni per il funzionamento del sistema di approvvigionamento a termine di capacità di stoccaggio elettrico, ai sensi dell’articolo 18 del decreto legislativo 8 novembre 2021, n. 210 e TERNA ha posto in consultazione il documento inerente lo “Studio sulle tecnologie di riferimento per lo stoccaggio di energia elettrica”.

IN ALLEGATO È POSSIBILE SCARICARE IL REPORT INTEGRALE DI ANIE

Energie Rinnovabili

Tutto quello che riguarda il tema dell’energie rinnovabili: soluzioni, modelli e progettazione, gestione e manutenzione, evoluzione normativa e...

Impianti Fotovoltaici

Con questo TOPIC si vuole raccogliere tutti gli articoli pubblicati da Ingenio sul tema impianti fotovoltaici.

Condividi su: Facebook LinkedIn Twitter WhatsApp