Iperammortamento: dalla Circolare MiSE n.48610 chiarimenti per le agevolazioni nel settore sanitario

Scopri tutti i dettagli delle agevolazioni

La circolare MiSE n° 48610 del 1° marzo 2019

È molto interessante l’ultima circolare MiSE (n° 48610 del 1° marzo 2019), sia perché sancisce l’applicazione dei benefici fiscali dell’iperammortamento a beni materiali ed immateriali del settore sanitario, sia perché rende sempre più chiara la trasformazione del Piano Industria 4.0 del novembre 2016, in Piano Impresa 4.0.

In questa circolare è anche evidente il superamento dello schema degli allegati A e B della Legge di Bilancio n° 232 del 2016 e delle successive indicazioni riportate nella Circolare 4/E dell’Agenzia delle Entrate il 30 marzo 2017, con l’introduzione delle “deduzioni per analogia”, ammettendo al beneficio fiscale differenti tipologie di beni strumentali ed individuando i criteri di raggruppamento degli stessi.

I dettagli della Circolare

Scorriamo la Circolare per alcune osservazioni in merito:

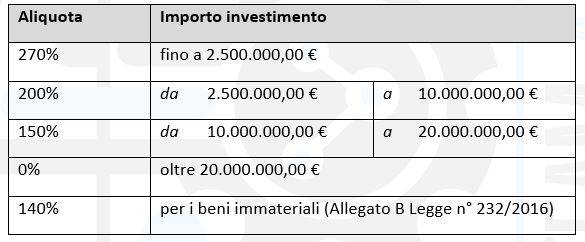

1) innanzi tutto si ribadisce la novità degli scaglioni e delle relative aliquote introdotti dalla Legge di Bilancio 2019, al fine di favorire le piccole e medie imprese:

Questa maggiorazione dell’aliquota porta ad un sostanziale incremento del beneficio fiscale sui beni materiali, che si può così riassumere:

- 40,8% per le società di capitale (il 170% dell’aliquota IRES, pari al 24%);

- fino al 73,1% per le società di persone e gli imprenditori individuali (il 170% dell’aliquota massima IRPEF, pari al 43%).

2) vengono considerati altri beni ammissibili, specificatamente del settore sanitario, nell’ottica del concetto di “Sanità 4.0”, inquadrandoli all’interno del punto 3 dell’Allegato A, tipologia 1 (come “macchine e impianti per la realizzazione di prodotti mediante la trasformazione dei materiali e delle materie prime”). Questo significa anche che anche il MiSE ritiene sempre più importante il rispetto dei 5+2 (di 3) requisiti propri di questa tipologia, soprattutto per quanto riguarda quelli di interconnessione ed integrazione (a tale proposito si veda il paragrafo 10 della circolare MiSE n° 177355 del 23 maggio 2018. La verifica di tali requisiti dovrà risultare all’interno della Perizia Giurata o di analogo documento attestante la rispondenza.

In dettaglio vengono specificate queste categorie di beni:

- apparecchiature per la diagnostica per immagini, tra le quali: apparecchiature per la medical imaging, tomografo computerizzato (TC), tomografo a risonanza magnetica (RMN), sistemi radiografici ad arco utilizzati in ambito interventistico (cardiologia, neurologia, vascolare), apparecchiature della medicina nucleare (gamma camera, PET, SPECT), apparecchiature per la Mineralometria Ossea Computerizzata (MOC);

- apparecchiature per la radioterapia e la radiochirurgia, tra le quali: apparecchiature sanitarie volte al trattamento delle cellule tumorali, sistemi integrati per la radioterapia avanzata basati sull’utilizzo di acceleratori lineari, sistemi robotizzati di radiochirurgia stereotassica;

- robot, tra i quali sono comprese le diverse tipologie di robot e sistemi robotizzati impiegati nel settore medicale per scopi interventistici, terapeutici e riabilitativi, ad esempio: robot chirurgici, sistemi di visione 3D e sistemi per la riabilitazione robotica dedicati ai pazienti affetti da patologie del sistema nervoso (esoscheletri);

- sistemi automatizzati da laboratorio, tra i quali i sistemi completi e automatizzati per il trattamento di campioni biologici per indagini microbiologiche.

3) viene ammesso anche il software nativo, sia per la parte embedded a bordo delle macchine (che segue l’aliquota dei beni materiali), che per la parte stand-alone, ad esempio quello di gestione della “cartella clinica elettronica” (che segue l’aliquota dei beni immateriali) anche se non indispensabili al funzionamento dell’attrezzatura; si ribadisce altresì che dovranno essere esclusi dall’iperammortamento gli investimenti in componenti materiali necessarie alla messa in funzione dei software (server, apparati attivi e passivi, armadi di rete, ecc.);

4) a fronte del richiamo delle date degli adempimenti necessari per le agevolazioni (perizia, attestato di conformità o autocertificazione entro la chiusura del periodo d’imposta nel corso del quale si verifica l’effettuazione degli investimenti e/o l’interconnessione dei beni) è ben evidente la possibilità di poter procedere con il beneficio fiscale anche per quei beni oggetto di investimenti già effettuati nei periodi d’imposta 2017 e 2018, probabilmente ammessi al superammortamento, recuperando le quote di agevolazione ad oggi non godute, fermo restando l'obbligo degli adempimenti previsti dalla disciplina (perizia, attestato di conformità, autocertificazione) al fine di dimostrarne il rispetto dei “nuovi” requisiti.

5) data certa della perizia: non essendoci stata alcuna proroga, le perizie 2018 dovranno essere state giurate (e messe a repertorio in cancelleria al Tribunale o dal Notaio) entro la data del 31 dicembre 2018.

Link utili