Superbonus 110%: come calcolare le detrazioni massime e le relative spese ammissibili

Grazie al nuovo Software Namirial CENTODIECI è possibile determinare la spesa massima ammissibile prevista dal Superbonus 110 % e gestire facilmente e in modo guidato tutte le casistiche previste dai nuovi benefici fiscali.

Grazie al nuovo Software Namirial CENTODIECI è possibile determinare la spesa massima ammissibile prevista dal Superbonus 110 % e gestire facilmente e in modo guidato tutte le casistiche previste dai nuovi benefici fiscali. Il software è completamente gratuito e integrato con i software Termo e Regolo.

Superbonus 110%: un’opportunità per ridare valore al nostro patrimonio immobiliare

Il Superbonus 110% è una misura di incentivazione introdotta dal D.L. “Rilancio” del 19 maggio 2020, n. 34, convertito dalla L.77/2020, che punta a rendere più efficienti e più sicure le nostre abitazioni.

Un importante vantaggio che apporta la ristrutturazione è quello di ridare valore al patrimonio immobiliare, aggiungendo in alcuni casi anche un +2% fino ad arrivare ad un +10% del valore dell’immobile.

Il D.L richiede che siano soddisfatti alcuni requisiti di natura progettuale e tecnica che coinvolgono profondamente in termini culturali, professionali nonché di responsabilità civile e finanziaria, i progettisti.

Il Superbonus si suddivide in due tipologie di interventi:

- il Super Ecobonus, che agevola i lavori di efficientamento energetico;

- il Super Sismabonus, che incentiva quelli di adeguamento antisismico.

L’incentivo consiste in una detrazione del 110% che si applica sulle spese sostenute dal 1° luglio 2020 al 30 giugno 2022 da ripartire tra gli aventi diritto in cinque quote annuali e, per la parte di spesa sostenuta nell'anno 2022, in quattro quote annuali di pari importo.

Ai fini del 110% non si rileva la data di esecuzione dei lavori, ma quella di sostenimento delle spese ad essi collegate. In sostanza, non si fa riferimento alla data di inizio lavori ma si pone la condizione che la detrazione si applichi alle spese sostenute a partire dal 1° luglio 2020 e fino al 30 giugno 2022 (ad esempio, con lavori iniziati a giugno ma pagati a luglio 2020 non vi è alcun ostacolo al 110%, se non il rispetto dei requisiti previsti dalla legge).

Il Super Ecobonus: tipologie di interventi

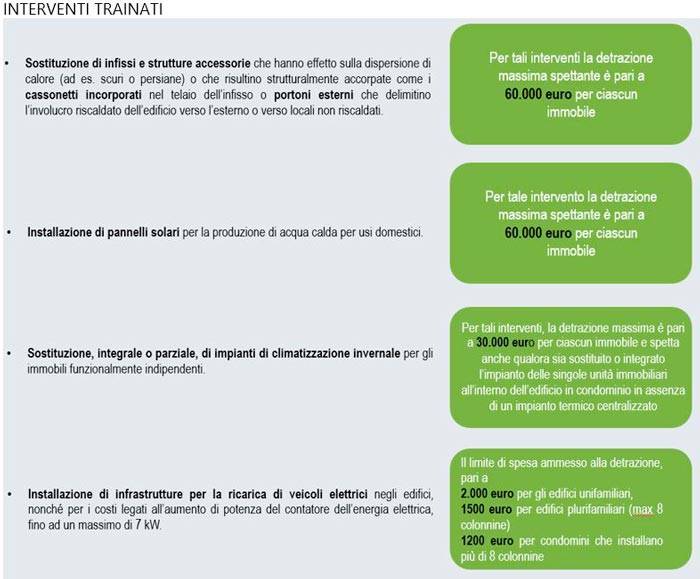

Per poter godere del Super Ecobonus è necessario effettuare almeno un intervento cosiddetto “trainante”, tra quelli elencati di seguito:

- Isolamento termico di superfici opache verticali, orizzontali e inclinate che interessano l’involucro degli edifici, compresi quelli unifamiliari, con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio medesimo o dell’unità immobiliare;

- Interventi su parti comuni degli edifici per la sostituzione di impianti di climatizzazione invernale esistenti con impianti centralizzati ad alta efficienza (anche a condensazione);

- Interventi su edifici unifamiliari per la sostituzione dell’impianto di climatizzazione invernale con impianti ad alta efficienza.

Questi interventi trainanti consentono di trainare tutti gli interventi previsti dal tradizionale Ecobonus (e non solo) nella misura agevolata del 110%, purché questi ultimi siano eseguiti congiuntamente ai primi. In particolare gli interventi “trainati” sono:

- Sostituzione dei serramenti;

- Installazione di chiusure oscuranti e schermature solari;

- Solare termico;

- Solare fotovoltaico e batterie di accumulo;

- Sistemi di Building Automation

Chi può usufruire del Super Ecobonus

Possono accedere ai suddetti benefici i seguenti soggetti:

- Condomìni

- Persone fisiche al di fuori dell’esercizio di attività di impresa

- IACP

- Cooperative di abitazione a proprietà indivisa

Possono quindi beneficiare del Superbonus le persone fisiche che vivono in condomini, in edifici composti da due a quattro unità immobiliari distintamente accatastate possedute da un unico proprietario o in comproprietà, in edifici unifamiliari o in unità immobiliari site all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno.

Chi vive in un edificio unifamiliare, o in unità immobiliari site all’interno di edifici plurifamiliari funzionalmente indipendenti e con uno o più accessi autonomi dall’esterno, può svolgere i lavori, sia trainanti che trainati, sulla propria singola abitazione.

Chi vive in un edificio plurifamiliare senza indipendenza funzionale, al contrario, deve innanzitutto svolgere i lavori trainanti sulle parti comuni. Può successivamente effettuare gli interventi trainati anche sulla singola unità immobiliare e sulle parti comuni.

Le persone fisiche possono effettuare i lavori su un massimo di due unità abitative, fermo restando il riconoscimento della detrazione sulle spese per gli interventi sulle parti comuni degli edifici plurifamiliari che sono invece sempre possibili.

L’insieme degli interventi trainanti e trainati deve comportare un miglioramento minimo di almeno due classi energetiche dell’edificio o dell’unità immobiliare funzionalmente, che deve essere dimostrato con un’attestazione di prestazione energetica (APE) da realizzare sia prima che dopo gli interventi, da allegare all’asseverazione redatta dal tecnico e inviata a ENEA.

Importo massimo ammissibile e ripartizione delle spese

L’ allegato B del DM 06/08/2020 riporta una tabella di sintesi degli interventi ammessi alle detrazioni, nella quale vengono riportati la detrazione massima ammissibile, la percentuale di detrazione e il numero di anni su cui deve essere ripartita (5 anni).

Di seguito si riportano degli schemi per una maggiore comprensione.

La risoluzione del 28 settembre 2020, n.60/E stabilisce il limite di spesa nel caso in cui sullo stesso immobile siano effettuati più interventi agevolabili: il limite massimo di spesa ammesso alla detrazione è dato dalla somma degli importi previsti per ognuno degli interventi realizzati.

Nel caso di interventi trainanti e trainati si deve considerare quindi il limite di spesa per ogni intervento, a condizioni che tali spese siano contabilizzate distintamente.

Facciamo un esempio

In un appartamento all’interno di un condominio, che non dispone di un sistema centralizzato di riscaldamento, si stanno effettuando degli interventi di efficientamento energetico (ad esempio cappotto termico) che beneficiano del Superbonus, conseguendo il miglioramento delle due classi energetiche. Si decide di avviare una ristrutturazione, sostituendo la caldaia e gli infissi e ristrutturando i servizi igienici.

- per la sostituzione della caldaia e delle finestre comprensive degli infissi si potrà beneficiare del Superbonus del 110% della spesa sostenuta se la caldaia e le finestre possiedono i requisiti richiesti ai sensi dell’articolo 14 del decreto legge n. 63/2013. Pertanto, a fronte di una spesa di 8.000 euro, otterrà una detrazione di 8.800 euro (110%), da utilizzare in 5 anni in quote annuali da 1.760 euro.

- se si interviene sui servizi igienici sostituendo non solo pavimenti e sanitari ma anche con il rifacimento degli impianti, l’intervento nel suo complesso, rientra nella manutenzione straordinaria e, pertanto, le relative spese danno diritto alla detrazione in misura pari al 50% delle spese sostenute, fino al limite massimo di 96.000 euro complessive (detrazione massima 48.000 euro), da ripartire in 10 anni. Pertanto, a fronte di una spesa complessiva di 20.000 euro avrà diritto a una detrazione pari a 10.000 (50%), con quote annuali di 1.000 euro.

Per ottenere la maturazione del credito fiscale è necessario rispettare dei requisiti:

- prestazione energetica: gli interventi devono rispettare i requisiti minimi delle prestazioni energetiche degli edifici;

- materiali: i materiali isolanti e gli impianti devono rispondere a specifici requisiti tecnici ed ambientali;

- upgrade energetico: gli interventi devono assicurare il miglioramento di almeno 2 classi energetiche o il conseguimento della classe energetica più alta possibile;

- APE: è necessario il rilascio dell’APE pre e post intervento da un tecnico abilitato nella forma di dichiarazione asseverata e un visto di conformità.

Calcolo delle massime detrazioni: più facile con il nuovo software Namirial Centodieci

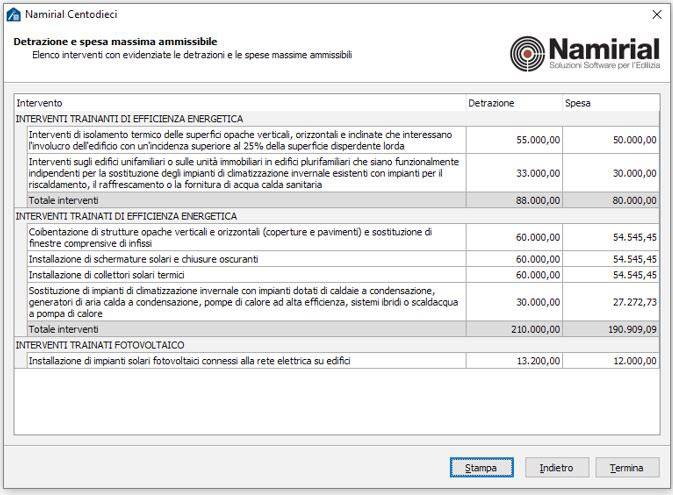

Alla luce delle necessità di calcolare le massime detrazioni che si possono ottenere nasce il nuovo Namirial Centodieci, tool indispensabile e completamente gratuito per effettuare analisi economiche chiare e precise e gestire facilmente e in modo guidato tutte le casistiche previste dai nuovi benefici fiscali, calcolando in modo immediato la detrazione massima a cui si ha diritto e la relativa spesa ammissibile.

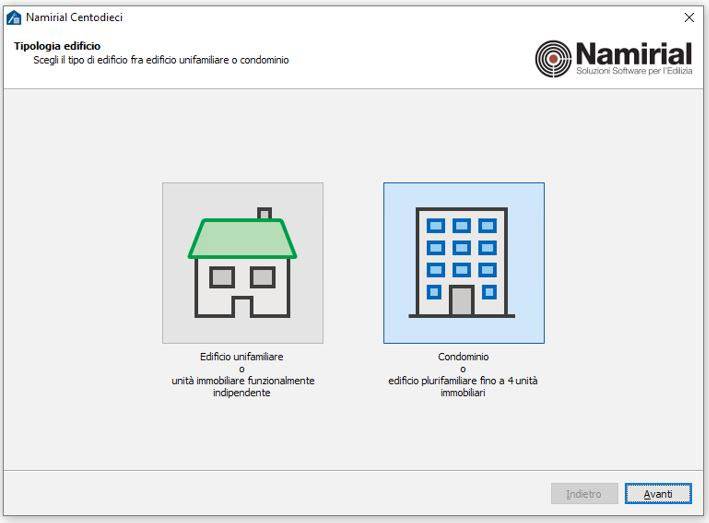

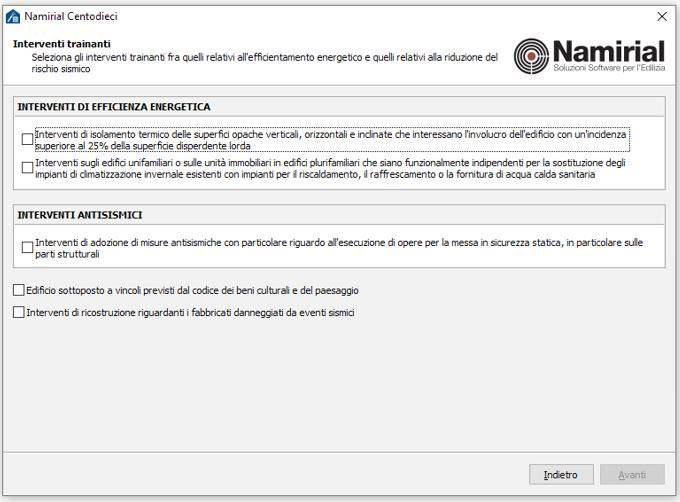

Grazie alla procedura guidata e semplificata è possibile scegliere la tipologia di edificio, unifamiliare o condominiale, e gli interventi che si vogliono effettuare, sia relativi all’efficienza energetica che antisismici.

Permette di caratterizzare i singoli interventi, trainanti e trainati e le eventuali condizioni aggiuntive, tutte previste e gestite dal programma, ottenendo facilmente il calcolo della detrazione massima a cui si ha diritto e la relativa spesa ammissibile.

Namirial Centodieci comunica con gli altri software Namirial per il Superbonus 110% ed è completamente integrato con Termo e Regolo. Permette quindi di effettuare le valutazioni economiche preliminari già in fase di progetto energetico oppure in fase di computo metrico.

In questa seconda fase si ha la possibilità di completare il calcolo ed effettuare in automatico il confronto delle spese totali effettive con quelle massime ammissibili.

Il Superbonus può rappresentare sicuramente una buona chance per migliorare un immobile sia a livello funzionale, che commerciale ed energetico. Inoltre i suoi vantaggi si possono leggere anche in termini di riduzione dell’impatto ambientale, decarbonizzazione, generazione diffusa di energia da fonti rinnovabili, minori costi per l’energia da investire in altre spese e, in ultimo, come aiuto concreto per far ripartire l’economia italiana dopo l’impatto Covid-19.

I tecnici, insieme ai software Namirial, sempre in costante aggiornamento, possono affrontare i passaggi per ottenere il Superbonus 110%, dalle verifiche di legge per l’ottenimento dei permessi a quelle più specifiche per l’accesso alle detrazioni e il raggiungimento del miglioramento di due classi energetiche, dalla generazione automatica del computo metrico degli interventi relativi ai lavori svolti, fino ad effettuare analisi economiche chiare e precise e gestire facilmente e in modo guidato tutte le casistiche previste dai nuovi benefici fiscali.

Calcola facilmente le detrazioni massime e le relative spese ammissibili per gli interventi di Superbonus

Scarica il software gratuito Namirial Centodieci

SCARICA IL DOCUMENTO INTEGRALE

Incentivi

Newws e approfondimenti sugli Incentivi utlizzabili nel settore delle costruzioni.

Superbonus

Le News e gli approfondimenti che riguardano l’applicazione del SUPERBONUS 110% in edilizia, in particolare l’evoluzione normativa, l’interpretazione dei requisiti anche attraverso i pareri degli esperti.