Bonus Ristrutturazioni 50% fino al 31 dicembre 2024: chi lo prende, tipologia di lavori, specifiche, novità

Alla scoperta del Bonus Ristrutturazioni 50% prorogato dalla Manovra fino al 31 dicembre 2021: a chi spetta e quali interventi copre. Il punto sull’agevolazione fiscale più 'vecchia' ma sempre attuale, con tutta la normativa e le ultime novità

Cos'è

L’agevolazione fiscale sugli interventi di ristrutturazione edilizia (cd. Bonus Ristrutturazioni 50%) è disciplinata dall’art. 16-bis del Dpr 917/86 (T.U. Imposte sui Redditi) e consiste in una detrazione dall’Irpef del 36% delle spese sostenute, fino a un ammontare complessivo delle stesse non superiore a 48.000 euro per unità immobiliare.

Tuttavia, per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2024 (ultima proroga operata dalla Legge di Bilancio 2022) la detrazione è elevata al 50% e il limite massimo di spesa è di 96.000 euro.

La detrazione deve essere ripartita in 10 quote annuali di pari importo.

È prevista, inoltre, una detrazione Irpef, entro l’importo massimo di 96.000 euro, anche per chi acquista fabbricati a uso abitativo ristrutturati.

In particolare, la detrazione spetta nel caso di interventi di restauro e risanamento conservativo e di ristrutturazione edilizia, riguardanti interi fabbricati, eseguiti da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie, che provvedano entro 18 mesi dalla data di termine dei lavori alla successiva alienazione o assegnazione dell'immobile.

Indipendentemente dal valore degli interventi eseguiti, l’acquirente o l’assegnatario dell’immobile deve comunque calcolare la detrazione su un importo forfetario, pari al 25% del prezzo di vendita o di assegnazione dell’abitazione (comprensivo di Iva). Anche questa detrazione va ripartita in 10 rate annuali di pari importo.

A chi spetta

Può essere richiesto da tutti i contribuenti soggetti al pagamento delle imposte sui redditi, residenti o non residenti in Italia.

L’agevolazione spetta non soltanto ai proprietari degli immobili ma anche ai titolari di diritti reali/personali di godimento sugli immobili oggetto degli interventi e che ne sostengono le relative spese:

- proprietari o nudi proprietari;

- titolari di un diritto reale di godimento (usufrutto, uso, abitazione o superficie);

- locatari o comodatari;

- soci di cooperative divise e indivise;

- imprenditori individuali, per gli immobili non rientranti fra i beni strumentali o merce;

- soggetti indicati nell’articolo 5 del Tuir, che producono redditi in forma associata (società semplici, in nome collettivo, in accomandita semplice e soggetti a questi equiparati, imprese familiari), alle stesse condizioni previste per gli imprenditori individuali.

Hanno diritto alla detrazione, inoltre, purché sostengano le spese e siano intestatari di bonifici e fatture:

- il familiare convivente del possessore o detentore dell’immobile oggetto dell’intervento (il coniuge, i parenti entro il terzo grado e gli affini entro il secondo grado);

- il coniuge separato assegnatario dell’immobile intestato all’altro coniuge;

- il componente dell’unione civile (la legge n. 76/2016, per garantire la tutela dei diritti derivanti dalle unioni civili tra persone delle stesso sesso, equipara al vincolo giuridico derivante dal matrimonio quello prodotto dalle unioni civili);

- il convivente more uxorio, non proprietario dell’immobile oggetto degli interventi né titolare di un contratto di comodato, per le spese sostenute a partire dal 1° gennaio 2016.

In questi casi, ferme restando le altre condizioni, la detrazione spetta anche se le abilitazioni comunali sono intestate al proprietario dell’immobile.

Nel caso di due comproprietari di un immobile, se la fattura e il bonifico sono intestati a uno solo di essi, ma le spese di ristrutturazione sono state sostenute da entrambi, la detrazione spetta anche al soggetto che non è stato indicato nei predetti documenti, a condizione che nella fattura sia annotata la percentuale di spesa da quest’ultimo sostenuta. Se è stato stipulato un contratto preliminare di vendita (compromesso), l’acquirente dell’immobile ha diritto all’agevolazione se:

- è stato immesso nel possesso dell’immobile;

- esegue gli interventi a proprio carico;

- è stato registrato il compromesso entro la data di presentazione della dichiarazione dei redditi in cui si fa valere la detrazione.

Può richiedere la detrazione anche chi esegue in proprio i lavori sull’immobile, limitatamente alle spese di acquisto dei materiali utilizzati.

Tutti gli interventi agevolabili

Il Bonus Ristrutturazioni è quindi il "padre" di alcuni bonus edilizi successivi, come Ecobonus, Sismabonus, Superbonus.

Questi gli interventi ammessi:

- a1) manutenzione straordinaria*, restauro e risanamento conservativo** e ristrutturazione edilizia*** (di cui alle lett. a) b), c) e d) dell'art.3 del dpr 380/2001 - Testo Unico Edilizia), effettuati sulle parti comuni di edificio residenziale di cui all'articolo 1117 del codice civile;

- a2) manutenzione straordinaria, restauro e risanamento conservativo e ristrutturazione edilizia (di cui alle lett. a) b), c) e d) dell'art.3 del dpr 380/2001 - Testo Unico Edilizia), effettuati sulle singole unita' immobiliari residenziali di qualsiasi categoria catastale, anche rurali, e sulle loro pertinenze;

- c) necessari alla ricostruzione o al ripristino dell'immobile danneggiato a seguito di eventi calamitosi, ancorche' non rientranti nelle categorie di cui alle lettere a) e b) del presente comma, sempreche' sia stato dichiarato lo stato di emergenza, anche anteriormente alla data di entrata in vigore della presente disposizione;

- d) relativi alla realizzazione di autorimesse o posti auto pertinenziali anche a proprieta' comune;

- e) finalizzati alla eliminazione delle barriere architettoniche, aventi ad oggetto ascensori e montacarichi, alla realizzazione di ogni strumento che, attraverso la comunicazione, la robotica e ogni altro mezzo di tecnologia piu' avanzata, sia adatto a favorire la mobilita' interna ed esterna all'abitazione per le persone portatrici di handicap in situazione di gravità. NB - La Manovra 2022 ha istituito il Bonus 75% per le Barriere Architettoniche, pertanto si consiglia di visionare le novità nell'articolo dedicato;

- f) relativi all'adozione di misure finalizzate a prevenire il rischio del compimento di atti illeciti da parte di terzi;

- g) relativi alla realizzazione di opere finalizzate alla cablatura degli edifici, al contenimento dell'inquinamento acustico;

- h) relativi alla realizzazione di opere finalizzate al conseguimento di risparmi energetici con particolare riguardo all'installazione di impianti basati sull'impiego delle fonti rinnovabili di energia. Le predette opere possono essere realizzate anche in assenza di opere edilizie propriamente dette, acquisendo idonea documentazione attestante il conseguimento di risparmi energetici in applicazione della normativa vigente in materia;

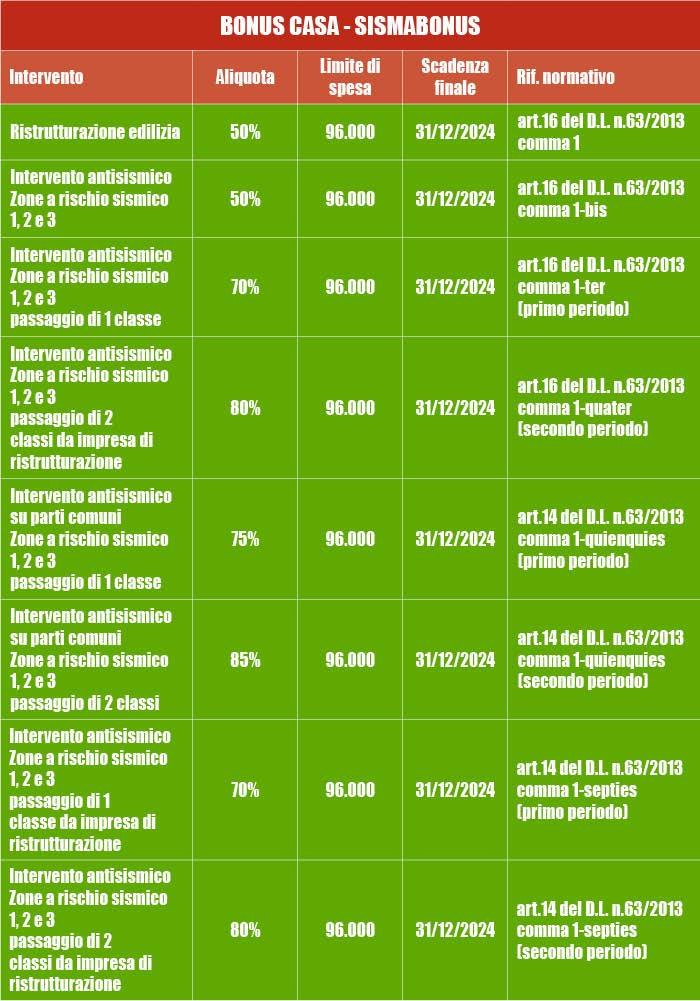

- i) relativi all'adozione di misure antisismiche con particolare riguardo all'esecuzione di opere per la messa in sicurezza statica, in particolare sulle parti strutturali, per la redazione della documentazione obbligatoria atta a comprovare la sicurezza statica del patrimonio edilizio, nonche' per la realizzazione degli interventi necessari al rilascio della suddetta documentazione. Gli interventi relativi all'adozione di misure antisismiche e all'esecuzione di opere per la messa in sicurezza statica devono essere realizzati sulle parti strutturali degli edifici o complessi di edifici collegati strutturalmente e comprendere interi edifici e, ove riguardino i centri storici, devono essere eseguiti sulla base di progetti unitari e non su singole unità immobiliari. NB - Ovviamente, per questa tipologia di lavori esistono 'anche' Sismabonus e SuperSismabonus;

- l) di bonifica dall'amianto e di esecuzione di opere volte ad evitare gli infortuni domestici.

*Esempi di interventi di manutenzione straordinaria:

- installazione di ascensori e scale di sicurezza

- realizzazione e miglioramento dei servizi igienici

- sostituzione di infissi esterni e serramenti o persiane con serrande e con modifica di materiale o tipologia di infisso

- rifacimento di scale e rampe

- interventi finalizzati al risparmio energetico

- recinzione dell’area privata

- costruzione di scale interne

**Esempi di interventi di restauro e risanamento conservativo:

- interventi mirati all’eliminazione e alla prevenzione di situazioni di degrado

- adeguamento delle altezze dei solai nel rispetto delle volumetrie esistenti

- apertura di finestre per esigenze di aerazione dei locali.

***Esempi di interventi di ristrutturazione edilizia:

- demolizione e ricostruzione con la stessa volumetria dell’immobile preesistente

- modifica della facciata

- realizzazione di una mansarda o di un balcone

- trasformazione della soffitta in mansarda o del balcone in veranda

- apertura di nuove porte e finestre

- costruzione dei servizi igienici in ampliamento delle superfici e dei volumi esistenti

Riguardo agli interventi di ristrutturazione edilizia ammessi al beneficio della detrazione fiscale, l’Agenzia delle entrate ha chiarito, tra l’altro, che:

- per la demolizione e ricostruzione con ampliamento, la detrazione non spetta in quanto l’intervento si considera, nel suo complesso, una “nuova costruzione”

- se la ristrutturazione avviene senza demolire l’edificio esistente e con ampliamento dello stesso, la detrazione spetta solo per le spese riguardanti la parte esistente in quanto l’ampliamento configura, comunque, una “nuova costruzione”.

Questi stessi criteri si applicano anche agli interventi di ampliamento previsti in attuazione del cosiddetto Piano Casa (Ris. Agenzia delle entrate n. 4/E del 2011).

Bonus Ristrutturazioni in condominio: parti comuni, chi lo prende, per quali interventi

Per parti comuni si intendono quelle riferibili a più unità immobiliari funzionalmente autonome, a prescindere dall’esistenza di più proprietari.

Le parti comuni interessate sono quelle indicate dall’articolo 1117, numeri 1, 2 e 3 del codice civile:

- il suolo su cui sorge l’edificio, le fondazioni, i muri maestri, i tetti e i lastrici solari, le scale, i portoni d’ingresso, i vestiboli, i portici, i cortili, tutte le parti dell’edificio necessarie all’uso comune;

- i locali per la portineria e per l’alloggio del portiere, per la lavanderia, per il riscaldamento centrale, per gli stenditoi o per altri simili servizi in comune;

- le opere, le installazioni, i manufatti di qualunque genere che servono all’uso e al godimento comune, come gli ascensori, i pozzi, le cisterne, le fognature, eccetera.

Per gli interventi effettuati sulle parti comuni degli edifici residenziali le detrazioni spettano a ogni singolo condomino in base alla quota millesimale di proprietà o dei diversi criteri applicabili ai sensi degli articoli 1123 e seguenti del codice civile.

Il beneficio compete con riferimento all’anno di effettuazione del bonifico da parte dell’amministrazione del condominio.

In tale ipotesi, la detrazione spetta al singolo condomino nel limite della quota a lui imputabile, a condizione che quest’ultima sia stata effettivamente versata al condominio entro i termini di presentazione della dichiarazione dei redditi.

Gli interventi sulle parti comuni degli edifici residenziali, per i quali ogni condomino può richiedere la detrazione, sono gli interventi di:

- manutenzione ordinaria;

- manutenzione straordinaria;

- restauro e risanamento conservativo;

- ristrutturazione edilizia.

Pertanto, oltre agli stessi interventi realizzati sulle proprietà private, sono agevolabili anche quelli di manutenzione ordinaria effettuati sulle parti comuni.

Esempi di interventi di manutenzione ordinaria:

- opere di riparazione

- rinnovamento e sostituzione delle finiture degli edifici

- opere necessarie a integrare o mantenere in efficienza gli impianti tecnologici esistenti,

- sostituzione di pavimenti, infissi e serramenti

- tinteggiatura di pareti, soffitti, infissi interni ed esterni,

- rifacimento di intonaci interni,

- impermeabilizzazione di tetti e terrazze

- verniciatura delle porte dei garage.

Cessione del credito e opzione per il contributo sotto forma di sconto. Ma occhio alle regole Antifrodi!

Ai sensi dell’art.121 del DL 34/2020 (c.d. Decreto Rilancio), i soggetti che sostengono spese per gli interventi di ristrutturazione edilizia possono optare, in luogo dell'utilizzo diretto della detrazione spettante, alternativamente:

- per un contributo, sotto forma di sconto sul corrispettivo dovuto (cd. sconto in fattura), fino a un importo massimo pari al corrispettivo stesso, anticipato dai fornitori che hanno effettuato gli interventi e da questi ultimi recuperato sotto forma di credito d'imposta, di importo pari alla detrazione spettante, con facoltà di successiva cessione del credito ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari

- per la cessione di un credito d'imposta di pari ammontare (cd. cessione del credito), con facoltà di successiva cessione ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari.

Per beneficiare di queste opzioni, bisogna rispettare le nuove regole sulle frodi inserite nel DL 157/2021 poi confluito nella Legge di Bilancio 2022, che riguardano tutti i bonus edilizi. In tal senso, si rimanda all'articolo dedicato.

Come pagare

E' necessario utilizzare un bonifico bancario o postale parlante, dove dovranno essere indicati i seguenti dati:

- causale del versamento: “Bonifico relativo a lavori edilizi che danno diritto alla detrazione prevista dall’articolo 16-bis del Dpr 917 del 1986”;

- codice fiscale del beneficiario della detrazione;

- Partita IVA o codice fiscale del beneficiario del pagamento.

Il Bonus Ristrutturazioni può essere richiesto anche se i lavori sono stati pagati con un finanziamento. In questo caso la società finanziaria dovrà pagare tramite bonifico, seguendo tutte le indicazioni per la compilazione (indicando il CF del soggetto per il quale si effettua il pagamento). Anche in tal caso, il titolare dell’agevolazione fiscale dovrà conservare la ricevuta del bonifico.

Come si chiede

Con l’aiuto di un CAF o del proprio consulente fiscale in tre modalità:

- in fase di dichiarazione dei redditi, con la presentazione del modello 730 o del modello Unico. L’importo detraibile va suddiviso in 10 quote annuali d’importo pari. Per facilitare questa modalità, l’Agenzia delle Entrate ha anche messo a disposizione degli specifici modelli di dichiarazione;

- con sconto in fattura;

- con cessione del credito.

Obbligo di comunicazione ad ENEA

Anche per i lavori che rientrano nel bonus ristrutturazioni , qualora rientranti in quelli con obiettivi di risparmio energetico, sarà necessario inviare la comunicazione ENEA.

L’obbligo, introdotto dalla Legge di Bilancio 2018 e in vigore anche nel 2019 e nel 2020, è stato confermato anche per il 2022. L’obbligo è rivolto soltanto ad alcune tipologie di lavori e sul sito dell’ENEA è specificato quali sono.

Ci sono 90 giorni di tempo per inviare la comunicazione ENEA in questa sezione del sito. ENEA ha anche messo a disposizione degli utenti un'utile guida in cui si specificano tutti i dettagli sul bonus e su come effettuare la dovuta comunicazione.

La documentazione da conservare

Ricordatevi di conservare questi documenti, perché potrebbero richiederveli:

- abilitazioni amministrative in relazione alla tipologia di lavori da realizzare (concessione, autorizzazione o comunicazione di inizio lavori). Se queste abilitazioni non sono previste è sufficiente una dichiarazione sostitutiva dell’atto di notorietà in cui deve essere indicata la data di inizio dei lavori e attestare che gli interventi di ristrutturazione edilizia posti in essere rientrano tra quelli agevolabili;

- domanda di accatastamento per gli immobili non ancora censiti;

ricevute di pagamento dell’IMU, se dovuta; - delibera assembleare di approvazione dell’esecuzione dei lavori e tabella millesimale di ripartizione delle spese per gli interventi riguardanti parti comuni di edifici residenziali;

- in caso di lavori effettuati dal detentore dell’immobile, se diverso dai familiari conviventi, dichiarazione di consenso del possessore all’esecuzione dei lavori;

comunicazione preventiva contenente la data di inizio dei lavori da inviare all’Azienda Sanitaria Locale. Va inviata prima di iniziare i lavori, con una comunicazione con raccomandata A/R, tranne nei casi in cui le norme sulle condizioni di sicurezza nei cantieri non prevedono l’obbligo della notifica preliminare alla ASL; - fatture e ricevute fiscali relative alle spese effettivamente sostenute;

- ricevute dei bonifici di pagamento.

Niente cumulabilità con Ecobonus o Sismabonus

La detrazione per gli interventi di recupero edilizio non è cumulabile con l’agevolazione fiscale prevista per gli stessi interventi dalle disposizioni sulla riqualificazione energetica degli edifici (cd. Ecobonus al 65% che può diventare SuperEcobonus al 110%) o sull'adeguamento antisismico (cd. Sismabonus ad aliquote variabili che può diventare SuperSismabonus 110%).

Pertanto, nel caso in cui gli interventi realizzati rientrino sia nelle agevolazioni per la riqualificazione energetica (o di adeguamento antisismico) che in quelle per le ristrutturazioni edilizie, il contribuente può fruire, per le medesime spese, soltanto dell’uno o dell’altro beneficio.

La guida del Fisco

Il vademecum di 43 pagine a firma Agenzia delle Entrate più aggiornato, AD OGGI, è del luglio 2019 (quindi, per la validità, ricordatevi che è stata prorogata al 31/12/2024).

Al suo interno vengono definite in modo esteso le cose più importanti:

- quali sono gli interventi agevolabili;

- chi può fruire della detrazione;

- come richiedere il bonus;

- le ulteriori agevolazioni IVA;

- in che modo effettuare il pagamento dei lavori e quali documenti conservare;

- quando si può perdere la detrazione per la ristrutturazione edilizia (i casi sono sono cinque).