Direttiva “CSRD” e reporting di sostenibilità: il ruolo degli Organismi di valutazione della conformità

Il reporting di sostenibilità diventa gradualmente obbligatorio per quasi tutte le società. Scopriamo in cosa consiste e l'importanza del suo utilizzo.

Direttiva “CSRD” e reporting di sostenibilità: che ruolo avranno gli Organismi di valutazione della conformità?

La direttiva CSRD - Corporate Sustainability Reporting Directive (Direttiva UE 2022/2464 del 14.12.2022) introduce nuove regole per il reporting di sostenibilità ed estende gli obblighi di rendicontazione di sostenibilità a tutte le imprese di grandi dimensioni, a tutte le società quotate sui mercati regolamentati UE, alle grandi società aventi sede legale in Paese extra-EU ma quotate sui mercati EU e, infine, alle imprese controllate europee di società non europee, con eccezione delle microimprese.

L’informativa consiste nella rendicontazione di informazioni relative a questioni di sostenibilità: fattori ambientali, sociali, relativi ai diritti umani e di governance.

In particolare la Direttiva stabilisce l'obbligo per le imprese di comunicare informazioni relative a cinque ambiti di rendicontazione:

- 1) modello aziendale;

- 2) politiche, comprese le procedure di dovuta diligenza applicate;

- 3) risultato di tali politiche;

- 4) rischi e gestione del rischio;

- 5) indicatori fondamentali di prestazione pertinenti per l'attività dell'impresa.

I vantaggi per le imprese dell’informativa di sostenibilità sono:

- Migliorare l’individuazione e la gestione di rischi e opportunità legati alle questioni di sostenibilità;

- Ridurre l’esposizione ai rischi legati alle questioni di sostenibilità lungo la filiera di fornitura;

- Migliorare l’accesso al capitale finanziario (equity o debito);

- Migliorare la reputazione verso gli Stakeholders;

- Migliorare il dialogo e la comunicazione con i portatori di interesse (Stakeholders);

- Ridurre tempi e costi per produrre informazioni ad hoc.

QUI L'INTERVISTA A CESARE SACCANI, DILIGENTIA ETS

Come nasce la Direttiva CSRD?

Prima di analizzare gli elementi salienti della CSRD facciamo un passo indietro per inquadrare meglio la situazione. Già nel 2014 era stata adottata, in sostituzione della ancora precedente direttiva contabile, la NFRD: Non-Financial Reporting Directive (Direttiva 2014/95/EU, “NFRD”) che introdusse il requisito per alcune società di grandi dimensioni di includere, nella relazione sulla gestione, una dichiarazione di carattere non finanziario.

Le società interessate dalla NFRD hanno dovuto per la prima volta nel 2018, in merito all’esercizio finanziario 2017, fornire informazioni riguardanti il legame tra le tematiche di sostenibilità e le loro ripercussioni sui risultati, situazione e andamento aziendali oltre che al loro impatto sulle persone e sull’ambiente; questo aspetto è conosciuto con il nome di “Principio della doppia rilevanza”.

Nell’Aprile del 2021, La Commissione Europea ha poi proposto la nuova Corporate Sustainability Reporting Directive (CSRD) sostituendo la definizione di “reporting non finanziario” con quella di “reporting di sostenibilità” con l’obiettivo di rafforzare i requisiti della NFRD per fornire informazioni attendibili e comparabili in materia di sostenibilità a tutte le parti interessate (Stakeholder), investitori compresi.

Infine, come già anticipato nella premessa, la direttiva CSRD - Corporate Sustainability Reporting Directive è stata pubblicata nella Gazzetta Ufficiale UE il 16 dicembre 2022. I punti salienti della direttiva, che dovrà essere recepita dall’Italia e gli altri Stati membri entro il 6 Luglio 2024, sono:

- Il principio di Doppia Materialità, imponendo l’obbligo, alle aziende, di riportare non solo come queste impattano sulle persone e sull’ambiente (materialità d’impatto) ma anche come le questioni riguardanti la sostenibilità andranno ad impattare sull’azienda stessa (materialità finanziaria).

- L’introduzione di nuovi requisiti d’informazione su:

- strategia e obiettivi ESG (Environmental Social and Governance),

- ruolo del Consiglio di Amministrazione e del Management (con focus sulla parità di genere) nelle decisioni che riguardano la sostenibilità, i principali impatti negativi legati all’azienda e alla sua catena di valore. - Le informazioni riportate dovranno essere qualitative e quantitative, retrospettive e prospettiche (forward looking), e dovranno coprire orizzonti temporali di breve e medio-lungo termine.

- L’estensione dell'obbligo di informativa di sostenibilità a tutte le imprese di grandi dimensioni e le imprese quotate della UE − circa 49 000 imprese pari al 75 % del fatturato di tutte le società di capitali e consentirne l'uso volontario a quelle medie e piccole;

- Il maggior dettaglio delle informazioni sulla sostenibilità che le imprese devono comunicare e renderle pertinenti, confrontabili, attendibili, facilmente accessibili e utilizzabili;

- L’obbligo di pubblicazione di tutte le informazioni, da parte delle imprese, nell'ambito della relazione di gestione che accompagna il bilancio e che tali elementi siano espressi in un formato digitale leggibile da un dispositivo automatico;

- L'obbligo di una attestazione della conformità della rendicontazione di sostenibilità rilasciata da una persona o da un'impresa autorizzata a rilasciare un'attestazione contenente le conclusioni sulla conformità della rendicontazione di sostenibilità, a norma del diritto nazionale dell'impresa del paese terzo o di uno Stato membro;

- Il riconoscimento esplicito del ruolo degli enti, di terza parte, come ICMQ, operanti nell’attestazione della conformità ai sensi del regolamento UE 765/2008 al fine di migliorare ulteriormente la qualità della revisione e creare un mercato della revisione più aperto e diversificato.

La Direttiva offre, infatti, l’opportunità, alle società interessate dalla CSRD, di servirsi di una più vasta gamma di prestatori indipendenti di servizi di attestazione della conformità della rendicontazione di sostenibilità.

Gli Stati membri sono pertanto invitati ad accreditare gli Organismi di valutazione della conformità quali prestatori indipendenti di servizi di attestazione della conformità conformemente al regolamento (CE) n. 765/2008 del Parlamento europeo e del Consiglio, affinché questi ultimi rilascino un'attestazione sulla conformità della rendicontazione di sostenibilità, che dovrà essere pubblicata dalle aziende unitamente alla relazione sulla gestione. Oltre ai revisori contabili e le società di revisione, è, ora, valorizzato anche il ruolo degli Organismi di valutazione della conformità di terza parte indipendente, per consentire agli investitori e ad altri portatori di interessi di accedere a informazioni veritiere e comparabili sulla sostenibilità delle imprese.

Il coinvolgimento degli Organismi di Valutazione della Conformità, nel processo di garanzia, aggiunge un ulteriore livello di controllo per garantire fiducia e trasparenza, beneficiando della loro competenza ed esperienza acquisite nella valutazione dei temi ESG e della valutazione della conformità in generale.

Il ruolo degli organismi di valutazione

Questa importante apertura è dovuta principalmente al fatto che gli Organismi della verifica della conformità hanno significative esperienze e competenze nel fornire servizi indipendenti di valutazione delle performance non finanziare che sono alla base del reporting di sostenibilità.

Tali Organismi operano nel pieno rispetto dei principi di indipendenza e imparzialità al servizio delle imprese e sono già riconosciuti dalle istituzioni per le attività di verifica dei claim etici, ambientali e di sostenibilità per prodotti e servizi, per il calcolo ed il controllo regolamentare delle emissioni di carbonio (come ad esempio le verifiche del sistema EU-ETS), per la valutazione dei rischi sociali nelle catene di fornitura, per le dichiarazioni ambientali (a fronte della normativa EMAS) e per la valutazione dei rischi e delle performance ambientali e relative alla salute e sicurezza.

Affidarsi solo al mercato delle revisioni potrebbe mettere a repentaglio l'indipendenza dei revisori e determinare un aumento dei corrispettivi per le revisioni o dei corrispettivi inerenti all'attestazione circa la conformità della rendicontazione di sostenibilità.

La Commissione intende inoltre garantire che tutti prestatori indipendenti di servizi di attestazione della conformità autorizzate dagli Stati membri a rilasciare un'attestazione sulla conformità della rendicontazione di sostenibilità, inclusi i revisori legali, operino in condizioni di parità e la direttiva pone l’accento sull'importanza di uniformare le pratiche di attestazione e garantire un alto livello qualitativo dell'attestazione della conformità in tutta l'Unione Europea.

Viene riconosciuta la particolarità della valutazione di conformità dei report di sostenibilità rispetto alla revisione contabile, e la necessità di qualificare in modo specifico gli operatori che si occupano dell'attività di assurance e a tale scopo, la Commissione, richiede agli Stati membri di garantire che i revisori legali che desiderano qualificarsi per attestare la conformità della rendicontazione di sostenibilità abbiano acquisito le conoscenze teoriche e pratiche necessarie attraverso tirocini e formazione continua. Competenze già possedute e verificate, nel contesto in cui operano, dagli Organismi della Valutazione della Conformità che le hanno maturate attraverso una consistente e pluriennale esperienza pratica e sul campo.

Uno degli elementi distintivi della rendicontazione di sostenibilità è costituito da una forte attenzione alla valutazione di carattere predittivo (Forward Looking) del livello di esposizione a rischi attuali e potenziali legati a questioni di sostenibilità che possono causare impatti avversi sull’organizzazione e sui suoi Stakeholder e deve contenere informazioni retrospettive e predittive su tutti gli aspetti e rischi relativi ai fattori ambientali, sociali, relativi ai diritti umani e di governance.

Le priorità delle informazioni su cui concentrare attenzione e risorse è strettamente connessa con gli esiti dello Stakeholder engagement e dell’analisi sulla doppia materialità.

Tra i più noti Organismi di valutazione accreditati da Accredia, ICMQ propone una vasta gamma di servizi di consulenza e certificazione legati alla sostenibilità come lo Schema Get It Fair.

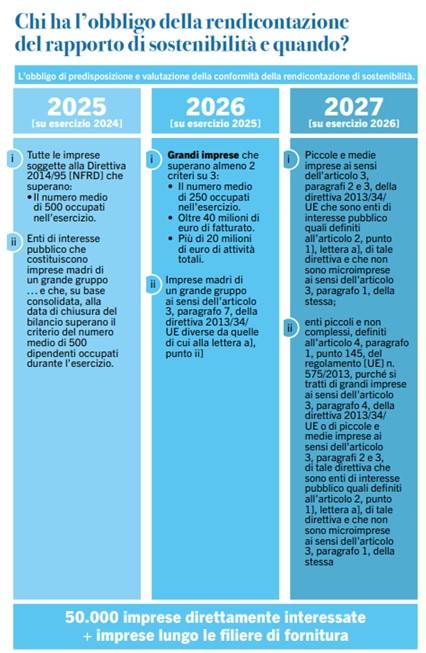

Chi ha l’obbligo della rendicontazione del rapporto di sostenibilità e quando?

2025 (su esercizio 2024):

- tutte le imprese soggette alla Direttiva 2014/95 (NFRD) che superano il numero medio di 500 occupati nell’esercizio

- enti di interesse pubblico che costituiscono imprese madri di un grande gruppo e che, su base consolidata, alla data di chiusura del bilancio superano il criterio del numero medio di 500 dipendenti occupati durante l’esercizio

2. 2026 (su esercizio 2025) - Grandi imprese che superano almeno 2 criteri su 3:

o il numero medio di 250 occupati nell’esercizio

o oltre 40 milioni di euro di fatturato

o più di 20 milioni di euro di attività totali - Imprese madri di un grande gruppo ai sensi dell’articolo 3, paragrafo 7, della direttiva 2013/34/UE diverse da quelle di cui alla lettera a) punto ii)

3. 2027 (su esercizio 2026) - Piccole e medie imprese ai sensi dell’articolo 3, paragrafi 2 e 3, della direttiva 2013/34/UE che sono enti di interesse pubblico quali definiti all’articolo 2, punto 1) lettera a), di tale direttiva e che non sono microimprese ai sensi dell’articolo 3, paragrafo 1, della stessa;

- enti piccoli e non complessi, definiti all’articolo 4, paragrafo 1, punto 145, del regolamento UE n. 575/2013.

50.000 imprese direttamente interessate + imprese lungo le filiere di fornitura

Il documento “Guida alla Direttiva sulla comunicazione societaria sulla sostenibilità” meglio noto come CSRD (Corporate Sustainability Reporting Directive) è stato curato dall’Osservatorio Diligentia sugli standard di sustainability reporting e sempre Diligentia sta contribuendo alla stesura di una PDR per la certificazione del rapporto di sostenibilità; infatti, proprio per soddisfare un requisito della Direttiva 2022/2464 sul Corporate Sustainability Reporting e fornire delle Linee Guida su questo argomento è stato costituito un tavolo tecnico UNI-Accredia-Diligentia per lo sviluppo di una PdR (Prassi di riferimento) per la certificazione del rapporto di sostenibilità e come documento di partenza si farà riferimento al precedente SRC 2030 Linee Guida Diligentia per la certificazione del rapporto di sostenibilità.

Certificazione

Articoli che riguardano gli schemi di certificazione e marcatura, da quella dei prodotti ai sistemi e persone.

Sostenibilità

Con questo Topic riportiamo quanto pubblichiamo su quello che riguarda il tema della sostenibilità: gli accordi internazionali e nazionali, i protocolli di certificazione energetici ambientali, le news e gli approfondimenti scientifici, i commenti.

Condividi su: Facebook LinkedIn Twitter WhatsApp