Superbonus: moltiplicatore di crediti d'imposta maturati, stimati 90 miliardi per gli anni 2020-2022

L'indagine statistica realizzata dall'Ufficio parlamentare di bilancio ha rilevato che la detrazione del 110% ha portato la moltiplicazione dei crediti d’imposta. Vediamo come.

110%: con i bonus fiscali il PIL a +2% nel biennio 2021-2022

L'Ufficio parlamentare di bilancio (Upb) ha realizzato una indagine statistica dedicata agli investimenti effettuati attraverso l'impiego delle detrazioni fiscali e soprattutto del Superbonus. Dal 2021 e 2022 infatti sono c'è stato un incremento di un valore di 16,5 miliardi di euro di investimenti per le abitazioni. Un dato positivo anche per il Pil, che ha avuto un aumento del 2% grazie agli interventi dedicati alle residenze. Di questo dato complessivo l'1% del contributo è stato possibile grazie all'agevolazione fiscale Superbonus 110%.

L’analisi è stata presentata dalla presidente dell'Upd Lilia Cavallari, durante l'ultima audizione tenutasi alla Camera dei deputati, Commissione V, di fatto, fornendo tutti i dati relativi sul 110, sugli altri bonus e degli effetti avuti sia sui conti pubblici che sull'economia italiana.

Nati durante il periodo della pandemia Covid-19 gli incentivi fiscali vengono introdotti dal Governo per aiutare i cittadini a realizzare interventi di ristrutturazione attraverso detrazioni Irpef con un aliquota tra i valori di 41-36%. Ogni anno prorogati con continue novità hanno inglobato gli incentivi dedicati all'efficientamento energetico dal 2007.

Gli anni precedenti della pandemia dal 2008 le detrazioni fiscali usate sono passate da un valore di 2,6 a 9,2 miliardi.

Bonus fiscali: detrazioni equivalenti a forme dirette di spesa

Dopo l'introduzione della Legge di Bilancio 2020, i successivi provvedimenti hanno portato le detrazioni a diventare equivalenti a una forma diretta di spesa.

Gli interventi di efficientamento energetico e della sicurezza sismica di un immobile sono stati messi a carico dello Stato, grazie all'introduzione del Superbonus 110%, cercando di limitare i conflitti tra committenti e fornitori per la realizzazione dei lavori.

Inoltre, erano state introdotte misure aggiuntive per far accedere alle detrazioni anche acquirenti e committenti senza grandi liquidità, come il credito d'imposta e lo sconto in fattura.

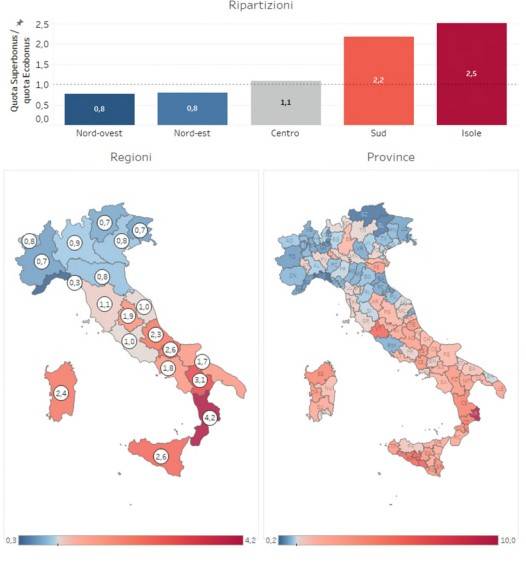

La geografia dei bonus edilizi: meno impatti regressivi, ma maggiori investimenti al Nord

Ci sono state diverse novità e provvedimenti rispetto ai bonus precedenti a questi che hanno portato, secondo i dati anche dei Comuni ad avere meno impatti regressivi con il Superbonus ed essere stato utilizzato di più nelle zone meno ricche italiane, come nelle zone del Sud Italia.

Però, dove si è usufruito maggiormente del 110 è stata la zona Nord-est dell'Italia con un investimento medio per abitante di circa 1.379 euro, più elevato della media nazionale (1.160 euro) di circa il 19%. Questo valore è dato dalla più alta intensità di fruizione della misura (+32% rispetto alla media nazionale) piuttosto che da un più elevato costo medio dell’investimento, che infatti risulta del 10% inferiore a quello medio nazionale.

In primo luogo, la metà dell’ammontare totale delle detrazioni è infatti fruito da poco più del 10% dei contribuenti più ricchi. Inoltre, nel confronto tra tipologie di agevolazione, appaiono leggermente più concentrate nel decile più ricco le detrazioni per interventi di riqualificazione energetica, quelli con detrazioni più elevate, rispetto a quelle per ristrutturazione edilizia.

Dall'indagine effettuata si evince che il 60% dei bonus fiscali è stato usato nel Nord Italia e nelle regioni più ricche.

Siamo a valori nel 2020 di:

- 28,3% nel Nord-Est

- 37,7% Nord-Ovest

- 19,4% Centro

- 10,3% Sud

- 4,4% Isole.

Questo dato rileva, senza dubbio, disparità evidenti nella distribuzione dei redditi necessari per usufruire delle detrazioni fiscali tali da portare avanti interventi di efficientamento energetico.

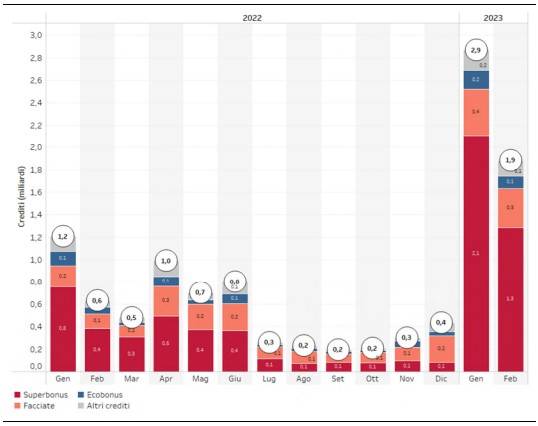

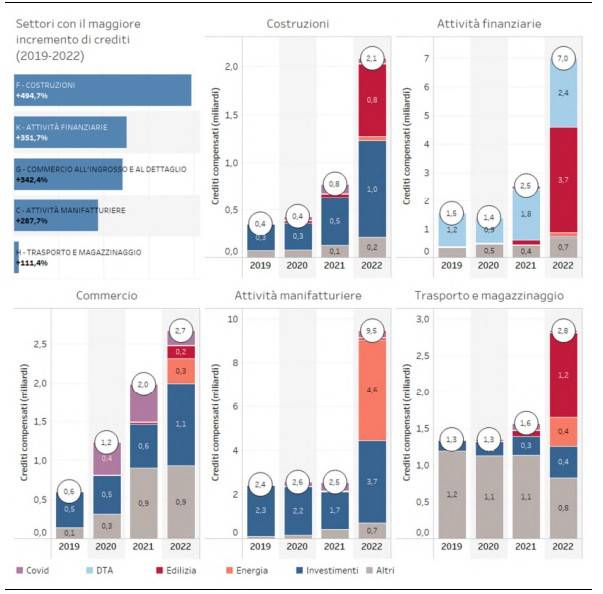

Superbonus: 90 miliardi di crediti d'imposta maturati per gli anni 2020-2022

La spesa effettuata per gli incentivi fiscali (che comprende Bonus Facciate, Bonus Ristrutturazione ecc..) è destinata a raggiungere i 110 miliardi di euro. Per il Superbonus parliamo di detrazioni che superano 75 miliardi.

Per i lavori conclusi entro la fine del 2022, i crediti potenziali (quote annuali di detrazioni) si stimano intorno ai 12 miliardi, che corrisponde a un valore 4,8 volte maggiore del 2021.

Considerando gli investimenti ancora attivi del 2022, quelli con asseverazione fino a febbraio 2023, sono stimabili dei crediti potenziali fino a 6 miliardi di euro dal 2024.

Si può dire quindi che il Superbonus 110% porta a moltiplicare i crediti d'imposta. Se si considera il 110% e il Bonus Facciate l'Ufficio Parlamentare di bilancio valuta per gli anni 2020-22 quasi 90 miliardi di crediti d'imposta maturati.

Cessione del Credito

La cessione del credito rappresenta una leva finanziaria cruciale nel settore edilizio, soprattutto in relazione ai bonus fiscali per interventi...

Incentivi

Newws e approfondimenti sugli Incentivi utlizzabili nel settore delle costruzioni.

Superbonus

Le News e gli approfondimenti che riguardano l’applicazione del SUPERBONUS 110% in edilizia, in particolare l’evoluzione normativa, l’interpretazione dei requisiti anche attraverso i pareri degli esperti.

Condividi su: Facebook LinkedIn Twitter WhatsApp