L'analisi economica delle opere di risparmio energetico secondo la norma UNI EN 15459. Un esempio pratico della sua applicazione

Il D. lgs. n. 102/2014, in particolare l’art. 9, comma 5, come modificato dal D. lgs. n. 141/2016, è la norma di riferimento che definisce importanti linee guida in merito alle valutazioni tecnico-economiche da svolgere per l’installazione di sistemi di termoregolazione e contabilizzazione del calore.

Efficienza energetica: normativa tecnica per la valutazione economica degli interventi di contabilizzazione del calore

Il D. Lgs. 102/2014, come modificato dal D. Lgs. 141/2016, è il riferimento in merito alla valutazione economica degli interventi di contabilizzazione del calore e contiene le disposizioni sull’attuazione della Direttiva 2012/27/UE sull’efficienza energetica.

In particolare, in esso si conferma la possibilità, in caso di contabilizzazione diretta, di ricorrere alla norma UNI EN 15459, finalizzata alla valutazione economica delle opere di risparmio energetico. Il ricorso a tale norma si configura invece, in caso di contabilizzazione indiretta, non più come una possibilità bensì come un “obbligo”.

In particolare, attraverso il D. Lgs. 141/2016, è stato quasi interamente riscritto il comma 5 dell’articolo 9 del precedente D. Lgs. 102/2014 che regolamenta l’obbligo della contabilizzazione del calore negli impianti centralizzati di riscaldamento, di raffrescamento e di fornitura di acqua calda sanitaria per misurare l'effettivo consumo di calore da parte di ciascuna unità immobiliare.

Per approfondire: >>> La valutazione economica degli interventi di risparmio energetico secondo la norma UNI EN 15459

Al di là degli obblighi di legge, che vanno comunque formalmente adempiuti, occorre però domandarsi quali siano la valenza ed il significato effettivi del calcolo richiesto. Va innanzitutto tenuto presente che l’intervento di contabilizzazione, insieme con quello di termoregolazione, costituisce un intervento preliminare ed andrebbe, in linea di principio, sempre eseguito, indipendentemente dal suo tempo di ritorno. Tale intervento è infatti necessario per predisporre l’edificio ad accogliere ulteriori opere facendo sì che l’impianto “percepisca” gli interventi effettuati sul fabbricato. Inoltre, non avrebbe molto senso effettuare opere di risparmio energetico, riducendo così i consumi, se non si avesse poi la possibilità di monitorarli ed incidere su di essi.

Potrebbe interessarti anche: >>> Contabilizzazione del calore: come procedere

Sarebbe altresì buona regola, in generale, abbinare l’intervento di contabilizzazione ad altri interventi (es. interventi di isolamento, sostituzione del generatore, ecc.), in modo da beneficiare del loro effetto cumulato ed incrementare il risparmio conseguibile, così come effettuare gli interventi di riqualificazione contestualmente ad altre opere (es. opere edili), al fine di ottimizzarne i relativi costi (es. ponteggi, ecc.).

La non convenienza economica della contabilizzazione è dunque da ricondursi prevalentemente a circostanze particolari (quali ad esempio edifici a fattore di occupazione molto basso, la cui spesa annua di riscaldamento, estremamente esigua, non giustificherebbe, fintanto che si mantiene tale, l’investimento) o a condizioni in cui la difficoltà tecnica di installazione comporterebbe opere particolarmente onerose.

Leggi anche: >>>Tutto sull'isolamento termico degli edifici: dove e come si può intervenire

La valutazione economica della contabilizzazione dovrebbe quindi essere volta, salvo i casi particolari sopra esposti, non tanto a dimostrarne la non convenienza (equivoco in cui talvolta si incorre) quanto, al contrario, ad avvalorarne l’utilità ed efficacia.

I principi di fondo della norma UNI EN 15459

La norma UNI EN 15459 trova applicazione, oltre che per la valutazione degli interventi specifici di contabilizzazione, soprattutto anche nel contesto più generale della diagnosi energetica degli edifici, di cui l’analisi economica delle opere di riqualificazione costituisce uno dei passaggi fondamentali.

Un approfondimento qui: >>> Diagnosi energetica: ecco come si effettua e quali benefici può portare

La norma UNI EN 15459, apparentemente complessa ed elaborata, si fonda in realtà su alcuni semplici principi di base, connotanti in modo particolare la procedura di calcolo fornita, che è dunque bene aver presente. Scopo dell’analisi è la determinazione del VAN (valore attuale netto dell’operazione) in riferimento ad un prefissato periodo di calcolo. A VAN positivi corrispondono interventi convenienti mentre, viceversa, ove il VAN sia negativo, l’intervento è da considerarsi non efficiente sotto il profilo dei costi.

L’intervallo di calcolo andrebbe definito in relazione alla vita media dei componenti in gioco. Ai fini del calcolo del VAN, tutti i flussi di cassa nominali (in ingresso e uscita) vanno “attualizzati” all’anno iniziale (anno zero) cosicché il bilancio tra i costi ed i ricavi possa essere ricondotto ad un medesimo riferimento temporale.

In particolare, occorre considerare:

- i costi iniziali, l’investimento globale iniziale;

- i costi in esercizio (costi periodici di manutenzione, costi una tantum di sostituzione, costi finali di smaltimento, altri costi periodici, altri costi una tantum);

- i ricavi in esercizio (ricavi periodici da risparmio energetico, ricavi periodici da detrazioni, ricavi finali per valore residuo dei componenti, altri ricavi periodici, altri ricavi una tantum).

Se l’individuazione del valore dell’investimento globale iniziale può essere alquanto intuitiva e semplicemente definibile come sommatoria di:

- componenti impiantistici (es. generatore, valvole, ecc.);

- componenti edili (es. serramenti, ecc.);

- materiali edili (es. isolanti, ecc.);

- opere ed attività (es. progettazione, installazione, ecc.),

ai fini della determinazione dei flussi di cassa periodici sopra descritti occorre invece definire una lista di voci divisa per costi e ricavi periodici, che si manifestano in ogni periodo temporale.

I costi in esercizio possono essere individuati in base a:

- i costi legati ai componenti (costi periodici di manutenzione, costi una tantum di sostituzione, costi finali di smaltimento);

- altri costi (periodici ed una tantum).

I ricavi in esercizio invece comprendono:

- i ricavi periodici da risparmio energetico;

- i ricavi periodici da detrazioni;

- i ricavi finali per valore residuo dei componenti;

- altri ricavi (periodici ed una tantum).

Una volta attualizzati tutti i flussi di cassa, il VAN si determina come differenza tra i ricavi ed i costi, questi ultimi comprensivi sia di quelli iniziali sia di quelli in esercizio.

Ma che cos’è in parole semplici l’“indice VAN”? Perché è importante calcolarlo per “valutare la convenienza economica” degli investimenti / interventi. Come si calcola in sostanza?

Il calcolo del Valore Attuale Netto (VAN) di un progetto di investimento consente di rispondere in maniera oggettiva alle seguenti domande:

- Il progetto crea valore?

- Quanto valore crea?

- Il valore creato è adeguato?

In definitiva, mediante il calcolo del VAN, il decisore è in grado di prendere una decisione consapevole sull’opportunità di intraprendere o meno il progetto.

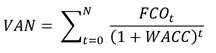

Si definisce VAN del progetto la sommatoria dei valori attuali al momento della valutazione dei flussi di cassa operativi che l’attività è in grado di generare in un orizzonte temporale dato.

Dove N è il numero degli anni di vita utile dell’opera che si intende realizzare, FCO sono i flussi di cassa operativi che si prevede si realizzeranno in ciascuno di questi anni, WACC è, dalla terminologia inglese, il Weighted Average Cost of Capital, ovvero il costo medio ponderato del capitale.

Attualizzare il valore di somme di denaro (in entrata o in uscita), la cui realizzazione avviene in tempi futuri rispetto al momento dell’attualizzazione, significa calcolare il valore di quelle stesse somme ad una data di valutazione antecedente a quella/e in cui esse si realizzano. Nel corretto dimensionamento del tasso di attualizzazione entrano in gioco diverse considerazioni, per le quali si rimanda a specifica trattazione di taglio più specialistico.

In assenza di riferimenti ufficiali da parte dello Stato, in relazione alla tipologia di intervento e soggetti interessati dagli obblighi di cui all’art. 9, comma 5 del D. lgs 102/2014 (in genere privati cittadini), nulla vieta di assumere che un investimento derivante dall'uso alternativo delle risorse per progetti comparabili per grado di rischio possa avere una rendita, valutata alla data odierna, non inferiore al rendimento di un titolo di stato a 20 anni (circa il 2-2,5%) e non superiore al 4%, prendendo ad esempio come riferimento i rendimenti correnti delle azioni di Energy Service Company (E.S.Co.) sui mercati azionari.

In accordo con la norma, la valutazione del costo globale di un investimento va riferita ad un anno preso come punto di partenza e considera il costo di investimento iniziale e i costi annuali riferiti a tale investimento per l’intero periodo di calcolo, il quale può essere più lungo o più breve rispetto al ciclo di vita del sistema edilizio (intero edificio o componente di esso) analizzato.

Il Regolamento Delegato (UE) N° 244/2012 indica un periodo di calcolo di 30 anni per gli edifici residenziali e pubblici e un periodo di calcolo di 20 anni per gli edifici commerciali non residenziali.

In definitiva, ai fini della valutazione della sussistenza delle condizioni esimenti gli obblighi di cui all’art. 9, comma 5 del D. Lgs. 102/2014, il periodo temporale entro il quale operare la verifica di efficienza in termini di costi può essere limitato a 20 anni (tempo di vita atteso di un sistema di emissione e regolazione secondo la UNI EN 15459).

Se allora il VAN del progetto è positivo, vuol dire che l’attività crea valore e ne crea in misura adeguata, ovvero in quantità pari o superiore al rendimento offerto da investimenti comparabili. Se il VAN è pari a zero non vuol dire che l’attività è a rendimento nullo, bensì che offre un rendimento interno esattamente in linea a quello di attività comparabili, ovvero pari al WACC.

Nel caso in cui, invece, il VAN sia minore di zero, il progetto offre un rendimento inferiore a quello richiesto dagli investitori, che pertanto avrebbero maggiore convenienza a scegliere progetti alternativi, giacché il nostro non garantirebbe una remunerazione equa ovvero potrebbe nel caso peggiore comportare per loro perdite rispetto alle risorse investite.

*LEGGI L'ARTICOLO INTEGRALE IN FONDO ALL'ARTICOLO

SCARICA L'ALLEGATO

All'interno del pdf è presente un esempio pratico

Case Green

Case green: edifici efficienti, materiali sostenibili, impianti intelligenti e direttive europee. Tutto su progettazione, normativa, incentivi e riqualificazione per una transizione abitativa a emissioni quasi zero.

Efficienza Energetica

L'efficienza energetica in edilizia e impiantistica è fondamentale per la progettazione sostenibile, puntando alla riduzione dei consumi e all'ottimizzazione delle risorse. Normative, certificazioni, isolamento termico, domotica e dettagli costruttivi giocano un ruolo chiave nel migliorare le prestazioni energetiche degli edifici.

Normativa Tecnica

Con questo TOPIC raccogliamo le news e gli approfondimenti che riguardano il tema della normativa tecnica: le nuove disposizioni, le sentenze, i pareri e commenti, l’analisi di casi concreti, il commento degli esperti.

Risparmio Energetico

Il risparmio energetico definisce le misure e le buone pratiche atte a ridurre i consumi e limitare gli sprechi ottenendo lo stesso importanti...

Condividi su: Facebook LinkedIn Twitter WhatsApp