L’evoluzione del Superbonus: documentazione e scadenze per il 2023

La nuova Legge di Bilancio del 2023 e per il triennio 2023-2025, entrata in vigore il primo gennaio di quest'anno, ripropone e in parte modifica la tematica dei bonus edilizi. Il Bonus Facciate scomparirà, sono prorogati l’Ecobonus, il Sismabonus e il Bonus per l’abbattimento delle barriere architettoniche, ma è il Superbonus che continuerà ad essere il protagonista della scena. Vediamo insieme cosa prevede sul tema di pratiche e tempistiche.

Superbonus 110%: le principali novità dopo la Legge di Bilancio 2023

Le principali novità apportate dalla nuova Legge di Bilancio 2023, sulle agevolazioni relative il Superbonus 110%, riguardano nello specifico: le aliquote di detrazione, le pratiche da presentare e le relative tempistiche a seconda della tipologia di edificio.

La Legge di Bilancio 2023 ha riconfermato fino al 2025 la possibilità di accedere al Superbonus, ma in alcuni casi spettano aliquote di agevolazioni differenti.

Infatti, a seconda se si parla di condominio, unifamiliare o Istituti Autonomi Case Popolari (IACP) sono state formulate deroghe ed eccezioni che permettono il mantenimento del 110% per tutto il 2023, per tutte le altre casistiche il Superbonus passa al 90%.

Legge di Bilancio 2023: modifiche rispetto al 2022

La Legge di Bilancio 2023, come già aveva fatto la Legge di Bilancio del 2022, ha prorogato l’agevolazione, prevedendo scadenze diverse in funzione dei soggetti che sostengono le spese ammesse e a seconda della tipologia di edificio, passando, in alcuni casi, all’adozione di altre percentuali di detrazione.

Tra gli aggiornamenti riguardanti il Superbonus 110%, le relative pratiche e le varie scadenze, facciamo notare come a livello operativo è stata introdotta un’importante novità che impone, per lavori di importo superiore a 516.000 euro, di chiedere alle imprese la certificazione SOA (Società Organismo di Attestazione).

La certificazione attesta la comprovata capacità economica e tecnica di un’impresa di qualificarsi per l’esecuzione di lavori edili. In particolare è obbligatorio possedere questa certificazione a partire dal 1° luglio 2023, per il periodo dal 1° gennaio 2023 al 30 giugno 2023 è possibile affidare i lavori anche ad imprese che attestino la sottoscrizione di un contratto finalizzato al rilascio della SOA.

Unifamiliari

Per quanto riguarda gli interventi di riqualificazione energetica o di consolidamento sismico sulle unifamiliari, il decreto in vigore dal primo gennaio del 2023 modifica la data entro il quale è necessario portare a termine i lavori.

Infatti, mentre la Legge di Bilancio del 2022 dava come termine ultimo per usufruire del Superbonus con detrazione al 110% il 31 dicembre 2022, la Legge di Bilancio del 2023 posticipa la data al 31 marzo del 2023. Resta invariata la detrazione del 110% e la condizione che i lavori svolti entro il 30 settembre 2022 siano pari ad almeno il 30% dell'intervento complessivo.

Se i lavori sono iniziati nel 2023 la detrazione spettante è del 90% per le spese sostenute dal 1° gennaio al 31 dicembre 2023.

Per ottenere la detrazione è però necessario rispettare diversi requisiti: il contribuente deve essere titolare di diritto di proprietà sull’immobile, e avere un reddito di riferimento non superiore a 15.000 € nell’anno precedente, inoltre tale immobile deve essere adibito ad abitazione principale.

Condomini e persone fisiche

Per interventi finalizzati all’efficienza energetica e al consolidamento statico o alla riduzione del rischio sismico degli edifici condominiali e quelli composti da 2 a 4 unità immobiliari distintamente accatastate, la Legge di Bilancio 2023 conferma le detrazioni del 110% solo se si ricade in una delle casistiche di seguito indicate:

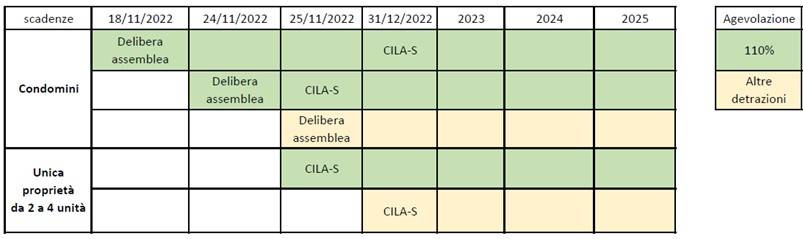

- Condomini: possono ancora usufruire del Superbonus 110% solo se hanno deliberato in fase assembleare tramite atto notorio che accerti la data di delibera entro il 18/11/22 con l’obbligo di presentazione della CILA-S entro il 31/12/22;

- Condomini: possono ancora usufruire del Superbonus 110% solo se hanno deliberato in fase assembleare tramite atto notorio che accerti la data di delibera dal 19 al 24 novembre 2022 con l’obbligo di presentazione della CILA-S entro il 25/11/22;

- Edifici con unico proprietario da 2 a 4 unità immobiliari: possono ancora usufruire del Superbonus 110% solo se hanno presentato la CILA-S entro il 25/11/2022.

Per i condomini e le persone fisiche proprietari di edifici da 2 a 4 unità immobiliari, la Legge di Bilancio del 2022 a tal proposito estendeva il superbonus fino al 31 dicembre del 2025 nelle misure del 110% per le spese sostenute fino al 31 dicembre del 2023, portando poi l’agevolazione al 70% per le spese sostenute nel 2024 ed infine al 65% per le spese sostenute nel 2025.

Anche per questa tipologia di edifici, la Legge di Bilancio 2023 modifica la data ultima per godere dell’agevolazione rispetto a quella che veniva indicata nella Legge di Bilancio del 2022. Infatti, chi non ricade nelle tempistiche relative alla consegna della CILA-S e a quelle relative alla delibera di condominio per il 2023 non potrà godere dell’agevolazione di detrazione al 110%, ma potrà usufruire del 90%.

Con la specifica della Legge di Bilancio 2023 solo gli edifici che hanno presentato la CILA-S entro il 25/11/2022 o per i condomini che hanno deliberato entro il 18/11/2022 con scadenza di presentazione della CILA-S 31/12/2022 potrà godere dell’agevolazione del 110%.

La novità della Legge di Bilancio 2023 è risultata che chi per motivi pratici o tecnici non è riuscito a rientrare nei tempi potrà usufruire della detrazione del 90%.

Quindi, mentre la Legge di Bilancio 2022 estendeva l’agevolazione del 110% per tutti i lavori sostenuti fino al 31/12/2023, l’aggiornamento del 2023 restringe un poco questo campo non stabilendo una data precisa di spese sostenute, ma dando dei limiti sulle consegne delle CILA-S e delibere di condominio.

.. CONTINUA LA LETTURA NEL PDF.

SCARICA* E LEGGI L'ARTICOLO INTEGRALE

Professione

Nel topic "Professione" vengono inserite le notizie e gli approfondimenti su quello che riguarda i professionisti tecnici. Dalla normativa, i corsi di formazione, i contributi previdenziali, le tariffe delle prestazioni e tutte le novità sulla professione.

Superbonus

Le News e gli approfondimenti che riguardano l’applicazione del SUPERBONUS 110% in edilizia, in particolare l’evoluzione normativa, l’interpretazione dei requisiti anche attraverso i pareri degli esperti.

Condividi su: Facebook LinkedIn Twitter WhatsApp