Le criticità nell'applicazione del Superbonus 110% viste dagli ingegneri

Analisi delle criticità nell'applicazione del superbonus e proposte per risolverle ad opera degli ingegneri dell'Ordine degli Ingegneri di pesaro

Esattamante si parla degli ingegneri dell'Ordine di Pesaro che dopo l'introduzione dell'incentivo fiscale hanno creato un'apposita Commissione, definita proprio "110%".

Questa commissione dopo una serie di incontri e valutazioni hanno prodotto un interessante documento che analizza nel dettaglio le disposizioni di cui agli artt. 119, 121 della l. 77/2020 di conversione del d.l. 18/05/2002 n. 34 – c.d. “superbonus 110%”. L'intento non è stato solo quello di evidenziare le criticità ma anche, ove possibile, di indicare miglioramenti al corpo normativo.

Il tema del Superbonus 110% sta decisamente monopolizzando tutto il mondo dell'informazione tecnica. Ogni giorno ci imbattiamo su notizie di nuovi chiarimenti da parte dell'Agenzia delle Entrate o sulle nuove FAQ prodotte da ENEA o dal MEF. Si susseguono continuamente webinar e approfondimenti, segno che ancora tutto non è cosi chiaro e che molti sono i dubbi che permangono tra coloro che prima di tutto dovranno apporre una firma per asseverare la correttezza degli interventi. Parlo ovviamente dei professionisti tecnici.

Anche tra gli ingegneri infatti ci sono forti dubbi e, per esempio, presso l'Ordine degli Ingegneri della Provincia di Pesaro si è costituita una Commissione ad hoc denominata proprio "Commissione 110%", con l'obiettivo di sviscerare la nuova normativa relativa al Superbonus 110% e capire perchè ancora è così difficile applicarla.

Dalla scorsa estate - ci spiega il Presidente dell'Ordine, Giorgio Fazi - un gruppo di colleghi interessati dall'applicazione del Superbonus si è riunito spontaneamente per fare alcune prime valutazioni sulla nuova normativa allora in essere. Successivamente dopo un'attenta lettura dei successivi dispositivi normativi, delle numerose linee guida e approfondimenti prodotti dai più autorevoli commentatori e non da ultimo viste le problematiche emerse anche dalle proprie esperienze professionali maturate nei primi lavori, la Commissione ha pensato di redigere un documento come base condivisa di discussione ed approfondimento, nonché stimolo al miglioramento del provvedimento nel suo complesso.

Dalla scorsa estate - ci spiega il Presidente dell'Ordine, Giorgio Fazi - un gruppo di colleghi interessati dall'applicazione del Superbonus si è riunito spontaneamente per fare alcune prime valutazioni sulla nuova normativa allora in essere. Successivamente dopo un'attenta lettura dei successivi dispositivi normativi, delle numerose linee guida e approfondimenti prodotti dai più autorevoli commentatori e non da ultimo viste le problematiche emerse anche dalle proprie esperienze professionali maturate nei primi lavori, la Commissione ha pensato di redigere un documento come base condivisa di discussione ed approfondimento, nonché stimolo al miglioramento del provvedimento nel suo complesso.

Nel documento si legge infatti che, pur riconoscendo la bontà e le lodevoli finalità del provvedimento, che sono:

- messa in sicurezza del patrimonio edilizio esistente;

- risparmio energetico;

- rilancio dell’economia nazionale gravemente prostrata dal lockdown causato dalla pandemia COVID-19;

la Commissione ha ravvisato, sia in seno al provvedimento, che nella sua successiva declinazione operativa (DM Attuativi, Circolari, Pareri, ecc.) una serie di imprecisioni, contraddizioni, mancanze, che ne complicano e limitano l’attuazione pratica.

Molti gli aspetti trattati nel documento. Su alcuni di questi ne abbiamo parlato con il Presidente della Commissione, l’ing. Romeo Morbidelli.

Ing. Morbidelli, quale, tra le criticità che avete evidenziato, risulta di più facile soluzione? E quale la più difficile da risolvere tale da compromettere la scelta stessa di usufruire del superincentivo fiscale?

Molte delle criticità evidenziate potrebbero essere risolte facilmente attraverso un chiarimento ministeriale complessivo e coordinato con le norme urbanistiche, sismiche ed energetiche. Penso al recente Decreto "Semplificazioni" che, eliminando il previgente obbligo di mantenimento della volumetria esistente negli interventi di ristrutturazione edilizia, consentirebbe "indirettamente" l'accesso al superbonus anche in presenza di incrementi volumetrici (es. PIANO CASA), oppure alla necessità di raccordo tra la L.77/2020 e le vigenti NTC 2018 in ordine alla definizione delle tipologie di interventi strutturali realizzabili sulle costruzioni esistenti, riferendoli al §8.4 delle NTC/2018 e non, come invece avviene ora, alla generica definizione contenuta nel DPR 917/86 (peraltro ampiamente superata). Il superbonus dovrebbe essere valutato come opportunità per uniformare e coordinare la disciplina tecnica nell'edilizia e favorire una maggior chiarezza normativa

Tra le criticità più difficili da risolvere ritengo che ci sia la scelta di limitare gli interventi sulle parti comuni ai soli condomini, a discapito delle persone fisiche ,che possono intervenire solo sulle singole unità immobiliari. Limite, che non è presente ad esempio nel Sisma Bonus ordinario (tutt'ora vigente), con la conseguenza che ci si trova a comporre un complicato puzzle tra differenti agevolazioni, non congruenti tra loro, con dilatazione dei tempi di progettazione

A proposito di tempi pensa che il 31/12/2021 sia un termine adeguato?

Assolutamente no. E' necessaria una proroga di almeno due anni, eventualmente anche senza aggiunta di plafond, da approvare nei prossimi mesi, altrimenti la maggior parte dei progetti su cui stiamo lavorando non potranno essere portati a termine, con le conseguenze che le lascio immaginare.

Sulla base dei primi lavori relativi al superbonus che lei o altri suoi colleghi state progettando, quali sono stati i problemi più comuni che avete incontrato?

I problemi pratici sono sicuramente i tempi per l'accesso agli atti nei comuni, le incongruenze/errori nella modulistica allegata ai decreti, le discordanze interpretative tra MEF, ENEA ed Agenzia delle Entrate, il pagamento delle nostre parcelle, condizionato all'avvenuta realizzazione di almeno il 30% di ciascun intervento complessivo, che non tiene minimamente conto che, invece, il 60% del nostro lavoro si conclude alla presentazione del progetto. Ma in generale il problema principale è l'incertezza. La prassi del rimandare a singoli chiarimenti da parte di Enea o AdE, poteva anche essere accettata quando le agevolazioni avevano una percentuale del 50/65%, in cui il cliente avrebbe avuto comunque la capacità di far fronte ad un mancato indennizzo, ma con le attuali percentuali e con la presenza di interventi trainati, un'interpretazione sbagliata rischia di far pagare un conto salatissimo al cittadino/beneficiario nonché a noi professionisti.

Come professionisti siete obbligati a stipulare una polizza. Su questo tema qual è o quali sono i dubbi che avete?

Non si è tenuto minimamente conto che l'intero mondo assicurativo poggia su basi statistiche, per cui si assicura la percentuale di errore, non l'intero valore! Il Decreto Rilancio invece ci obbliga a garantire il 100% dell'importo di tutte le asseverazioni. Quasi ad evidenziare una netta sfiducia nelle capacità dei professionisti italiani e senza considerare che, danno erariale o meno, una polizza non è una fidejussione a prima richiesta.

Di seguito solo alcuni punti analizzati dalla Commissione e facenti parte dell'analisi integrale di cui consigliamo la lettura nel PDF scaricabile in fondo all'articolo.

SuperBonus e Interventi di demolizione e costruzione (D/R)

Tenuto conto che lo spirito della norma è indirizzato all’incentivazione degli interventi di riqualificazione energetica e di sicurezza strutturale, si ritiene che le ristrutturazioni mediante demolizione e ricostruzione (fedele o meno, con o senza incremento volumetrico) debbano essere favorite in quanto consentono di perseguire, nel migliore dei modi e con la massima affidabilità, la finalità normativa, andando nella direzione della sostruzione/rigenerazione urbana, che come trend è negli ultimi tempi preferito al recupero edilizio tradizionale.

Di contro, una lettura testuale del dettato normativo appare in contrasto con tale spirito, infatti, sebbene sia stato chiaramente stabilito che anche le D/R sono incentivabili con Superbonus, mancano indicazioni applicative chiare ed univoche.

D/R con incremento volumetrico: “all-in” o spese ripartite pro-quota?

Posto che secondo la nuova definizione di ristrutturazione edilizia (introdotta con le modifiche apportate al DPR 380/2001 dal D.L. “Semplificazioni” convertito in L. 120/2020, in particolare dall’art.10), rientrano in questa categoria anche le demolizioni e ricostruzioni con incremento volumetrico, si rileva la necessità di chiarire come trattare ai fini dell’applicazione del Superbonus le spese collegate alla parte in ampliamento.

In altri termini, queste ultime possono essere parimenti ammesse all’agevolazione come quelle collegate alla volumetria preesistente o restano invece escluse?

E con quale criterio si dovrebbero eventualmente suddividere le spese tra ampliamento e volumetria preesistente?

Finestrature di progetto > finestrature stato di fatto

Nel caso di D/R di un edificio è certamente probabile che possano cambiare le dimensioni ed il numero delle finestre, pertanto viene da chiedersi se è comunque lecito parlare di sostituzione di infissi con possibilità di accedere al SUPERBONUS per tutte le superfici finestrate di progetto, oppure ci si debba limitare alle sole superfici finestrate dello stato di fatto.

In generale, nello spirito del provvedimento, si ritiene debbano essere considerati l’oggetto “A” (edificio esistente da demolire) e l’oggetto “B” (edificio ricostruito, eventualmente anche con incremento volumetrico) e confrontarne le prestazioni globali, senza entrare nel merito dei singoli interventi, difficilmente paragonabili.

Volumetrie non riscaldate nello stato di fatto che lo diventano col progetto

Nel caso di D/R di un edificio che in origine era dotato di impianto termico, ma che aveva ambienti non riscaldati (soffitta, cantina, garage) posto che il super-ecobonus non si applica nel caso di ambienti non riscaldati, quale criterio utilizzare per determinare l’importo delle spese per efficientamento energetico che sono ammissibili a detrazione, considerato che a seguito dell’intervento gli ambienti in origine non riscaldati non sono più identificabili?

Inoltre, in questi casi in cui i lavori di ristrutturazione modificano il volume riscaldato (ad es. il recupero a fini abitativi di vani che in origine, avendo funzione accessoria, non erano riscaldati) come si deve eseguire il confronto tra APE pre e APE post?

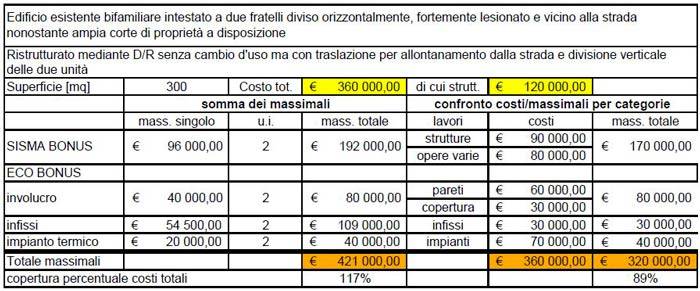

Come applicare i massimali di spesa?

Nel caso di ristrutturazione mediante D/R non è chiaro come applicare i massimali di spesa.

Siccome l’edificio viene demolito integralmente, va da sé che sono ammissibili a detrazione i costi di ricostruzione di tutti gli elementi costruttivi ed impiantistici che lo componevano.

Ma il costo di ricostruzione complessivo va confrontato con la somma di tutti i massimali di spesa delle categorie di bonus applicabili, oppure vanno confrontati separatamente costi e massimali delle varie categorie di lavoro, ragionando astrattamente come se l’edificio non fosse stato demolito?

Vediamo un esempio

Dall’esempio si vede chiaramente che, tenendo fissi i massimali di spesa di ciascuna categoria, i beneficiari non riescano a coprire i costi, malgrado una rimanenza positiva per i lavori strutturali (SISMA-BONUS = € 192.000,00 - € 170.000,00 = + €. 22.000,00).

Una lettura con massimali rigidi per categoria è certamente in contrasto con la logica costruttiva, in quanto, come già detto, un intervento di rifacimento integrale delle strutture portanti, comporta normalmente la demolizione anche di elementi non strutturali ed impianti, che andrebbero ricostruiti come lavori accessori utilizzando il SISMABONUS.

Sismabonus 110%

Interventi locali od a scala di edificio?

L’art. 119 comma 4 richiama gli interventi di cui ai commi da 1-bis a 1-septies dell’articolo 16 del decreto legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, che a sua volta fa riferimento all’art. 16 bis comma 1, lettera i, del DPR 22/12/1986 n. 917 il quale recita testualmente: “interventi relativi all'adozione di misure antisismiche con particolare riguardo all'esecuzione di opere per la messa in sicurezza statica, in particolare sulle parti strutturali, per la redazione della documentazione obbligatoria atta a comprovare la sicurezza statica del patrimonio edilizio, nonché per la realizzazione degli interventi necessari al rilascio della suddetta documentazione. Gli interventi relativi all'adozione di misure antisismiche e all'esecuzione di opere per la messa in sicurezza statica devono essere realizzati sulle parti strutturali degli edifici o complessi di edifici collegati strutturalmente e comprendere interi edifici e, ove riguardino i centri storici, devono essere eseguiti sulla base di progetti unitari e non su singole unità immobiliari;”

Il disposto normativo sopra richiamato ammette al beneficio delle detrazioni fiscali con l’aliquota maggiorata del 110%, tutti gli interventi eseguiti sulle parti strutturali degli edifici siano essi finalizzati all’adozione di misure antisismiche, sia alla messa in sicurezza statica.

In particolare non esiste più alcuna differenza, in termini di aliquote incentivanti, tra i diversi interventi strutturali.

Tuttavia nel DPR 22/12/1986 n. 917 è precisato che gli interventi devono comprendere gli edifici nella loro interezza.

Pertanto, ci si chiede, se un intervento locale finalizzato a risolvere carenze di natura statica puntuali (si pensi alla sostituzione di un campo di solaio o alla sostituzione della sola copertura), oppure a risolvere carenze locali di risposta sismica (riparazione di un danno locale conseguente all’attivazione di un cinematismo di una porzione limitata), possa rientrare tra gli interventi incentivati, benché non coinvolga l’intero edificio, oppure se necessariamente le verifiche statiche e sismiche debbano essere estese all’intero edificio (intera unità strutturale) e debbano essere prese in considerazione tutte le carenze di natura statica/sismica, cosicché sia possibile certificare almeno la sicurezza statica dell’intero edificio e sia possibile determinare l’indicatore di rischio sismico.

A scanso di equivoci si rileva la necessità di creare un adeguato raccordo tra la L.77/2020 e le NTC 2018 cosicché sia chiaramente definito l’ambito di applicazione degli incentivi fiscali con corretto rimando alla definizione degli interventi strutturali realizzabili sulle costruzioni esistenti come definiti al §8.4 delle NTC/2018.

In particolare, è parere di chi scrive, che essendo stati equiparati in termini di detrazioni fiscali gli interventi strutturali che conseguono riduzione del rischio sismico certificabile attraverso passaggi di classe con quelli che non determinano alcun salto di classe, si deve intendere che tutti gli interventi di cui § 8.4 delle NTC siano ammessi alla detrazione del SUPER-SISMABONUS.

Quale definizione di condominio per il SISMABONUS ordinario?

Nella Circolare AdE n. 19/E a pagina 277-278 si legge:

Interventi sulle parti comuni degli edifici

Se gli interventi antisismici sono realizzati sulle parti comuni di edifici, la detrazione spetta nelle seguenti misure:

- 75 per cento, nel caso di passaggio a una classe di rischio inferiore;

- 85 per cento, quando si passa a due classi di rischio inferiori.

La detrazione si applica su un ammontare delle spese non superiore a 96.000 euro moltiplicato per il numero delle unità immobiliari di ciascun edificio e va ripartite in 5 quote annuali di pari importo.

L’ammontare massimo delle spese ammesse alla detrazione va calcolato tenendo conto anche delle eventuali pertinenze alle unità immobiliari.

Pertanto, ad esempio, nel caso in cui un edificio in condominio sia composto da 5 unità immobiliari e 3 pertinenze autonomamente accatastate, la detrazione è calcolata su un importo massimo di spesa di euro 768.000 (96.000 euro x 8 unità) da attribuire ai condomini in base ai millesimi di proprietà o sulla base dei diversi criteri stabiliti dall’assemblea.

In altre parole, l’importo così calcolato costituisce l’ammontare massimo di spesa agevolabile riferito all’intero edificio e non quello riferito alle singole unità che lo compongono.

Ciascun beneficiario, in sostanza, potrà calcolare la detrazione in funzione della spesa a lui imputata in base ai millesimi di proprietà o dei diversi criteri applicabili, ai sensi degli artt. 1123 e seguenti del Codice civile ed effettivamente rimborsata al condominio che potrà essere anche di ammontare superiore a 96.000 euro.

Il capitolo riguarda le parti comuni degli edifici in generale, ma le percentuali riguardano le parti comuni degli edifici condominiali, così come l’esempio.

Poiché a pag. 249 la medesima Circolare recita:

Ciò in quanto per parti comuni devono intendersi quelle riferibili a più unità immobiliari funzionalmente autonome, a prescindere dall’esistenza di una pluralità di proprietari (Risoluzione 12.07.2007 n. 167)

Sarebbe importante sapere se quanto indicato nel capitolo sopra indicato sia riferibile solo ai condomìni intesi come al punto 2 (che esclude quelli con unico soggetto proprietario), oppure si debba ritenere che esista una “doppia definizione di edificio condominiale” per cui in applicazione dei bonus ordinari sia sufficiente una pluralità di unità immobiliari per definire un condominio mentre per l’applicazione del SUPERBONUS sia richiesta anche una pluralità di soggetti proprietari.

Esempio.

Un edificio è composto da due unità immobiliari appartenenti ad unico proprietario.

Secondo l’interpretazione fornita dall’Agenzia delle Entrate con circolare 24/E del 08/08/2020, nel presente caso, non formandosi il condominio, non trovano applicazione i Superbonus, tuttavia sono applicabili i bonus “ordinari” di cui agli artt. 14-16 del D.L. 63/2013 in particolare il SISMA-BONUS con un massimale di € 96.00,00 € per ciascuna unità immobiliare, ivi comprese le pertinenze.

Tuttavia non è chiaro in questo caso se siano applicabili le percentuali del 70%-80% (art.16 comma 1-quater D.L. 63/2013) o del 75%-85% (art.16 comma 1-quinquies D.L. 63/2013).

SISMABONUS “vendite”: termine temporale per il rogito?

Il c.d. SISMA-BONUS “VENDITE”, ora elevato al 110%, si applica agli acquirenti di immobili ristrutturati con miglioramento sismico di 1 o 2 Classi di Rischio Sismico a patto che il rogito avvenga entro 18 mesi dalla data della fine lavori.

Considerando però che il provvedimento vale per spese sostenute entro il 31/12/2021, come ci si deve regolare circa la data di fine lavori da cui decorrono i 18 mesi?

Deve rientrare anch’essa entro il 31/12/2021?

Oppure è la fine dei lavori strutturali (certificata ad esempio dalla Relazione a Strutture Ultimate) che deve avvenire entro tale termine?

Oppure ancora, è l’asseverazione iniziale, trasmessa entro l’inizio lavori, che deve essere inoltrata entro tale termine?

Quando il SISMABONUS è uscito si era lontani dal termine del 31/12/2021 non ci si è posti il problema, ma oggi, considerando una durata media di lavori di 12-18 mesi, sarebbe bene avere chiarezza per evitare il rischio di non usufruire dell’agevolazione.

SISMABONUS e BONUS CASA “ORDINARIO” 50%

Nel caso di edificio unifamiliare è stato ampiamente chiarito che 96.000,00 € è il massimale omnicomprensivo tra il SISMA-BONUS ed il BONUS CASA ordinario al 50%.

Con l’introduzione del SUPERBONUS, tuttavia, identificandosi in linea di principio interventi differenti tra parti comuni e parti esclusive, questa distinzione non è più tanto chiara.

Esempio.

Condominio di 6 appartamenti che esegue lavori di miglioramento sismico con il SUPERBONUS per 250.000,00 € lordi.

Tre dei 6 appartamenti approfittano per rifare anche le finiture interne, con opere non connesse ai lavori precedenti (impianto elettrico, porte nuove, bagni nuovi, ecc.).

Quale dei due scenari esemplificati dalla seguente tabella è quello giusto?

...continua la lettura nel PDF

Superbonus

Le News e gli approfondimenti che riguardano l’applicazione del SUPERBONUS 110% in edilizia, in particolare l’evoluzione normativa, l’interpretazione dei requisiti anche attraverso i pareri degli esperti.