Visto di conformità e Asseverazione di congruità dei costi: quando servono

Visto di conformità e asseverazione prezzi, cosa sono, chi può rilasciarle e quando è necessario presentarle. Sono detraibili le spese sostenute per essi sia in caso di Superbonus 110% che per i bonus ordinari: a prevederlo è la Legge di Bilancio 2022, con le modifiche apportate all'articolo 121 del decreto n. 34/2020.

I nuovi obblighi previsti dal decreto Anti Frodi

Con il decreto-legge 11 novembre 2021, n. 157, recante “Misure urgenti per il contrasto alle frodi nel settore delle agevolazioni fiscali ed economiche”, di seguito “Decreto anti-frodi”, sono state introdotte nuove misure urgenti per contrastare i comportamenti fraudolenti e rafforzare le misure che presidiano le modalità di fruizione di determinati crediti d’imposta e detrazioni. La successiva Legge di Bilancio 2022 (legge nr. 234/2021) ha poi inglobato (e armonizzato convertendole in legge dello Stato) le norme inizialmente introdotte dal Decreto anti-frodi, disponendo al contempo che rimangano validi gli atti e i provvedimenti adottati e siano fatti salvi gli effetti e i rapporti giuridici dispiegatisi in tempo di sua vigenza. La Manovra 2022 ha quindi disposto l'abrogazione del Decreto anti-frodi, con salvezza dei suoi effetti avendone inglobato e in parte modificato le sue disposizioni.

L’articolo 1 del Decreto anti-frodi ha modificato, come abbiamo detto, la disciplina dettata dagli articoli 119 e 121 del Decreto rilancio (il DL 34/2020, convertito con la legge 77/2020). In particolare, sono stati introdotti nuovi obblighi circa l’apposizione del visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto alla detrazione d’imposta e dell’asseverazione in relazione alla valutazione della congruità dei costi sostenuti sia per il Superbonus, sia per gli altri interventi elencati nel citato articolo 121, comma 2, del Decreto rilancio (ovvero i cd. Bonus diversi dal Superbonus, come Bonus Facciate, Bonus Ristrutturazione, Ecobonus e Sismabonus nelle aliquote ordinarie inferiori).

Il Superbonus

Il citato articolo 1, comma 1, lett. a), del Decreto anti-frodi interviene modificando il comma 11 dell’articolo 119 del Decreto rilancio, che, nella versione previgente, prevedeva l’obbligo di apposizione del visto di conformità dei dati relativi alla documentazione attestante la sussistenza dei presupposti che danno diritto al Superbonus solo nelle ipotesi in cui il contribuente intendeva avvalersi – in luogo dell’utilizzo diretto della detrazione spettante in sede di dichiarazione dei redditi – dell’opzione per la cessione del credito o lo sconto in fattura. L’obbligo del visto di conformità viene esteso anche al caso in cui, con riferimento alle spese per interventi rientranti nel Superbonus, il contribuente fruisca di tale detrazione nella dichiarazione dei redditi, salva l’ipotesi in cui la dichiarazione sia presentata direttamente dal contribuente all’Agenzia delle Entrate attraverso l’utilizzo della dichiarazione precompilata predisposta dall’Agenzia delle entrate (modello 730 o modello Redditi), ovvero tramite il sostituto d’imposta che presta l’assistenza fiscale (modello 730). Si precisa che il visto di conformità riguarda solo i dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto alla detrazione.

Gli altri bonus ordinari

Per quanto riguarda invece gli altri Bonus ordinari diversi dal Superbonus, l’articolo 1, comma 1, lett. b), del Decreto anti-frodi ha esteso l’obbligatorietà del visto di conformità e dell’asseverazione della congruità delle spese ai Bonus diversi dal Superbonus, unicamente nel caso in cui il beneficiario opti, in luogo dell’utilizzo della detrazione, per le opzioni dello sconto in fattura o della cessione del credito. Il visto di conformità non è necessario nel caso di fruizione diretta in detrazione di questi Bonus.

Gli unici casi in cui non è necessaria l’apposizione del visto di conformità, sono descritti nella Legge di Bilancio 2022, n. 234/2021, all’art. 1, c. 29, lett. b), che nell’abrogare il Decreto anti-frodi, ha stabilito che, a decorrere dal 1° gennaio 2022, l’obbligo del visto di conformità e dell’attestazione della congruità delle spese previsto per la cessione del credito o lo sconto in fattura non si applica per i Bonus diversi dal Superbonus alle opere già classificate come attività di edilizia libera e agli interventi di importo complessivo non superiore a 10.000 euro, eseguiti sulle singole unità immobiliari o sulle parti comuni dell'edificio, fatta eccezione per gli interventi del Bonus facciate. Per l’Agenzia delle Entrate, poiché l’esenzione per lavori in edilizia libera o non superiori a 10.000 euro entra in vigore il 1° gennaio 2022, essa si applica alle comunicazioni di opzione per lo sconto in fattura o per la cessione del credito trasmesse all’Agenzia delle entrate a decorrere da tale data.

Quest’obbligo del visto di conformità ai fini dell’opzione per lo sconto in fattura o la cessione del credito, previsto anche per i Bonus diversi dal Superbonus, si applica, invece, in via di principio, a tutte le comunicazioni trasmesse in via telematica all’Agenzia delle entrate a decorrere dal 12 novembre 2021 (data di entrata in vigore del Decreto anti-frodi).

Chi è legittimato a rilasciare il visto di conformità

Il professionista autorizzato al rilascio del visto di conformità deve rispondere a requisiti professionali di onorabilità e moralità di alto profilo tali da poter offrire garanzia all’Erario e al contribuente, affidatosi alle sue cure, che l’attività posta in essere è conforme alle disposizioni normative disciplinanti la materia.

Oltre ai responsabili dell’assistenza fiscale (RAF) dei Centri di Assistenza Fiscale (CAF), sono legittimati a rilasciare il visto di conformità:

- i professionisti iscritti nell’albo dei dottori commercialisti e degli esperti contabili;

- i professionisti iscritti nell’albo dei consulenti del lavoro;

- i soggetti iscritti, alla data del 30 settembre 1993, nei ruoli di periti ed esperti tenuti dalle camere di commercio, industria, artigianato e agricoltura per la sub categoria tributi, in possesso di diploma di laurea in giurisprudenza o in economia e commercio o equipollenti o diploma di ragioneria.

Questi soggetti non sono però legittimati ad apporre il visto di conformità sulle dichiarazioni “Modello 730”.

L’asseverazione sulla congruità dei prezzi, o più correttamente l’asseverazione sulla congruità della spesa sostenuta, è il documento con cui il tecnico abilitato garantisce che la spesa sostenuta dal contribuente per l’esecuzione di un intervento edilizio agevolato tramite bonus fiscale non superi un livello massimo, definito appunto congruo.

Per la determinazione della spesa congrua occorre riferirsi a prezzari di riferimento contenenti il prezzo unitario delle lavorazioni. In buona sostanza, occorre fornire una giustificazione economica alle spese sostenute che si intende agevolare nella forma dell’asseverazione di congruità della spesa. Risulta fondamentale partire dalla contabilità dei lavori eseguiti, solitamente schematizzata e rendicontata attraverso la redazione del computo metrico, che solitamente consiste nelle seguenti attività:

- individuare l’elenco delle lavorazioni che l’impresa dovrà eseguire e stabilirne le esatte quantità;

- definire il prezzo unitario di ciascuna lavorazione utilizzando il corretto prezzario di riferimento (o in assenza di esso, attraverso un’opportuna indagine di mercato richiedendo tre preventivi a tre diversi fornitori e prendendo poi come riferimento il costo più basso indicato tra questi, oppure attraverso una determinazione analitica del prezzo);

- ottenere l’importo delle lavorazioni (moltiplicando prezzi unitari per le rispettive quantità) e stabilire l’ammontare dei lavori per quel determinato intervento (sommando quindi gli importi delle singole lavorazioni);

- determinare tutte le spese tecniche secondo le modalità stabilite dalla norma (progettazione, direzione lavori, collaudo, incluse quelle per il rilascio del visto di conformità) e tutte le spese accessorie riferite all’intervento (oneri, bolli, ecc.).

agevolati.

Il rilascio dell'asseverazione

L’asseverazione è rilasciata al termine dei lavori o per ogni stato di avanzamento dei lavori (SAL) e attesta i requisiti tecnici sulla base del progetto e della effettiva realizzazione. L’attestazione, laddove non sia già contenuta in un modello di asseverazione normativamente previsto, può essere predisposta in forma libera, purché preveda l’assunzione di consapevolezza delle sanzioni penali nel caso di dichiarazioni mendaci, formazione e uso di atti falsi, e della decadenza dai benefici conseguenti a provvedimenti emanati sulla base di dichiarazioni non veritiere, ai sensi degli articoli 75 e 76 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445. Ciò significa in sostanza che tale asseverazione può essere rilasciata dal tecnico abilitato sotto forma di Dichiarazione Sostitutiva di Atto di Notorietà.

Restando sempre in materia del cd. Superbonus, relativamente agli interventi di risparmio energetico rientranti nel perimetro dell’Ecobonus 110%, l’asseverazione va anche effettuata in via telematica sul Portale dell’Agenzia nazionale per le nuove tecnologie, l'energia e lo sviluppo economico sostenibile (ovvero l’ENEA), mentre per gli interventi di miglioramento della resistenza sismica e statica dell’edificio adatti a beneficiare dell’incentivo del Sismabonus 110%, occorre compilare i vari allegati al Decreto Ministeriale del Ministero delle infrastrutture e dei trasporti nr. 329/2020, che ha aggiorna il precedente Decreto dello stesso ministero nr. 58/2017 (allegato B, B1, B2 e Allegato 1), da presentare allo Sportello Unico Edilizia (SUE) del comune di riferimento del cantiere.

Il comma 13-bis dell’art. 119 del DL 34/2020, nella sua versione attualmente in vigore, prevede che ai fini dell’asseverazione della congruità delle spese si può fare riferimento ai prezzari individuati dal Decreto Requisiti Ecobonus del 6 agosto 2020, emesso dal Ministro dello Sviluppo Economico, nonché ai valori massimi stabiliti, per talune categorie di beni, dal decreto del Ministero per la Transizione Ecologica nr. 75 del 16 marzo 2022. Sempre il Decreto Requisiti, ha anche stabilito le modalità operative di trasmissione della suddetta asseverazione all’ENEA tramite l’apposito portale web fornito dall’Agenzia.

Il punto 13 dell’Allegato A di questo Decreto Requisiti del Mise del 6 agosto 2020, prevede che il tecnico abilitato asseveri che siano rispettati i costi massimi per tipologia di intervento, nel rispetto dei seguenti criteri:

- i costi per tipologia di intervento sono inferiori o uguali ai prezzi medi delle opere compiute riportati nei prezzari predisposti dalle regioni relativi alla regione in cui è sito l’edificio oggetto dell’intervento. In alternativa ai suddetti prezziari, il tecnico abilitato può riferirsi ai prezzi riportati nelle guide sui “Prezzi informativi dell’edilizia” edite dalla casa editrice DEI;

- nel caso in cui i prezzari di cui alla lettera a) non riportino le voci relative agli interventi, o parte degli interventi da eseguire, il tecnico abilitato determina i nuovi prezzi per tali interventi effettuando una ricerca di mercato e richiedendo tre preventivi diversi a tre soggetti diversi, al fine di prendere come riferimento il costo più basso tra quelli esposti in queste tre quotazioni, oppure ancora in maniera analitica, secondo un procedimento che tenga conto del costo singolo di tutte le variabili che intervengono nella composizione della voce finale e nella definizione dell’importo stesso finale.

In tali casi, il tecnico può anche avvalersi dei prezzi indicati all’Allegato I del medesimo decreto Requisiti del Mise.

Vale la pena approfondire brevemente cosa comporta invece la necessità di asseverare la congruità dei costi ai sensi del già citato DM del 16 marzo 2022 del Ministero per la transizione ecologica, per quanto riguarda tutti i Bonus fiscali che rientrano nel mondo dell’efficientamento energetico, a prescindere dall’aliquota di detrazione che ciascuno di essi prevede.

Nell’art. 1 del cd. Decreto Anti-frodi pubblicato in Gazzetta Ufficiale l’11 novembre 2021, convertito con modificazioni grazie alla Legge di Bilancio 2022 nr. 234/2021, era stato inserito un riferimento a certi “valori massimi stabiliti, per talune categorie di beni, con decreto del Ministro della transizione ecologica che dovrà essere adottato entro trenta giorni dalla data di entrata in vigore della legge di conversione del decreto-legge” stesso. Questo decreto ministeriale è stato firmato dal Ministro competente il 14 febbraio 2022 e pubblicato in Gazzetta Ufficiale il 16 marzo 2022, fissando come data di entrata in vigore il 15 aprile 2022. Per stabilire la congruità delle spese occorre, a partire da questa data, fare riferimento non solo ai prezzari individuati dal DM del Mise del 6 agosto 2020, ma anche ai valori massimi stabiliti, per talune categorie di beni, da questo decreto del Mite. Il predetto Decreto e quindi i nuovi costi previsti nel suo Allegato A annesso al testo, dovranno essere tenuti in considerazione dall’asseveratore per gli interventi per i quali la richiesta del titolo edilizio, ove necessario, sia stata presentata successivamente alla data di entrata in vigore del decreto stesso come detto, il 15 aprile 2022).

Entro il 1° febbraio 2023 e successivamente ogni anno, i costi massimi di cui all’Allegato A saranno aggiornati in considerazione degli esiti del monitoraggio svolto da ENEA sull’andamento delle misure di cui all’articolo 121 del decreto-legge n. 34 del 2020 e dei costi di mercato. I massimali individuati aggiornano quelli già vigenti per l’Ecobonus, aumentandoli almeno del 20% in considerazione del maggior costo delle materie prime e dell’inflazione. I massimali individuati nell’Allegato A di tale DM del Mite, che saranno rivisti annualmente, non sono omnicomprensivi di tutti i possibili costi, in modo da tener conto dell’eterogeneità dei possibili interventi, e pertanto dal loro calcolo sono stati esclusi l'IVA, gli oneri professionali e i costi di posa in opera. Il decreto si applica anche ai soli casi di accesso alle opzioni di cessione del credito e sconto in fattura per gli interventi di cui al comma 2 dell’art.121 del DL 34/2020 (ovvero tutti gli altri Bonus diversi dal Superbonus), se non sia già stato presentato il titolo edilizio alla data di entrata in vigore del presente decreto. Il decreto non contiene un nuovo prezzario e non sostituisce i prezzari, che rilevano il costo medio tipico di un mercato, ma fissa dei tetti per gli incentivi, ovverosia la soglia massima entro la quale viene riconosciuta l'agevolazione.

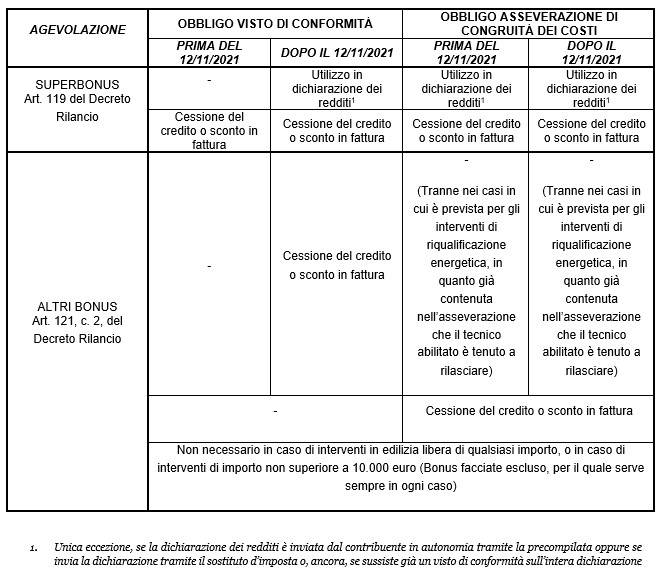

Riepiloghiamo nella tabella di seguito le norme in vigore in materia di visto di conformità e di asseverazione di congruità dei costi per il Superbonus e per i Bonus ordinari:

Incentivi

Newws e approfondimenti sugli Incentivi utlizzabili nel settore delle costruzioni.

Professione

Tutto quello che riguarda l’attività professionale: la normativa, le informazioni dai consigli nazionali e dagli ordini, la storia della...

Condividi su: Facebook LinkedIn Twitter WhatsApp