Sostituzione infissi e bonus fiscali: quali sono i casi incentivabili?

Inquadramento degli interventi e dei requisiti per accedere agli incentivi fiscali per sostituire finestre, porte e lucernai.

Inquadramento degli interventi e requisiti di accesso agli incentivi

Come riqualificare i nostri infissi beneficiando delle detrazioni fiscali? In questa trattazione analizzeremo le casistiche che possono presentarsi per la sostituzione di porte e finestre.

Tale intervento garantisce non solo un enorme risparmio energetico, ma anche un notevole miglioramento del comfort degli spazi abitati.

Per poter beneficiare della detrazione fiscale relativamente alla sostituzione di finestre, lucernari e porte comprensivi di infissi, l’intervento deve presentare le seguenti caratteristiche:

- Configurarsi come sostituzione di elementi già esistenti e/o parti di essi;

- Delimitare il volume riscaldato verso l’esterno o verso vani non riscaldati;

- Rispettare i valori limite puntuali di trasmittanza termica Uw (W/m2K) riportati nella tabella 1 dell’Allegato E del D.M. 06.08.2020, fermo restando il rispetto del decreto 26.06.2015 “Requisiti Minimi”.

Le spese ammissibili che rientrano nella disciplina agevolativa comprendono:

- La coibentazione o la sostituzione dei cassonetti, nel rispetto dei valori limite di trasmittanza previsti per le finestre comprensive di infissi;

- La fornitura e la posa in opera di una nuova finestra o di una porta d’ingresso o di un lucernario comprensivi di infissi in sostituzione dell’esistente;

- Le integrazioni e le sostituzioni dei componenti vetrati;

- La fornitura e la posa in opera di scuri, persiane, avvolgibili e relativi elementi accessori, sostituiti simultaneamente agli infissi (o al solo vetro) oggetto di intervento;

- Le prestazioni professionali (ad esempio: produzione della documentazione tecnica necessaria, compreso l’Attestato di Prestazione Energetica - APE; direzione dei lavori etc.).

Per quel che concerne la documentazione tecnica da conservare a cura del soggetto beneficiario:

- Originale della scheda descrittiva dell’intervento, riportante il codice CPID assegnato dal sito ENEA, firmata dal soggetto beneficiario e, nei casi previsti, dal tecnico abilitato.

- Asseverazione, redatta da un tecnico abilitato, attestante il rispetto dei requisiti tecnici specifici in relazione al tipo di intervento.

L’asseverazione può essere sostituita dalla dichiarazione - obbligatoria ai sensi dell’art. 8, comma 2, del D.Lgs. 192/2005 e successive modificazioni - resa dal direttore dei lavori sulla conformità al progetto delle opere realizzate, purché siano riportate le pertinenti dichiarazioni e condizioni richieste nell’asseverazione.

Indipendentemente dalla data di inizio dei lavori, limitatamente alla sola sostituzione di finestre comprensive di infissi in singole unità immobiliari, l’asseverazione può essere sostituita da una dichiarazione dei fornitori/assemblatori/installatori di detti elementi, che attesti il rispetto dei medesimi requisiti. In tali casi, per gli interventi con data di inizio dei lavori a partire dal 6 ottobre 2020, l’ammontare massimo delle detrazioni fiscali è calcolato sulla base dei massimali di costo specifici di cui all’Allegato I al decreto 6 agosto 2020 (cd. requisiti tecnici).

- Schede tecniche di prodotto e marcatura CE con relative dichiarazioni di prestazione (DoP);

- Copia dell’Attestato di Prestazione Energetica (APE). Tale documentazione NON è richiesta nel caso della singola unità immobiliare.

Per maggiori dettagli, anche in merito alla documentazione amministrativa da produrre per fruire delle detrazioni, leggi Vademecum ENEA serramenti e infissi.

PER APPROFONDIRE

>> Legge di Bilancio 2023: come cambiano bonus e incentivi

>> La riqualificazione energetica nel 2023: gli incentivi disponibili

Sostituzione degli infissi con il Bonus Ristrutturazione

L’agevolazione fiscale sugli interventi di ristrutturazione edilizia è disciplinata dall’art. 16-bis del Dpr 917/86 e consiste in una detrazione dall’IRPEF del 36% delle spese sostenute, fino a un ammontare complessivo delle stesse non superiore a 48.000 euro per unità immobiliare. Tuttavia, per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2024 la detrazione è elevata al 50% e il limite massimo di spesa è di 96.000 euro.

La detrazione deve essere ripartita in 10 quote annuali di pari importo.

In particolare, è possibile usufruire del Bonus Ristrutturazione per la sostituzione di infissi che delimitino vani non riscaldati, ad esempio vani scala condominiali. È bene precisare che in questo caso le spese per interventi su parti comuni saranno ripartite in base ai millesimi di proprietà: tutti i soggetti IRPEF otterranno la detrazione del 50%, mentre gli altri soggetti dovranno sostenere la quota parte di spese a loro spettante senza poter usufruire di alcuna detrazione.

Sostituzione degli infissi con l’Ecobonus

L’ECOBONUS è la detrazione IRPEF o IRES spettante ai contribuenti che effettuano lavori per il risparmio energetico di edifici esistenti. Il bonus viene erogato nella forma di riduzione delle imposte, da dividere in 10 rate annuali di pari importo. In base al tipo di lavoro effettuato, le detrazioni vanno dal 50% al 70%, fino ad arrivare all’85% nel caso di lavori condominiali (se abbinati al Sismabonus).

L'agevolazione può essere richiesta per le spese sostenute entro il 31 dicembre 2024, come da proroga concessa dalla Legge di Bilancio n.197/2022. Nel caso di sostituzione di infissi, che delimitino zone riscaldate verso l’esterno o verso ambienti non riscaldati, l’aliquota di detrazione è nella misura del 50%, con una detrazione massima di 60.000 €.

Sostituzione degli infissi con il Superbonus

Il SUPERBONUS è un’agevolazione fiscale prevista dal Decreto Rilancio (Decreto-legge n.34/2020) che eleva al 110% l’aliquota di detrazione delle spese sostenute per l’efficientamento energetico e l’adeguamento sismico degli edifici esistenti, prevista dall’Ecobonus e dal Sismabonus.

La detrazione viene ripartita in 4 quote annuali di pari importo, entro i limiti di capienza dell’imposta annua derivante dalla dichiarazione dei redditi.

Legge di Bilancio n.197/2022 ha introdotto alcune modifiche inerenti alle aliquote applicabili, al termine ultimo per il sostenimento delle spese agevolabili, e alla possibilità di scelta della gestione del credito (uso diretto, sconto in fattura o cessione del credito).

Ulteriore aggiunta della Legge di Bilancio 2023 riguarda i beneficiari del Superbonus: vengono infatti esclusi gli edifici appartenenti alle categorie catastali A/9 (Castelli, palazzi di eminenti pregi artistici o storici) non aperti al pubblico; A/1 (Abitazioni di tipo signorile) e A/8 (Abitazioni in ville).

[...] CONTINUA LA LETTURA NEL PDF* ALLEGATO

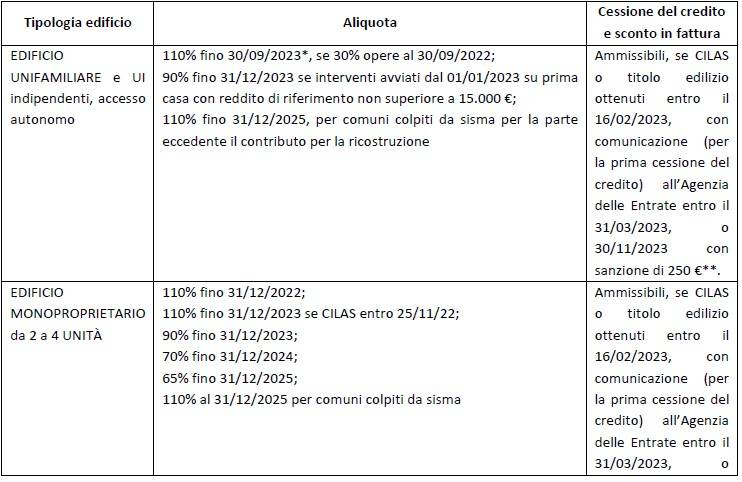

L'articolo prosegue riportando quelli che sono i requisiti tecnici, oggettivi e soggettivi per gli interventi in Superbonus ed il quadro riassuntivo degli incentivi fiscali previsti in caso di sostituzione degli infissi.

Ecobonus

Ecobonus: tutto su normativa, incentivi, tecnologie e soluzioni per la riqualificazione energetica degli edifici. Una guida tecnica completa firmata INGENIO.

Incentivi

Newws e approfondimenti sugli Incentivi utlizzabili nel settore delle costruzioni.

Serramenti

Attraverso questo topic sui serramenti raccogliamo una serie di news, di approfondimenti tecnici, norme e le descrizioni delle migliori soluzioni oggi disponibili sul mercato.

Superbonus

Le News e gli approfondimenti che riguardano l’applicazione del SUPERBONUS 110% in edilizia, in particolare l’evoluzione normativa, l’interpretazione dei requisiti anche attraverso i pareri degli esperti.

Condividi su: Facebook LinkedIn Twitter WhatsApp