Superbonus 2024 e sismabonus ordinario: alternative, cumulabilità e limiti

Mentre la percentuale di detrazione del Superbonus scende, c'è chi pensa a utilizzare il Sismabonus ordinario. Ma è sempre possibile passare da uno all'altro incentivo? In quali casi?

Il Superbonus, caratterizzato inizialmente da una poderosa detrazione del 110%, è stato fortemente ridimensionato nel corso del tempo: la percentuale di detrazione delle spese sostenute nel 2024 è pari a 70% e sarà ulteriormente ridotta nel 2025, quando toccherà il minimo storico del 65%.

In caso di miglioramento di una o più classi di rischio sismico, però, il beneficio fiscale legato alla versione “legacy” (obsoleta) del sismabonus è più vantaggioso: e allora sembra porsi alcune domande, tipo:

- posso scegliere tra superbonus 2024 (super-sismabonus al 70%) o sismabonus ordinario (fino all’85%) se devo ancora iniziare i lavori?

- se ho già un titolo abilitativo, posso passare da Superbonus a sismabonus ordinario?

- se ho già effettuato SAL con eventuale cessione, posso passare al sismabonus ordinario?

In questo articolo analizziamo le caratteristiche degli interventi e delle detrazioni coinvolte (super-sismabonus e sismabonus), con una rapida ricostruzione storica, e proviamo a dare una risposta ai predetti quesiti, anche alla luce delle interpretazioni dell’Agenzia delle Entrate e della Commissione per il monitoraggio sul sismabonus. Solo ricostruendo “i fatti” dall’inizio è possibile dare una risposta certa.

Spoiler!: la risposta non è così scontata come sembrerebbe. Anzi, per certi versi, arriveremo addirittura a conclusioni inaspettate, quando vedremo che in taluni casi non sarà possibile, a meno di ulteriori cambiamenti (oltre i 40 già avvenuti).

La detrazione per il recupero del patrimonio edilizio, un po’ di storia

La detrazione del 36% per ristrutturazione edilizia

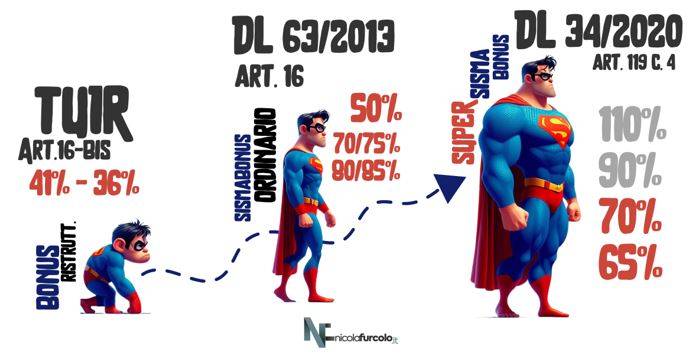

La detrazione fiscale per gli interventi di recupero del patrimonio edilizio è stata introdotta nel 1997 dalla legge 449/1997, che aveva previsto dapprima una detrazione Irpef del 41% e successivamente di una detrazione del 36% per una spesa massima di 48.000 € da dividere in 5 o 10 quote annuali costanti (a scelta del contribuente).

La norma è stata successivamente modificata e prorogata e, infine, resa stabile dal decreto legge 201/2011 (decreto Monti - salva Italia!) che ha inserito nel dpr 917/1986 (Testo unico delle imposte sui redditi - TUIR) il nuovo articolo 16-bis, con una detrazione del 36% con un tetto di spesa pari a 48.000 euro per ciascuna unità immobiliare.

Successivamente, il dl 83/2012 ha innalzato a 50% la detrazione portato il limite di spesa massima agevolabile da 48.000 a 96.000 euro.

Come si vede, il legislatore italiano non è affatto nuovo (come qualcuno potrebbe pensare!) a decalage progressivi e modifiche repentine in materia di bonus edilizi.

Nello specifico, l’art. 16-bis del dpr 917/86 (TUIR) alla lettera i) prevede che sono agevolabili gli interventi “relativi all'adozione di misure antisismiche con particolare riguardo all'esecuzione di opere per la messa in sicurezza statica, in particolare sulle parti strutturali, per la redazione della documentazione obbligatoria atta a comprovare la sicurezza statica del patrimonio edilizio, nonché per la realizzazione degli interventi necessari al rilascio della suddetta documentazione. Gli interventi relativi all'adozione di misure antisismiche e all'esecuzione di opere per la messa in sicurezza statica devono essere realizzati sulle parti strutturali degli edifici o complessi di edifici collegati strutturalmente e comprendere interi edifici e, ove riguardino i centri storici, devono essere eseguiti sulla base di progetti unitari e non su singole unità immobiliari”.

Quindi, il sismabonus nasce proprio dall’art. 16-bis.

Il sismabonus cresce con il dl 63/20213: detrazioni maggiorate per interventi antisismici

Il dl 63/2013, pubblicato nel caldo giugno del 2013, all’articolo 16 (coincidenza?), comma 1-bis) ha previsto una detrazione maggiorata per le spese sostenute per interventi antisismici su costruzioni che si trovano nelle zone sismiche ad alta pericolosità (zone 1 e 2 dell’Opcm 3274/2003 smi), se adibite ad abitazione principale o ad attività produttive.

In pratica il dl 63/2013 potenzia al 65% l’art. 16-bis lettera i).

La legge di bilancio per il 2017 ha stabilito che la misura della detrazione fosse variabile, partendo dal 50%, con ripartizione in 5 quote annuali di pari importo.

Il beneficio è esteso anche agli edifici situati nella zona sismica 3.

Le percentuali di detrazione diventano:

- 50% per interventi senza riduzione di classe di rischio;

- 70% (o 75% per interventi su parti comuni) in caso di riduzione di una classe di rischio;

- 80% (o 85% per interventi su parti comuni) in caso di riduzione di due classi di rischio.

Le detrazioni si applicano su un ammontare delle spese non superiore a 96.000 euro moltiplicato per il numero delle unità immobiliari di ciascun edificio.

Con il dm 58/2017 vengono poi pubblicate le linee guida per la classificazione di rischio sismico delle costruzioni nonché le modalità per l'attestazione, da parte di professionisti abilitati, dell'efficacia degli interventi effettuati.

Nel 2013 il dl 63/2013 ha modificato l’impianto normativo sul sismabonus, prevedendo percentuali distinte di detrazione.

Inoltre, la detrazione va ripartita in 5 quote annuali di pari importo e si calcola su un tetto massimo di 96.000 euro per unità immobiliare.

...Continua la lettura nel PDF

All'interno:

- Il super-sismabonus al 110%

- Dal super-sismabonus al sismabonus ordinario, il parere dell’Agenzia delle Entrate

- Il parere della commissione di monitoraggio sul sismabonus

- Le condizioni del Superbonus

- I titoli abilitativi del Superbonus

- Da super-sismabonus a sismabonus: SAL già effettuato / lavori non ancora iniziati

L'analisi dei BONUS 2024: approfondimento dell'Associazione ISI

A seguito del notevole cambiamento della legislazione che regola i bonus edilizi 2024, ISI Ingegneria Sismica Italiana ha organizzato due webinar con l’Ing. Nicola Furcolo, per approfondire i nuovi regolamenti su superbonus, sismabonus, ecobonus, sconto in fattura, cessione del credito e le altre direttive che disciplinano l’abbattimento delle barriere architettoniche e le ristrutturazioni edilizie.

La registrazione dei webinar è disponibile sul canale youtube dell’Associazione:

- Bonus edilizi 2024 - Le nuove regole per le detrazioni fiscali in edilizia e la cessione del credito

- Bonus edilizi 2024 – Approfondimento

I due appuntamenti rivolti ai tecnici e ai professionisti della progettazione hanno registrato ampia partecipazione e grande interesse. A seguito dei tanti quesiti scaturiti durante i webinar l’Associato ISI ing. Nicola Furcolo (docente, consulente tecnico, settore BIM, appalti, AECO) ha trattato in maniera puntuale e completa il tema nel presente documento.

Bonus ristrutturazione

Tutti gli articoli, news, approfondimenti pubblicati su Ingenio sul Bonus ristrutturazioni.

Edilizia

Esplora il mondo dell'edilizia, il settore dedicato alla progettazione, costruzione, ristrutturazione e manutenzione di edifici e infrastrutture. Scopri come la normativa italiana, come il Testo Unico dell'Edilizia (D.P.R. 380/2001) e le Normative Tecniche per le Costruzioni (NTC), regolano le pratiche edilizie per garantire sicurezza e qualità. Approfondisci il significato etimologico del termine "edilizia" e come le leggi locali e regionali influenzano la costruzione e gestione degli immobili.

Incentivi

Newws e approfondimenti sugli Incentivi utlizzabili nel settore delle costruzioni.

Sismabonus

Con questo TOPIC si è voluto raccogliere tutti gli articoli pubblicati su INGENIO sul tema del Sismabonus.

Superbonus

Le News e gli approfondimenti che riguardano l’applicazione del SUPERBONUS 110% in edilizia, in particolare l’evoluzione normativa, l’interpretazione dei requisiti anche attraverso i pareri degli esperti.

Condividi su: Facebook LinkedIn Twitter WhatsApp