Tutto su Sismabonus

SuperSismabonus e Sismabonus: una pagina per sapere tutto quello che serve su questi incentivi fiscali per le costruzioni con molti collegamenti utili per approfondire i singoli aspetti

NB - I contenuti della pagina sono aggiornati alle seguenti disposizioni recenti:

- legge 234/2021 - Legge di Bilancio 2022;

- legge 25/2022, di conversione del DL 4/2022 (Decreto Sostegni-Ter);

- legge 34/2022, di conversione del DL 17/2022 (Decreto Bollette ed Energia).

- decreto-legge 50/2022 (Decreto Aiuti, convertito in legge 91/2022);

- decreto-legge 36/2022 (Decreto PNRR 2);

- decreto-legge 115/2022 (Decreto Aiuti-Bis, convertito in legge 142/2022);

- decreto-legge 176/2022 (Decreto Aiuti-Quater, conv. in legge 6/2023);

- legge 197/2022 - Legge di Bilancio 2023;

- decreto-legge 11/2023, convertito in legge 38/2023 (Decreto Cessioni);

- decreto-legge 104/2023, convertito in legge 136/2023 (Asset e Investimenti);

- decreto-legge 212/2023, convertito in legge 17/2024 (Decreto Salva Superbonus);

- decreto-legge 39/2024 (Decreto Stop Superbonus).

Il Sismabonus è l’incentivo pensato per la riqualificazione del patrimonio immobiliare esistente nelle zone sismiche 1, 2 e 3.

Esistono differenti tipologie di sismabonus: ordinario (aliquota del 50%), con singolo o doppio salto di classe di rischio sismico (con aliquote dal 70% all’85%) ed ecosismabonus, con aliquote di detrazione sino all’85%. Ultimo arrivato, il super sismabonus, con aliquote che arrivano sino al 110%. Quest’ultimo incentivo è pensato solo per gli edifici condominiali a prevalenza residenziale e per gli edifici unifamiliari, mentre le altre aliquote sono per interventi su unità abitative o produttive, fruibili tanto da soggetti IRES quanto da soggetti IRPEF.

La detrazione è stata prorogata dalla Legge di Bilancio 2022 fino al 31 dicembre 2024.

Con

questa pagina INGENIO vuole dare una guida al lettore aggiornata con

tutti i riferimenti e i collegamenti ai nostri approfondimenti sui

singoli punti.

Che cosa è il Sismabonus

La legislazione vigente prevede una serie di incentivi per la riqualificazione strutturale degli edifici esistenti e del patrimonio immobiliare, molto spesso accumunati dalla denominazione “Sismabonus”. In realtà, il panorama è ben più complesso.

L’incentivo più “semplice” è la detrazione prevista da art. 16bis del TUIR, che prevede la possibilità di detrarre il 50% delle spese sostenute da soggetti IRPEF per la riqualificazione di immobili. Gli interventi relativi all'adozione di misure antisismiche e all'esecuzione di opere per la messa in sicurezza statica devono essere realizzati sulle parti strutturali degli edifici o complessi di edifici collegati strutturalmente e comprendere interi edifici e, ove riguardino i centri storici, devono essere eseguiti sulla base di progetti unitari e non su singole unità immobiliari.

Esiste poi un ulteriore incentivo, sempre al 50% per interventi su immobili abitativi o produttivi, applicabile in zona sismica 1, 2 o 3. Questo incentivo, che prevede una detrazione “spalmata” su 5 anni e non su 10, è potenziato qualora si garantisca un singolo o duplice salto di classe di rischio sismico, e qualora venga realizzato su immobili con più unità immobiliari (non necessariamente condominiali). In questi casi la detrazione viene fatta salire dal 70% sino all’85%.

Per effetto dell’applicazione dell’art. 119 del DL 34/2020, la detrazione è stata elevata al 110% per edifici unifamiliari, per condomini e, in ultima istanza, per edifici sino a 4 unità immobiliari di proprietà dello stesso soggetto, con specifiche scadenze aggiornate dalla Legge di Bilancio 2022 e poi dal DL Aiuti Quater (176/2022) che evidenziamo in seguito. Le aliquote “ordinarie” restano per i soggetti IRES, che godono del 110% soltanto per le spese sostenute sulle parti comuni degli edifici condominiali.

Ulteriore possibilità è rappresentata dal cosiddetto “sismabonus acquisti”, di cui possono fruire gli acquirenti sia soggetti IRES (con aliquota fino all’85%) sia soggetti IRPEF (con aliquota del 110% per immobili residenziali) in caso di acquisto di unità immobiliari direttamente da società di costruzione, in seguito a interventi di demolizione e ricostruzione di edifici esistenti, anche con incremento volumetrico.

In virtù di quanto disposto dal DL 11/2023 e poi anche dal DL 39/2024, a partire dal 17 febbraio 2023 il Sismabonus e il SuperSismabonus pssono essere fruiti solo attraverso la detrazione diretta delle imposte (in dichiarazione dei redditi) per gli anni a seguire. Le rate ancora non fruite non si possono cedere, cessione del credito e sconto in fattura non sono più ammessi in virtù di quanto disposto dal DL Superbonus.

Le possibilità di scegliere una delle due opzioni alternative, cioè:

- attraverso la cessione del credito fiscale generato dalla conversione della detrazione in credito di imposta (regola attuale: 1+2+1, totale 4 cessioni);

- attraverso lo sconto in fattura concesso da uno o da tutti i fornitori, che recupereranno il mancato introito sottoforma di detrazione o di credito di imposta, a loro volta cedibile con meccanismo 1+2+1 (prima libera, due condizionate e riservate a banche e assicurazioni, ultima riservata alle banche verso i loro correntisti);

è limitata alle operazioni già in corso prima della data di cui sopra, come vedremo in seguito, e, per quanto riguarda le CILA-S, i titoli abilitativi o le approvazioni assembleari approvate prima del 17 febbraio, non sarà possibile optare per una delle due opzioni alternative se, al 30 marzo 2024, non è stata sostenuta alcuna spesa documentata da fattura per lavori già effettuati.

Stretta sui Bonus Edilizi e Energetici: nuovo DL stoppa sconto in fattura e cessione del credito

30 marzo 2024 - Il Consiglio dei Ministri ha approvato un decreto-legge, poi pubblicato in Gazzetta Ufficiale il 29 marzo, che pone fine agli sconti in fattura e alla cessione del credito per i bonus edilizi ed energetici, con una deroga per gli edifici danneggiati dai terremoti del 2009 e 2016 (plafond di 400 milioni di euro). Questa mossa elimina anche la "rimessione in bonis", introducendo una comunicazione preventiva per i nuovi interventi, mirando a una maggiore trasparenza e controllo finanziario per limitare gli abusi e tutelare la finanza pubblica. Scopri tutto su Ingenio!

Decreto Salva Superbonus è legge: tutela dei redditi bassi, decalage, stretta al Bonus Barriere

22 febbraio 2024 - La legge 17/2024 del 22 febbraio ha convertito senza modifiche il Decreto Salva Superbonus: restano quindi le tempistiche già fissate dal procedimento originario, la stretta sul Bonus Barriere Architettoniche e il contributo a tutela dei cittadini con i redditi più bassi (sotto i 15 mila euro), finalizzato a consentire la conclusione dei cantieri Superbonus che abbiano raggiunto uno stato di avanzamento dei lavori non inferiore al 60 per cento al 31 dicembre 2023 (in relazione alle spese sostenute dal 1° gennaio 2024 al 31 ottobre 2024). Scopri tutto su Ingenio!

Decreto Salva Superbonus: ok agli interventi fino al 31/12/23, tutela dei redditi bassi, stretta su Bonus Barriere e cessione del credito

29 dicembre 2023 - Il decreto Salva Superbonus, pubblicato nella Gazzetta Ufficiale del 29 dicembre 2023, per tutelare i cittadini con i redditi più bassi e consentire la conclusione dei cantieri “Superbonus 110%” che abbiano raggiunto uno stato di avanzamento dei lavori non inferiore al 60 per cento al 31 dicembre 2023, prevede uno specifico contributo, riservato ai percettori di redditi inferiori a 15.000 euro, in relazione alle spese sostenute dal 1° gennaio 2024 al 31 ottobre 2024. Scopri tutto su Ingenio!

Decreto Asset e Investimenti è legge: proroga Superbonus unifamiliari al 31 dicembre 2023, messa in sicurezza ponti

9 ottobre 2023 - La legge 136/2023, pubblicata in Gazzetta Ufficiale, converte definitivamente il DL Asset e Investimenti nel quale è contenuta la proroga di 3 mesi, dal 30 settembre al 31 dicembre 2023, per completare i lavori e i bonifici con il Superbonus 110% sulle villette e le unità abitative unifamiliari. Scopri tutto su Ingenio!

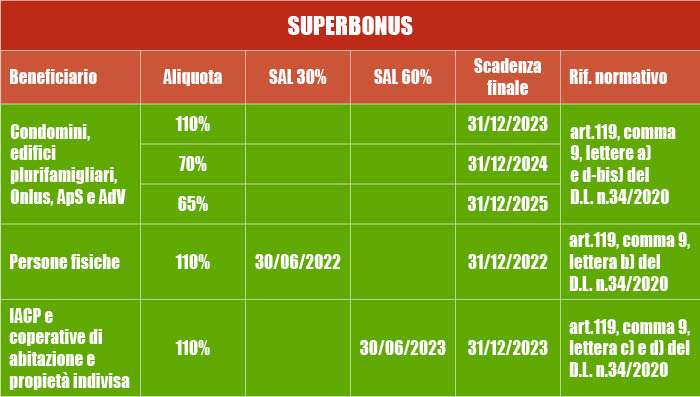

SINTESI

Il

Super Sismabonus consiste in una detrazione pari al 110% delle spese

sostenute per il miglioramento della sicurezza strutturale degli edifici

esistenti. Si può applicare agli interventi effettuati sugli edifici

condominiali, sugli edifici unifamiliari e sugli edifici con 2-4 unità

immobiliari di proprietà dello stesso soggetto. Pensato essenzialmente

per condomìni e soggetti IRPEF, può essere fruito anche da soggetti IRES

nel caso di interventi su parti condominiali. Sono inoltre potenziali

fruitori del super Sismabonus gli edifici di proprietà o in gestione

degli ex IACP, o di enti aventi analoga funzione. La spesa agevolata è

sempre pari a 96.000 €, “all inclusive”, calcolata per ogni unità

immobiliare facente parte dell’immobile interessato dall’intervento.

Il Sismabonus oggi: varie possibilità

Gli interventi di miglioramento e adeguamento sismico

In linea generale gli interventi di “adeguamento sismico”, “miglioramento sismico” o “locali” vengono realizzati rispettivamente secondo queste modalità:

- demolizione e ricostruzione totale;

- interventi di miglioramento: interventi atti ad aumentare la sicurezza strutturale preesistente, senza necessariamente raggiungere i livelli di sicurezza fissati dalla norma;

- interventi di riparazione o locali: interventi che interessino singoli elementi strutturali e che, comunque, non riducano le condizioni di sicurezza preesistenti, come, ad esempio, migliorare le caratteristiche di resistenza e/o di duttilità di elementi o parti, anche non danneggiati.

Intonaco armato CRM: cos'è, normativa e controlli

Con la sigla CRM (Composite Reinforced Mortar) si intende la tecnica della malta rinforzata con materiale composito, tecnica riconducibile a quella del tradizionale intonaco armato su murature esistenti, che prevede l’utilizzo di un’armatura di rinforzo costituita da reti ed angolari preformati in fibre di vetro (GFRP) o carbonio (CFRP) annegati in una malta strutturale a base di calce o cementizia.

La tecnica CRM consente di ottenere un rinforzo omogeneo e diffuso di murature esistenti di diversa tipologia e caratteristiche, fornendo miglioramenti consistenti in termini di performance meccaniche sul piano e fuori piano, garantendo duttilità della struttura, durabilità e compatibilità anche con murature storiche.

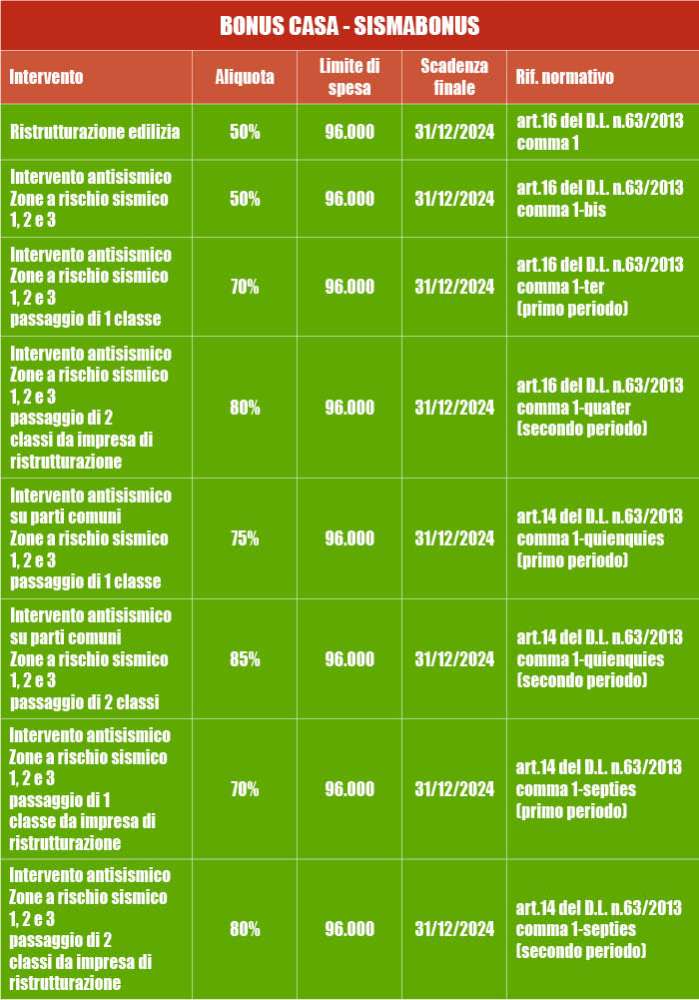

Il Sismabonus standard (con le scadenze)

- Sismabonus: le opere devono essere realizzate su edifici che si trovano nelle zone sismiche 1, 2 e 3, facendo riferimento all'ordinanza del Presidente del Consiglio dei ministri n. 3274 del 20 marzo 2003 (pubblicata nel supplemento ordinario n. 72 alla Gazzetta Ufficiale n. 105 dell'8 maggio 2003). Per le spese di miglioramento della sicurezza antisismica degli edifici spetta una detrazione del 50%. La detrazione va calcolata su un ammontare complessivo di 96.000 euro per unità immobiliare per ciascun anno e deve essere ripartita in 5 quote annuali di pari importo, nell'anno in cui sono state sostenute le spese e in quelli successivi. NB - si ha diritto al Sismabonus anche in caso di abbattimento e successiva ricostruzione di un immobile purché ricostruito con la medesima volumetria mdell’edificio precedente. La ricostruzione (dopo demolizione) senza aumento di volumetria deve risultare nel titolo amministrativo (permesso di costruire e SCIA) che autorizza i lavori, che deve indicare che si tratta di lavori di ‘conservazione del patrimonio edilizio’ e non di nuova costruzione: di fatto, quindi, le asseverazioni dei professionisti tecnici a corredo devono essere allegate, “conformemente alle disposizioni regionali”, alla Scia o alla richiesta del permesso di costruire. Si ha diritto al bonus anche in caso di ricostruzione con sagoma diversa e anche se è avvenuta con tenue dislocamento in confronto al sedime originario. La detrazione è stata prorogata dalla Legge di Bilancio 2022 fino al 31 dicembre 2024.

- Sconto in fattura/Cessione del credito: in virtù di quanto disposto dal DL Superbonus, non è possibile beneficiare della cessione del credito per le rate non fruite di tutti i bonus edilizi.

Demolizione e ricostruzione nel Sismabonus classico

In tema di “demolizione e ricostruzione”, è bene sottolineare che ci sono le premialità sulla cubatura differenziate da zona a zona: per esempio, il Piano Casa dà un premio di cubatura fino al 30%, che in Calabria diventa fino al 35%, per l’abbattimento e la ricostruzione a norma antisismica e di risparmio energetico degli edifici. Premio non applicabile in alcune zone del Paese come la zona rossa dell’area Vesuviana.

Altro aspetto molto critico che frena certi interventi è l’obbligo nella ricostruzione di mantenere la sagoma di quello abbattuto, il che può impedire un efficiente utilizzo del volume a disposizione e, come capita spesso, un miglioramento funzionale.

Le classi di rischio sismico

Per la valutazione della classe di rischio sismico, anche se non più legato all’importo del beneficio, valgono Le “Linee guida per l’attribuzione della classe di rischio sismico delle costruzioni” (decreto n.58 del 28/02/2017 del M.I.T. e s.m.i.- che introduce la classificazione del rischio sismico per le costruzioni basata su 8 Classi di Rischio. Per valutare la classe, che vale per l’intero edificio e si applica a tutte le sue Unità Iimmobiliari (U.I.), sono stati introdotti due metodi di calcolo che si basano sulla determinazioni di grandezza (PAM- Perdita Annuale Media attesa) e IS-V (Indice di Sicurezza).

Il Superbonus rivisto dalla Legge di Bilancio 2022 e dal DL Aiuti-Quater (con le scadenze)

Il Superbonus è stato confermato dalla Manovra 2022 ma con alcune modifiche che riguardano la tipologia di interventi, i beneficiari e l’aliquota fiscale che in taluni casi si abbassa. Poi sono intervenuti i vari Decreti Aiuti, in particolare il DL Aiuti-Quater (176/2022), a modificare scadenze e percentuali di detrazioni per determinate tipologie di edifici.

Ad oggi, quindi, per gli interventi effettuati su condomini ed edifici plurifamiliari da 2 a 4 u.i. possedute da persona o più persone fisiche compresi quelli effettuati su edifici oggetto di demolizione e ricostruzione di cui all’articolo 3, comma 1, lettera d), del DPR 380/2001:

- si può ancora usufruire del Superbonus 110% solo se è stata deliberata in fase assembleare tramite atto notorio che accerti la data di delibera entro il 18/11/22 con l’obbligo di presentazione della CILA-S entro il 31/12/22;

- si può ancora usufruire del Superbonus 110% solo se è stata deliberata in fase assembleare tramite atto notorio che accerti la data di delibera dal 19 al 24 novembre 2022 con l’obbligo di presentazione della CILA-S entro il 25/11/22;

- negli edifici con unico proprietario da 2 a 4 unità immobiliari, è possibile ancora usufruire del Superbonus 110% solo se è stata presentata la CILA-S entro il 25/11/2022.

- la percentuale resta al 110% fino al 31 dicembre 2025 solo nelle aree terremotate.

In metito al 'decalage' del DL Aiuti Quater, questa è la situazione attuale:

- 90% fino al 31 dicembre 2023;

- 70% per il 2024;

- 65% per il 2025.

Per gli interventi effettuati dalle persone fisiche su edifici unifamiliari è confermata la detrazione al:

- 110% fino al 31 dicembre 2023 purchè alla data del 30 settembre 2022 sia stato realizzato il 30% dei lavori (si intendono TUTTI i lavori, compresi quelli non passibili di Superbonus). In questo articolo spieghiamo come si dimostra il 30% del SAL, in questo invece è contenuto un esempio concreto per la redazione del SAL;

- 90% per le spese sostenute dal 1° gennaio al 31 dicembre 2023, ma per ottenere la detrazione è necessario rispettare diversi requisiti: il contribuente deve essere titolare di diritto di proprietà sull’immobile, e avere un reddito di riferimento non superiore a 15.000 € nell’anno precedente, inoltre tale immobile deve essere adibito ad abitazione principale.

Per gli interventi effettuati da IACP e Cooperative a proprietà indivisa è confermata la detrazione al:

- 110% fino al 31 dicembre 2023 purchè alla data del 30 giugno 2023 sia stato realizzato almeno il 60% dell’intervento complessivo (in caso contrario, detrazione valida solo fino al 30 giugno 2023).

Per gli interventi effettuati da Onlus, Associazione di promozione sociale, Organizzazioni di volontariato è confermata la detrazione al:

- 110% fino al 31 dicembre 2022 con CILA-S presentata entro il 25/11/2022 e delibera assembleare antecedente (31 dicembre 2025 solo per le aree terremotate), altrimenti scende al 90% con effetto retroattivo;

- 90% fino al 31 dicembre 2023;

- 70% per il 2024;

- 65% per il 2025.

NB - Il Superbonus in via diretta può essere detratto solamente in 10 rate, non più in 5.

IMPORTANTE. Tutti

gli interventi trainati seguono le tempistiche degli interventi

trainanti, quindi le persone fisiche che realizzano interventi

trainati nei loro edifici potranno portare in detrazione

le spese sostenute fino al 31 dicembre 2023, scadenza 'naturale' per i condomini.

Il Superbonus "sismico" o Sismabonus 110% vale indistintamente per tutti gli interventi di adeguamento e miglioramento sismico indicati nell'art.16 da comma 1-bis a comma 1-septies del DL 63/2013: NON importa se questo miglioramento comporti il passaggio a una classe, due o tre di rischio inferiore. La 'cosa' è davvero importante, visto che il Sismabonus classico differenzia non poco le percentuali di detrazione a seconda, appunto, degli 'step' di miglioramento sismico.

La detrazione, come dettagliato anche nella guida ufficiale dell'Agenzia delle Entrate, si applica per le spese documentate e rimaste a carico del contribuente nelle scadenze sopraindicate per:

- adozione di misure antisismiche su edifici ubicati nelle zone sismiche ad alta pericolosità (zona sismica 1 e 2) con particolare riguardo all'esecuzione di opere per la messa in sicurezza statica, in particolare sulle parti strutturali, per la redazione della documentazione obbligatoria atta a comprovare la sicurezza statica del patrimonio edilizio, nonché per la realizzazione degli interventi necessari al rilascio della suddetta documentazione. Gli interventi devono essere realizzati sulle parti strutturali degli edifici o complessi di edifici collegati strutturalmente e comprendere interi edifici e, ove riguardino i centri storici, devono essere eseguiti sulla base di progetti unitari e non su singole unità immobiliari (attualmente agevolati al 50%);

- interventi di riduzione del rischio sismico che determini il passaggio ad una (attualmente agevolati al 70% su case singole e al 75% nei condomìni) o due classi (attualmente agevolati al 80% su case singole e al 85% nei condomìni) di rischio inferiori e nelle zone a rischio sismico 1, 2 e 3 anche mediante demolizione e ricostruzione di interi edifici, allo scopo di ridurne il rischio sismico, anche con variazione volumetrica rispetto all'edificio preesistente, ove le norme urbanistiche vigenti consentano tale aumento. NB - Il SuperSismabonus 110%, nell'arco temporale ex lege, è fruibile anche per interventi di riduzione del rischio sismico che non determinano alcun passaggio di classe.

Sono coperti dall’incentivo tutti i lavori già previsti per il sismabonus, con l’aggiunta di due tipologie importanti: il fotovoltaico e l’acquisto di accumulatori e colonnine ricarica per auto elettriche.

NB - le agevolazioni non si applicano agli edifici ubicati in zona sismica 4.

I requisiti tecnici (Decreto Prezzi) e i prezzari

Il riferimento principale per i 'massimali di costo' è il decreto del MITE del 14 febbraio 2022, cd. Decreto Prezzi 2 o Decreto Massimali di Costo, 'attuativo' della Legge di Bilancio 2022 e del Decreto Antifrodi poi confluito in Manovra, che fissa i tetti massimi per gli interventi del Superbonus 110% e degli altri bonus edilizi (tra i quali Ecobonus, Bonus Ristrutturazioni e Bonus Facciate). Il provvedimento entrerà in vigore - con i nuovi costi indicati nell'Allegato A - dal 15 aprile 2022.

Il decreto si applica alla tipologia di beni individuata dall'allegato A per la realizzazione degli interventi elencati all'art. 121, comma 2, del DL 34/2020, ai fini dell'asseverazione della congruità delle spese:

- sia in caso di fruizione diretta della detrazione;

- sia in caso di esercizio dell'opzione ai sensi dell'art. 121, comma 1, del medesimo DL 34/2020.

per gli interventi di cui al comma 2 dell’art.121 del DL 34/2020, se non sia già stato presentato il titolo edilizio alla data di entrata in vigore del presente decreto (nel qual caso si applica ancora il DM 6 agosto 2020).

La Legge di Bilancio 2022 ha anche chiarito che i prezzari individuati ai fini degli interventi di riqualificazione energetica - Ecobonus e SuperEcobonus (quindi anche i prezzari DEI) - restano applicabili anche per tutti gli altri bonus edilizi (Sismabonus, Supersismabonus, bonus ristrutturazioni, bonus facciate).

Poi bisogna sempre considerare il DM Requisiti Tecnici (decreto 6 agosto 2020) che, in attuazione dell’art.14, comma 3-ter, del decreto-legge 63/2013, definisce i requisiti tecnici che devono soddisfare gli interventi che danno diritto alla detrazione delle spese sostenute per interventi di efficienza energetica del patrimonio edilizio esistente, spettanti ai sensi degli interventi che danno diritto alla detrazione di cui ai commi 1 e 2 dell’articolo 119 del Decreto Rilancio, cioè il Superbonus 110%, ivi compresi i massimali di costo specifici per singola tipologia di intervento che, però, dal 15 aprile 2022 saranno quelli indicati dal sopracitato DM 14 febbraio 2022.

Quindi, riassumendo:

- fino al 14 aprile 2022, valgono i costi massimi indicati nel DM 6 agosto 2020;

- dal 15 aprile 2022, per gli interventi per i quali la richiesta del titolo edilizio, ove necessario, sia stata presentata successivamente al 15 aprile 2022, valgono i costi massimi indicati nel DM 14 febbraio 2022;

- in ogni caso i due decreti continueranno anche dopo il 15 aprile 2022 ad essere applicati "in coordinamento".

Per le tipologie di intervento non ricomprese nell’Allegato A del DM 14 febbraio 2022, l’asseverazione certifica il rispetto dei costi massimi specifici calcolati utilizzando i prezzari predisposti dalle Regioni e dalle Province autonome o i listini delle camere di commercio, industria, artigianato e agricoltura competenti sul territorio ove è localizzato l’edificio o i prezzari pubblicati dalla casa editrice DEI.

Le asseverazioni (Decreto Asseverazioni) e le novità del DL Antifrodi inglobato nella Manovra 2022

Il DM Asseverazioni stabilisce che è obbligatorio asseverare gli interventi di riduzione del rischio sismico, ovverosia uno degli adempimenti necessari ai fini della fruizione delle detrazioni fiscali - compreso il Superbonus 110% - previste per gli interventi di riduzione del rischio sismico.

Si tratta dell'attestazione, da parte di professionisti abilitati, dell’efficacia degli interventi effettuati. E' stata 'istituita' dall'art.16 comma 1-quater del DL 63/2013 e definita nelle sue specifiche, dapprima, dal DM 58 del 28 febbraio 2017, cd. linee guida per la classificazione del rischio sismico in ottica Sismabonus. Dentro questo provvedimento del MIT c'erano due allegati:

- l’allegato A con le Linee guida classificazione rischio sismico costruzioni;

- l’allegato B contenente il modello di asseverazione del progettista.

Per saperne di più leggi gli articoli:

- Sismabonus 110%: le asseverazioni tecniche si inviano al comune contestualmente a SCIA o permesso di costruire

- SuperSismabonus 110%: come compilare i nuovi modelli di asseverazioni tecniche e aspetti fiscali collegati

NB - L'asseverazione infedele da diritto all'Erario di disconoscere l'agevolazione.

Con l'avvento del Decreto 157/2021 - Antifrodi, poi inglobato nella Legge di Bilancio 2022 che lo ha aggiunto agli artt.119 e 121 del DL Rilancio, sono stati estesi gli obblighi del visto di conformità e dell'attestazione della congruità delle spese anche per i bonus diversi dal Superbonus (e quindi anche all'Ecobonus, al Sismabonus e al Bonus Facciate), in caso di cessione del credito o di sconto in fattura.

L'estensione dell'onere riguarda in particolare gli interventi di recupero del patrimonio edilizio e di efficienza energetica, di adozione di misure antisismiche (sismabonus), di recupero o restauro delle facciate degli edifici esistenti (bonus facciate), di installazione di impianti fotovoltaici e di colonnine per la ricarica dei veicoli elettrici.

Per asseverare la congruità delle spese, occorre fare riferimento, oltre ai prezzari individuati dal decreto Mise del 6 agosto del 2020, anche ai valori massimi stabiliti, per talune categorie di beni, con decreto del Ministro della transizione ecologica, da adottare entro il 9 febbraio 2022.

Ma per quanto riguarda l'asseverazione della congruità delle spese e il visto di conformità, ci sono alcune ulteriori semplificazioni:

- non c'è obbligo del rilascio del visto di conformità e dell'asseverazione della congruità delle spese, ai fini della fruizione dello sconto in fattura o della cessione del credito, per le opere, per i lavori classificati come "attività di edilizia libera" ai sensi del Testo Unico Edilizia (dpr 380/2001), del DM 2 marzo 2018 (glossario contenente l'elenco non esaustivo delle principali opere edilizie realizzabili in regime di attività edilizia libera) e della normativa regionale.

- lo stesso obbligo non sussiste per gli interventi di importo complessivo non superiore a 10mila euro, eseguiti sulle singole unità immobiliari o sulle parti comuni dell'edificio, fatta eccezione per gli interventi relativi al Bonus Facciate.

Antifrodi 2: sanzioni pesanti per chi assevera il falso e novità per le assicurazioni

NOVITA' DAL DL ANTIFRODI 2 - Da segnalare che l'art.2 del DL 13/2022, in vigore dallo scorso 26 febbraio, ha inserito il comma 13.bis.1 all'art.119 del DL Rilancio, specificando che "Il tecnico abilitato che, nelle asseverazioni di cui al comma 13 e all'articolo 121, comma 1-ter, lettera b), espone informazioni false o omette di riferire informazioni rilevanti sui requisiti tecnici del progetto di intervento o sulla effettiva realizzazione dello stesso ovvero attesta falsamente la congruita' delle spese, e' punito con la reclusione da due a cinque anni e con la multa da 50.000 euro a 100.000 euro. Se il fatto e' commesso al fine di conseguire un ingiusto profitto per se' o per altri la pena e' aumentata".

Contestualmente, il DL Antifrodi 2 ha inserio alcune novità in materia di assicurazione professionale. Al comma 14 dell'art.121 del DL 34/2020, infatti, le parole «con massimale adeguato al numero delle attestazioni o asseverazioni rilasciate e agli importi degli interventi oggetto delle predette attestazioni o asseverazioni e, comunque, non inferiore a 500.000 euro» sono sostituite dalle seguenti: «per ogni intervento comportante attestazioni o asseverazioni, con massimale pari agli importi dell'intervento oggetto delle predette attestazioni o asseverazioni».

Ciò significa che:

- il massimale dovrà essere pari all'importo dei lavori oggetto di attestazioni e assevarazioni;

- è necessario stipulare una polizza assicurativa per ciascun intervento.

Superbonus 110% anche per gli interventi di demolizione e ricostruzione

Il Decreto Rilancio ha esteso il Superbonus alle ricostruzioni che il DL Semplificazioni sta rendendo più libere: è possibile la fruizione del superbonus 110%, e di tutti i bonus casa, anche alle ricostruzioni con aumento di volumetria.

Grazie alle modifiche - già ampiamente approfondite - introdotte dal DL Semplificazioni al dpr 380/2001, si allarga la nozione di demolizione e ricostruzione ricompresa nella categoria della ‘ristrutturazione’, comprendendo anche edifici ricostruiti “con diversa sagoma, prospetti, sedime e caratteristiche planivolumetriche e tipologiche” e con “incrementi di volumetria”.

Semplificando: mentre prima la ricostruzione con aumento di volumetria era considerata ‘nuova costruzione’ e quindi non agevolata dai bonus fiscali sul recupero edilizio, con le modifiche introdotte dovrebbe essere possibile fruire delle agevolazioni fiscali anche per gli ampliamenti.

Per saperne di più leggi l'approfondimento: Superbonus 110% anche per gli interventi di demolizione e ricostruzione: le novità del DL Rilancio

L'Agenzia delle Entrate, inoltre, nella risposta 455/2020 del 7 ottobre ha precisato che è possibile fruire del Superbonus per interventi di demolizione e ricostruzione dell'edificio a prescindere dalla condizione che lo stesso venga adibito ad abitazione principale.

Per saperne di più leggi l'approfondimento: Superbonus 110%: ok anche per demolizione e ricostruzione di una seconda abitazione non principale

Conformità dei titoli abitativi

Il superBonus del Decreto Rilancio esigono una conformità urbanistica. Per questo motivo oltre a dimostrare i risultati energetici e strutturali che si intendono raggiungere, è necessario una verifica di conformità edilizia ed urbanistica per le parti comuni degli immobili oggetti degli interventi che godono del 110%.

Per la fruizione del Superbonus 110%, quindi, l'abuso edilizio non è mai tollerato, la discordanza a volte sì: lo ha precisato il MEF, in una delle sue FAQ, che è ammessa una limitata tolleranza del 2% superata la quale si incorre nella decadenza dai benefici fiscali.

NOVITA' DAL DL SEMPLIFICAZIONI BIS (legge 108/2021 di conversione del DL 77/2021): le violazioni meramente formali che non arrecano pregiudizio all’esercizio delle azioni di controllo non comportano la decadenza delle agevolazioni fiscali limitatamente alla irregolarità od omissione riscontrata. Nel caso in cui le violazioni riscontrate nell’ambito dei controlli da parte delle autorità competenti siano rilevanti ai fini dell’erogazione degli incentivi, la decadenza dal beneficio si applica limitatamente al singolo intervento oggetto di irregolarità od omissione.

Per saperne di più leggi l'approfondimento: Superbonus 110% e irregolarità urbanistiche: l'abuso non è tollerato, la discordanza a volte sì

Il Superbonus con la CILA (DL Semplificazioni 2021)

In virtù delle modifiche effettuate dalla legge 108/2021, di conversione del DL Semplificazioni Bis (77/2021):

- il cappotto termico e il cordolo antisismico non concorrono al conteggio della distanza e dell’altezza, in deroga alle norme sulle distanze minime;

- le «violazioni meramente formali che non arrecano pregiudizio all’esercizio delle funzioni di controllo» non comportano «la decadenza delle agevolazioni fiscali limitatamente alla irregolarità od omissione riscontrata»;

- qualora l’immobile sia stato venduto e sia sottoposto agli interventi del 110%, viene allungato da 18 a 30 mesi il termine per fissare la residenza nel nuovo immobile acquistato senza perdere i benefici fiscali legati all’acquisto;

- vanno considerati manutenzione straordinaria ed eseguiti mediante Cila (modello Superbonus) anche gli interventi che riguardino «le parti strutturali degli edifici o i prospetti»;

- per gli interventi di edilizia libera del dpr 380/2001, non sarà necessario presentare la Cila (comunicazione di inizio lavori asseverata) modello Superbonus (quindi con indicato il numero del titolo edilizio originario dell’immobile) ma basterà una Cila con la semplice descrizione dell’intervento. Su quest’ultimo punto la norma approvata precisa inoltre che «in caso di varianti in corso d’opera queste sono comunicate a fine lavori e costituiscono integrazione della Cila presentata» e che «non è richiesta la Scia (segnalazione certificata di inizio attività)».

Per saperne di più leggi gli approfondimenti:

- Decreto Semplificazioni Bis approvato definitivamente: novità per il Superbonus 110 e bozza modello CILA unico;

- Nuova CILA Superbonus 110%: dall'ANCI modello, istruzioni tecniche, linee guida e note

Per saperne di più leggi l'approfondimento: Superbonus 110% e irregolarità urbanistiche: l'abuso non è tollerato, la discordanza a volte sì

Applicazione SUPERSISMABONUS

Riepilogando:

- condomìni, edifici plurifamiliari, Onlus, ApS e AdV (art. 119 comma 9 lett.a) e d-bis) DL 34/2020) hanno diritto al SuperEcobonus:

- 110% fino al 31 dicembre 2022 con CILA-S presentata entro il 25/11/2022 e delibera assembleare antecedente (31 dicembre 2025 solo per le aree terremotate), altrimenti scende al 90% con effetto retroattivo;

- 90% fino al 31 dicembre 2023;

- 70% per il 2024;

- 65% per il 2025.

- persone fisiche su edifici unifamiliari (art.119 comma 9 lett.b) DL 34/2020) hanno diritto al SuperEcobonus:

- al 110% fino al 31 dicembre 2023 purchè alla data del 30 settembre 2022 sia stato realizzato il 30% dei lavori.

- IACP e cooperative di abitazione a proprietà indivisa (art.119 comma 9 lett. c) e d) DL 34/2020) hanno diritto al SuperEcobonus:

- al 110% fino al 31 dicembre 2023 purchè alla data del 30 giugno 2023 sia stato realizzato il 60% dei lavori.

- la detrazione non si applica alle unità immobiliari appartenenti alle categorie catastali A1, A8 e A9 (abitazioni di tipo signorile, ville e castelli ovvero palazzi di eminenti pregi artistici o storici).

Queste le possibilità per usufruire del bonus:

- utilizzo per sé del credito d’imposta e quindi, per esempio, se ha fatto lavori per 20mila euro disporrà di un credito di 22mila euro e potrà pagare per 5 anni 4.400 euro di tasse in meno.

- trasferimento del credito (cessione) alla ditta che ha eseguito i lavori, ma solo per lavori effettuati prima del 17 febbraio 2023 o per alcune eccezioni delineati nella conversione in legge del DL Cessioni, che lo userà a sua volta per incassarlo subito trasferendolo a una banca, oppure lo terrà per sé per pagare meno tasse. Se, invece, l’impresa non volesse accettare il credito corrispondente, il privato potrà girarlo ad una banca.

I professionisti sono chiamati a rilasciare le attestazioni e obbligati a stipulare una polizza di assicurazione della responsabilità civile, con massimale adeguato al numero delle attestazioni o asseverazioni rilasciate e agli importi degli interventi oggetto delle predette attestazioni: il fine ultimo è quello di garantire ai propri clienti (e al bilancio dello Stato) il risarcimento dei danni eventualmente provocati dall'attività prestata.

Acquisto case antisismiche

Con il cosiddetto “Sismabonus per l’acquisto di case antisismiche” o Sismabonus Acquisti (art.16 comma 1-septies del DL 63/2013) è stata prevista l’estensione dell’agevolazione SuperSismabonus per gli acquisti di case antisismiche site nei comuni della zona a rischio sismico 1, 2, e 3 (quest’ultime due zone a seguito della disposizione introdotta dal DL n.34/2019, convertito con modificazioni dalla L. 28 giugno 2019, n. 58) cedute dalle imprese di costruzione o ristrutturazione immobiliare e derivanti da interventi di demolizione e ricostruzione, anche con variazione volumetrica, ove consentita dalle norme urbanistiche.

L'articolo 16, comma 1-septies del DL 632013 sopracitato, inserito nel contesto delle disposizioni normative che disciplinano il c.d. "Sismabonus" (commi da 1-bis a 1-sexies del medesimo articolo 16), si riferisce espressamente agli interventi di cui al comma 1-quater che, a sua volta, richiama gli interventi relativi all'adozione di misure antisismiche di cui all' articolo 16-bis, comma 1, lettera i), del TUIR, eseguiti mediante demolizione e ricostruzione di interi fabbricati - anche con variazione volumetrica rispetto all'edificio preesistente, nei limiti consentiti dalle disposizioni normative urbanistiche - e che determinino il passaggio a una o a due classi inferiori di rischio sismico.

Per beneficiare dell'agevolazione in commento, gli immobili ricostruiti devono essere alienati dalle stesse imprese di costruzione entro il termine di 18 mesi dalla data di conclusione dei lavori, come previsto dalla citata norma agevolativa.

Quindi gli acquirenti delle unità immobiliari, risultanti dagli interventi di demolizione e ricostruzione dell'edificio realizzati con aumento volumetrico conformemente alla normativa urbanistica vigente, sono ammessi al beneficio.

NB - Anche alle spese sostenute, dopo il 1° luglio 2020 - e fino al 31 dicembre 2022, come prorogato dal comma 4-ter dell'articolo 18 del DL 36/2022, convertito in legge 79/2022 - dagli acquirenti persone fisiche delle cd. case antisismiche, vale a dire delle unità immobiliari facenti parte di edifici ubicati in zone classificate a rischio sismico 1, 2 e 3 (individuate dall'ordinanza del Presidente del Consiglio dei ministri n. 3519 del 28 aprile 2006) oggetto di interventi antisismici effettuati mediante demolizione e ricostruzione dell'immobile da parte di imprese di costruzione o ristrutturazione immobiliare che entro 18 mesi dal termine dei lavori provvedano alla successiva rivendita (comma 1-septies), si applica l'aliquota maggiorata del cd. Superbonus.

Segnaliamo, inoltre, che:

- la disposizione normativa di cui all'art.16, comma 1-septies del DL 63 del 2013, prevede per gli acquirenti la possibilità di fruire della detrazione anche per gli interventi realizzati dall'impresa di costruzione "mediante demolizione e ricostruzione di interi edifici, allo scopo di ridurne il rischio sismico, anche con variazione volumetrica rispetto all'edificio preesistente". La disposizione, pertanto, si applica anche nell'ipotesi in cui la demolizione e ricostruzione dell'edificio abbia determinato un aumento volumetrico rispetto a quello preesistente, sempreché le disposizioni normative urbanistiche in vigore permettano tale variazione (cfr. circolare n. 19/E dell'8 luglio 2020);

- nel caso di acquisto, unitamente all'immobile abitativo, anche delle pertinenze, l'articolo 16-bis del TUIR costituisce il quadro normativo di riferimento delle disposizioni contenute nel citato articolo 16 del DL 63 del 2013, non essendo gli interventi di riduzione del rischio sismico ivi indicati, una nuova categoria di opere agevolabili. Pertanto, i chiarimenti di prassi resi in materia di interventi di recupero del patrimonio edilizio devono ritenersi validi anche con riguardo agli interventi ammessi al cd. Sismabonus. Ne deriva che anche la detrazione di cui al citato comma 1-septies dell'articolo 16 del DL 63 del 2013, deve essere calcolata, nel limite massimo di spesa di euro 96.000, sul prezzo risultante dall'atto di compravendita, unitariamente considerato, riferito all'immobile principale e alla pertinenza, anche se accatastati separatamente;

Attenzione - nella risposta 191/2021, oltre a fornire svariate precisazioni in merito, si evidenzia che l'agevolazione

per il singolo acquirente non è condizionata necessariamente alla

ultimazione dei lavori riguardanti tutti i fabbricati quanto al rispetto

dei requisiti previsti dalla normativa antisismica come risultanti

delle previste attestazioni professionali. Al riguardo, si

rammenta che affinché l'acquirente dell'unità immobiliare possa

beneficiare del Sismabonus Acquisti, è necessario che l'atto di acquisto

relativo all'immobile oggetto dei lavori sia stipulato entro i termini

di vigenza dell'agevolazione. Per saperne di più leggi l'articolo: Demo-ricostruzione, ristrutturazione, Sismabonus e Supersismabonus Acquisti: requisiti, tetti di spesa, cumulo

La cessione del credito

La

procedura della cessione del credito NON può più essere esercitata per il Sismabonus (e SuperSismabonus) a partire dal 17 febbraio 2023, come stabilito dal DL 11/2023, convertito in legge 38/2023, e poi anche dal DL 39/2024, che dal 30 marzo 2024 consente la possibilità di optare per l'opzione alternativa solamente agli immobili danneggiati dai terremoti di Abruzzo, Lazio, Marche e Umbria verificatisi il 6 aprile 2009 e a far data dal 24 agosto 2016, ma con un 'plafond' totale di 400 milioni, 70 dei quali dedicati al sisma del 2009.

In virtù di quanto disposto dalla conversione in legge del DL 39/2024, non è possibile usufruire della cessione del credito per le rate non fruite del bonus.

Per tutte le operazioni precedenti a tale data, il DL Rilancio consentiva infatti di trasformare la detrazione fiscale in un credito d’imposta, che diventa cedibile ad altri soggetti, banche comprese, e non solo a chi esegue i lavori. Si potrà ottenere in alternativa un sconto in fattura, o cedere i crediti alle banche.

Superbonus – DL Rilancio, Articolo 121 – Cessione del credito valida per:

- Recupero patrimonio edilizio;

- Efficienza energetica;

- Misure antisismiche;

- Recupero/restauro facciate (anche solo pulitura e tinteggiatura);

- Installazione impianti fotovoltaici;

- Installazione di sonde geotermiche utilizzate per gli impianti geotermici.

NOVITA' DL CESSIONI CONVERTITO (11/2023) - Superbonus spalmato su 10 anni

La legge 38/2023 (di conversione del DL 11/2023 - Cessioni) riconosce la possibilità di un allungamento dei termini per avvalersi dell'agevolazione fiscale nei casi di cessione dei crediti d'imposta legati al Superbonus, agli interventi finalizzati al superamento e all'eliminazione di barriere architettoniche e agli interventi antisismici e di riduzione del rischio sismico (Sismabonus), aumentando in tal modo la capienza fiscale del cessionario.

Limitatamente ai crediti d'imposta le cui comunicazioni di cessione o di sconto in fattura sono state inviate all'Agenzia delle entrate entro il 31 marzo 2023, è possibile ripartire l'utilizzo del credito residuo in 10 rate annuali.

Inoltre, le norme introdotte consentono al contribuente, per le spese sostenute dal 1° gennaio al 31 dicembre 2022 e relative agli interventi legati al Superbonus, di optare per il riparto della detrazione spettante in 10 quote annuali di pari importo, a partire dal periodo d'imposta 2023.

L'opzione è irrevocabile ed è esercitata nella dichiarazione dei redditi relativa al periodo d'imposta 2023.

Attenzione: essa è esercitabile solo a condizione che la rata di detrazione relativa al periodo d'imposta 2022 non sia indicata nella relativa dichiarazione dei redditi.

NOVITA' DEL DECRETO-LEGGE 176/2022 (AIUTI-QUATER, conv. in legge 6/2023): i soggetti che hanno acquistato crediti d'imposta da Superbonus, sia tramite cessione del credito che con sconto in fattura, derivanti però da comunicazioni inviate al Fisco entro il 31/10/2022, potranno ripartirne l'utilizzo in 10 anni invece che nei 4 o 5 previsti dalla norma attuale. A definire le modalità operative sarà un provvedimento dell'Agenza delle Entrate. Inoltre, è prevista una possibilità di un’ulteriore cessione del credito, passando da due a tre, della detrazione a favore di intermediari qualificati ovvero banche, intermediari finanziari e società appartenenti a un gruppo bancario vigilati, ovvero a imprese di assicurazione autorizzate ad operare in Italia (in totale, si passa da 3 a 4 passaggi totali), ed è stata introdotta la possibilità dell’intervento di SACE a garanzia dei prestiti che le banche concederanno alle imprese per trasformare in liquidità i crediti acquisiti a seguito di interventi rientranti nella disciplina del Superbonus.

NOVITA' DEL DECRETO-LEGGE 115/2022, CONV. IN L. 142/2022 (AIUTI-BIS): i vincoli sulle cessioni dei crediti fiscali vengono 'mitigati': la responsabilità solidale dei cedenti/cessionari si configurerà infatti solo in caso di dolo e colpa grave per i crediti relativi ai lavori successivi all'inserimento dell'asseverazione obbligatoria (cioè al DL Antifrodi, 157/2021). Più nel dettaglio:

- è abolita la responsabilità solidale, in ogni caso, per i cessionari di crediti derivanti dal Superbonus e per i cessionari dei crediti collegati ad altri bonus edilizi se generati dopo l'entrata in vigore del DL Antifrodi (si ripristina il 'vecchio' art.121 comma 6 del DL 34/2020);

- per i crediti precedenti a tale data, la responsabilità solidale è abolita solo in presenza di asseverazione e a condizione che il cedente coincida con il fornitore e sia un soggetto diverso da banche e istituti finanziari. Il cedente, ai fini della limitazione della responsabilità solidale, dovrà acquisire ora per allora la documentazione relativa alla certificazione del credito (articolo 121, comma 1-ter DL Rilancio);

- resta sempre ferma la responsabilità per dolo o colpa grave.

Su tutte le novità apportate in materia di cessione dei crediti e sconto in fattura dai Decreti Aiuti e Aiuti-Bis, l'Agenzia delle Entrate, con circolare 33/E/2022, ha fornito precisazioni dettagliate alle quali si rimanda per approfondimento.

Comunicazione modello all'Agenzia delle Entrate

Sappiamo che, allo stato attuale, in virtù delle disposizioni contenute nell’articolo 1, comma 1, lettera b), del DL 157/2021 (Antifrodi - poi confluito nella Legge di Bilancio 2022) con l'introduzione del comma 1-ter all’articolo 121 del DL 34/2020 (Rilancio), è stato esteso a tutti i bonus edilizi, non più soltanto alla detrazione del 110%, l’obbligo di richiedere il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto alla detrazione d’imposta, in caso di opzione per la cessione o per lo sconto,

In tal senso l'Agenzia dell'Entrate aveva aggiornato il canale per la trasmissione delle comunicazioni delle opzioni di cessione o sconto in fattura relative ai bonus edilizi in base alle modifiche introdotte dalla Legge di Bilancio 2022 (legge n. 234/2021).

I contribuenti possono quindi comunicare le opzioni esercitate per gli interventi di importo complessivo non superiore a 10mila euro e per i lavori in edilizia libera, senza necessità del visto di conformità. Permane, invece, l’obbligo del visto di conformità per il Bonus facciate e il Superbonus per i quali non sono state introdotte novità normative. A partire dalla stessa giornata sarà possibile anche trasmettere le comunicazioni relative alle spese sostenute nel 2022, tenendo conto delle novità introdotte dalla Manovra 2022.

NB1 - L'Agenzia delle Entrate ha pubblicato il nuovo modello di comunicazione (datato 3/2/2022) con le relative istruzioni e specifiche tecniche, che i contribuenti potranno utilizzare per comunicare le opzioni di cessione o sconto in fattura relative ai bonus edilizi alla luce delle modifiche introdotte dalla Legge di Bilancio 2022 (legge n. 234/2021) e del decreto Sostegni Ter (DL 4/2022).

La comunicazione avviene, entro il 16 marzo di ogni anno successivo al periodo di riferimento, utilizzando la procedura telematica disponibile nell’area riservata Entratel/Fisconline. Dopo l’autenticazione, è possibile accedere alla procedura seguendo il percorso: "La mia scrivania / Servizi per / Comunicare e poi selezionando “Comunicazione opzione cessione/sconto - ecobonus e sismabonus (singole unità immobiliari)".

NOVITA' DL 11/2023 CONVERTITO - Con riferimento alla comunicazione per la prima cessione del credito per i bonus edilizi (spese sostenute nel 2022 e rate residue delle spese 2020 e 2021), il cui termine di trasmissione all’Agenzia delle entrate era 31 marzo 2023, è possibile avvalersi dell’istituto della remissione in bonis anche se l’accordo di cessione - a favore di banche e intermediari finanziari - è concluso dopo il 31 marzo 2023.

Sarà quindi possibile posticipare la comunicazione alle Entrate tramite l'istituto della remissione in bonis, con pagamento di una sanzione di 250 euro.

Chiunque, quindi, abbia una procedura di cessione avviata (basta la manifestazione di interesse con la banca/istituto di credito), potrà presentare l'opzione entro fine novembre.

Cessione bonus edilizi: software di comunicazione e FAQ

Attenzione: le Entrate aggiornano piuttosto spesso il canale per la relativa trasmissione delle opzioni per interventi edilizi e Superbonus, pubblicando le specifiche relative al software di compilazione e al software di controllo.

E' attualmente possibile comunicare le opzioni esercitate per gli interventi di importo complessivo non superiore a 10mila euro e per i lavori in edilizia libera, senza necessità del visto di conformità utilizzando il nuovo modello, mentre l'obbligo del visto resta per Bonus Facciate e Superbonus.

Infine, sono anche state aggiornate le Faq dedicate che rispondono ai dubbi di cittadini, imprese e professionisti.

Immagini

Cessione del Credito

News e approfondimenti sul tema della cessione dei crediti nei bonus per l’edilizia.

Sismabonus

Con questo TOPIC si è voluto raccogliere tutti gli articoli pubblicati su INGENIO sul tema del Sismabonus.

Superbonus

Le News e gli approfondimenti che riguardano l’applicazione del SUPERBONUS 110% in edilizia, in particolare l’evoluzione normativa, l’interpretazione dei requisiti anche attraverso i pareri degli esperti.